证伪“通胀交易”?

本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟 陈达飞 王茂宇

摘要

12月美国CPI通胀弱于市场预期,阶段性压制了前期的“通胀交易”。结构上看,耐用品通胀走弱是主因。展望未来,2025年美国“去通胀”进程能否继续、如何理解关税2.0的扰动?

热点思考:证伪“通胀交易”?

一、美国12月CPI略弱于市场预期,联储降息预期小幅提升

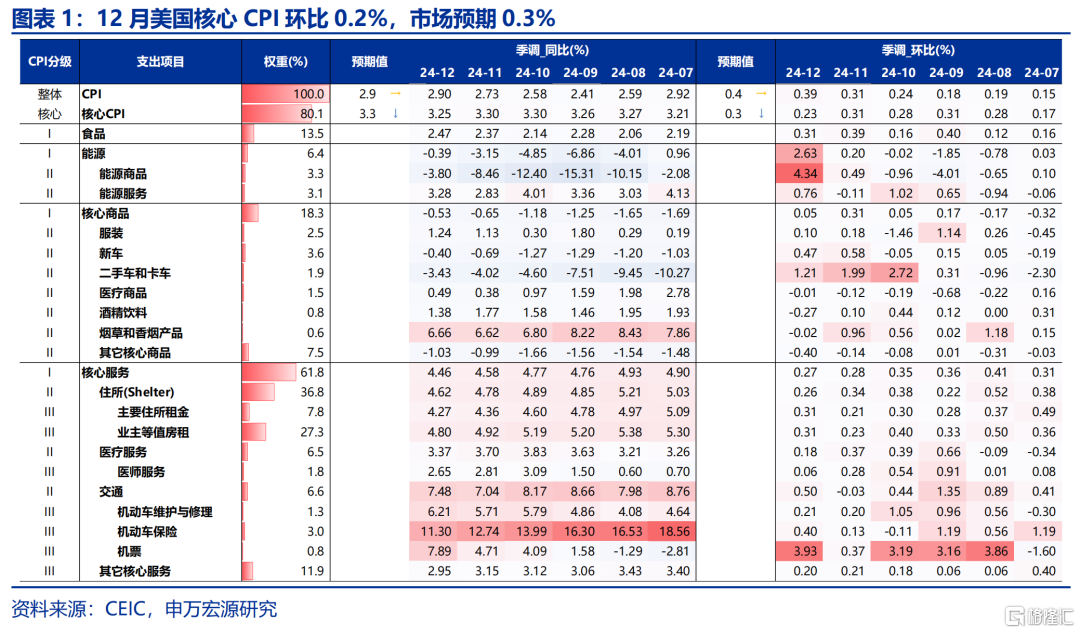

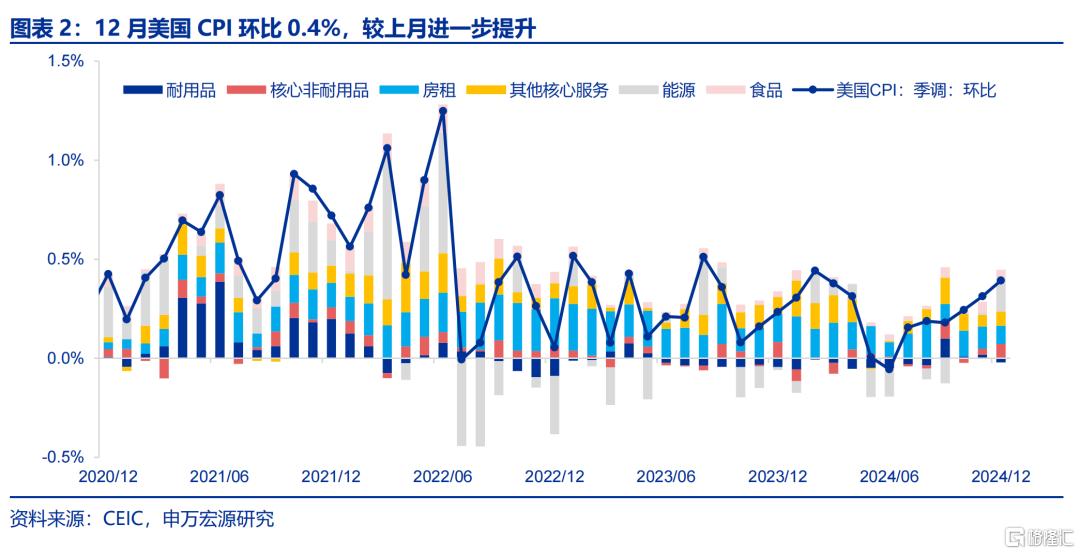

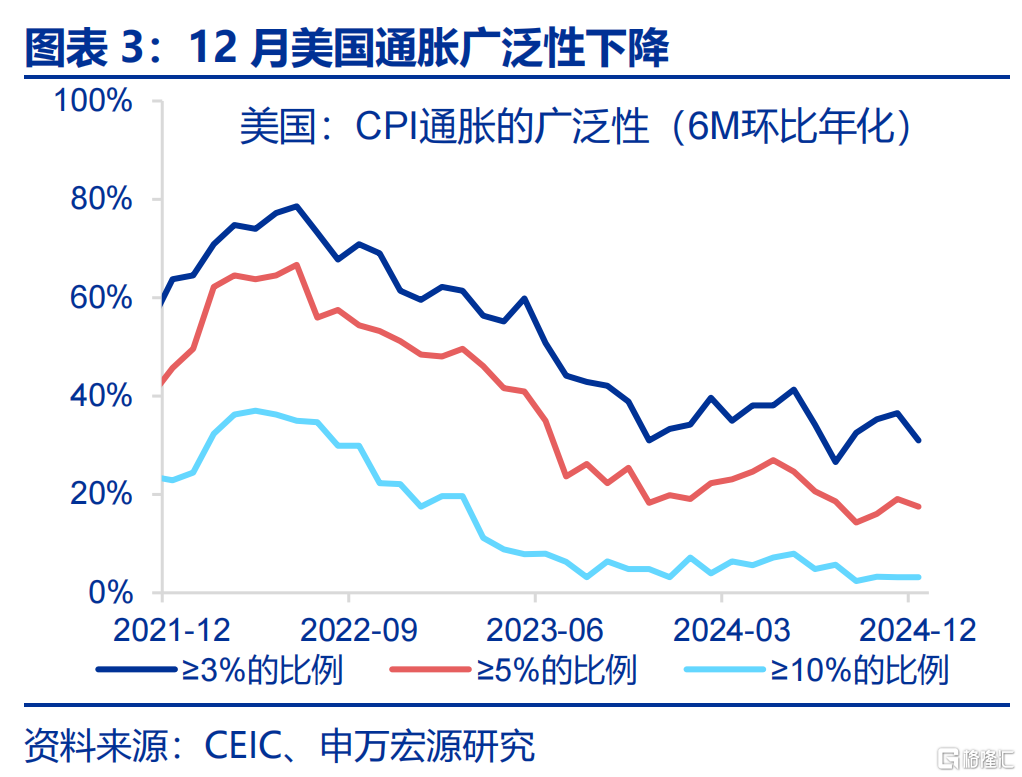

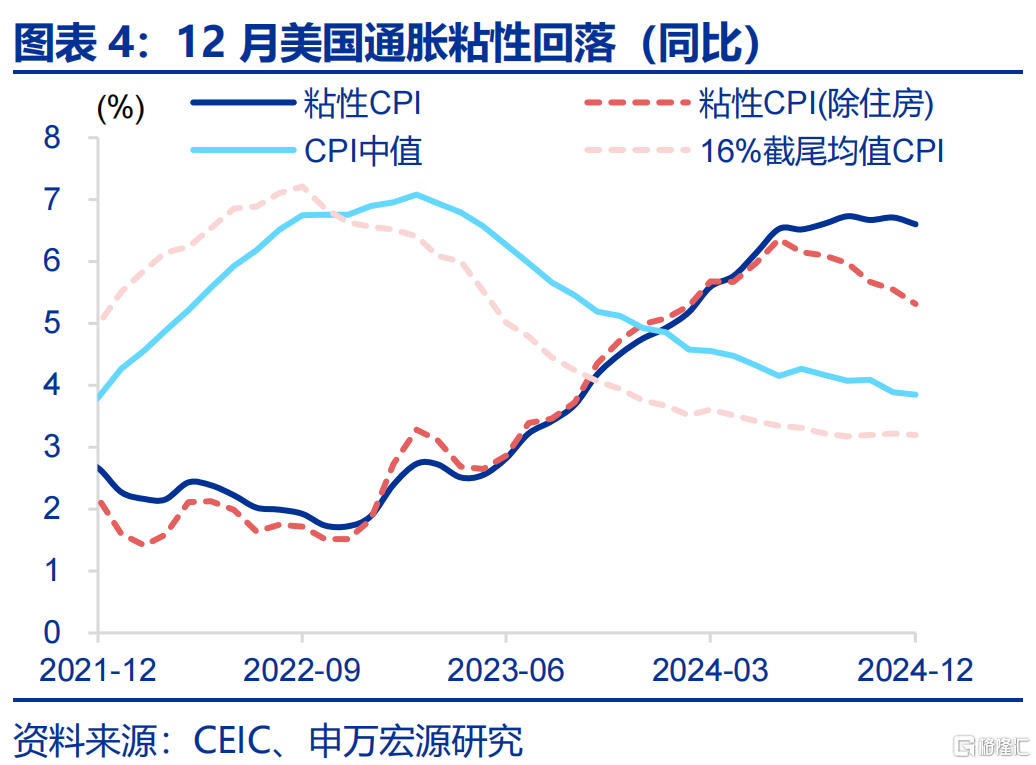

美国12月CPI略低于市场预期,通胀的“广泛性”、“粘性”均有所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预期,但核心CPI同比3.2%,环比0.2%,略弱于市场预期。CPI数据公布后,市场对美联储降息预期小幅提升,美联储官员亦放鸽。

美债利率显著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高位震荡。本周10Y美债利率显著回落,其中TIPS利率回落约14BP,而隐含通胀预期变化不大。但是,短期而言,特朗普上任初期,多项政策的不确定性及经济的韧性或使美债利率仍然倾向于高位震荡。

二、美国核心通胀为何低于预期?耐用品走弱或是主因

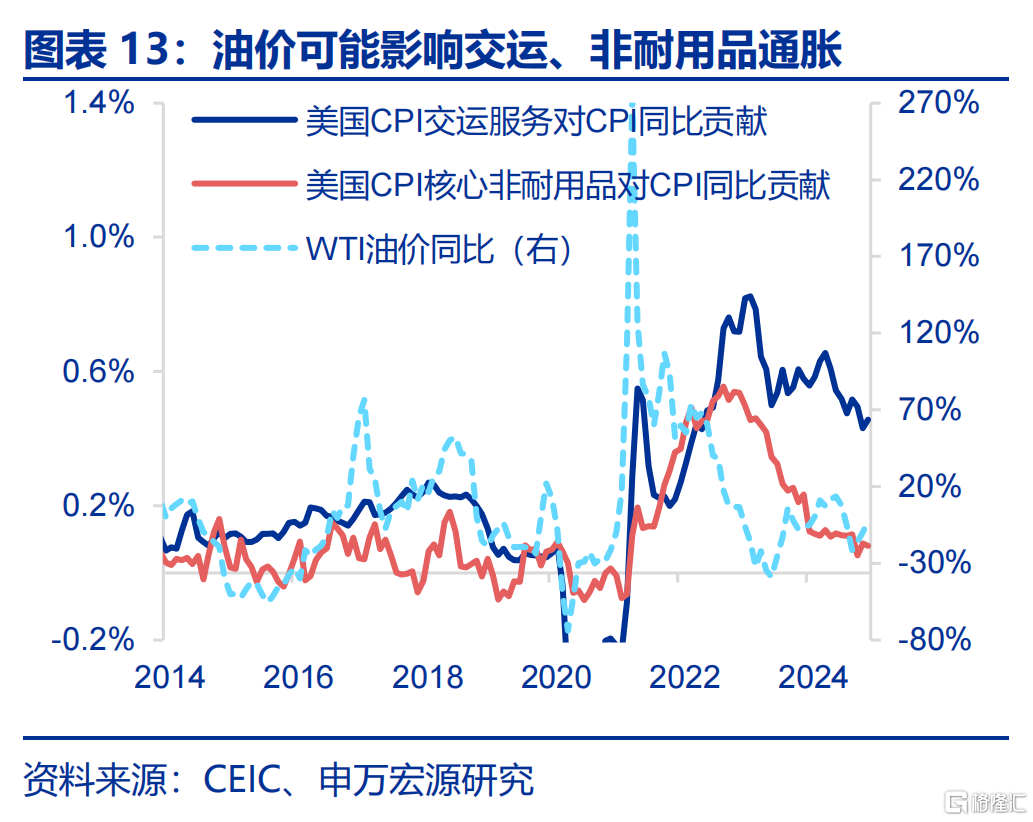

12月美国通胀为何低于市场预期?主要为耐用品,其次为房租通胀。12月全球油价上涨,这推动能源CPI在12月环比大幅上升。12月美国通胀走弱主因在于核心通胀,其中环比走弱的分项主要为耐用品(对CPI环比拉动较11月下降4BP),其次为房租(对CPI拉动下降2BP)。

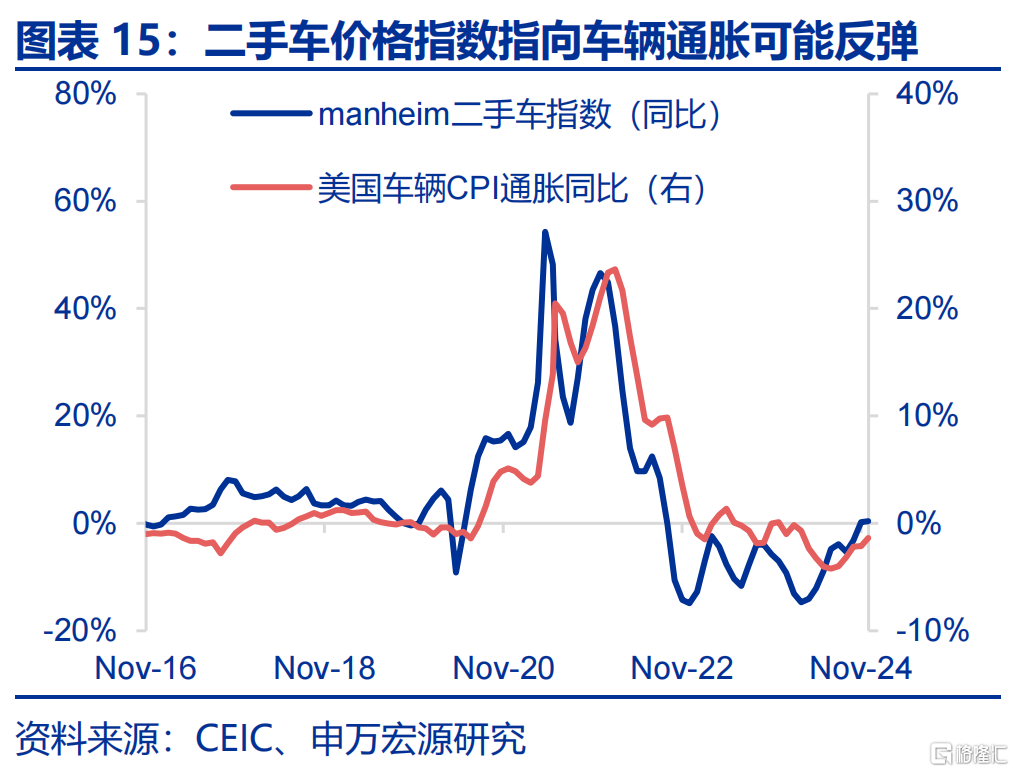

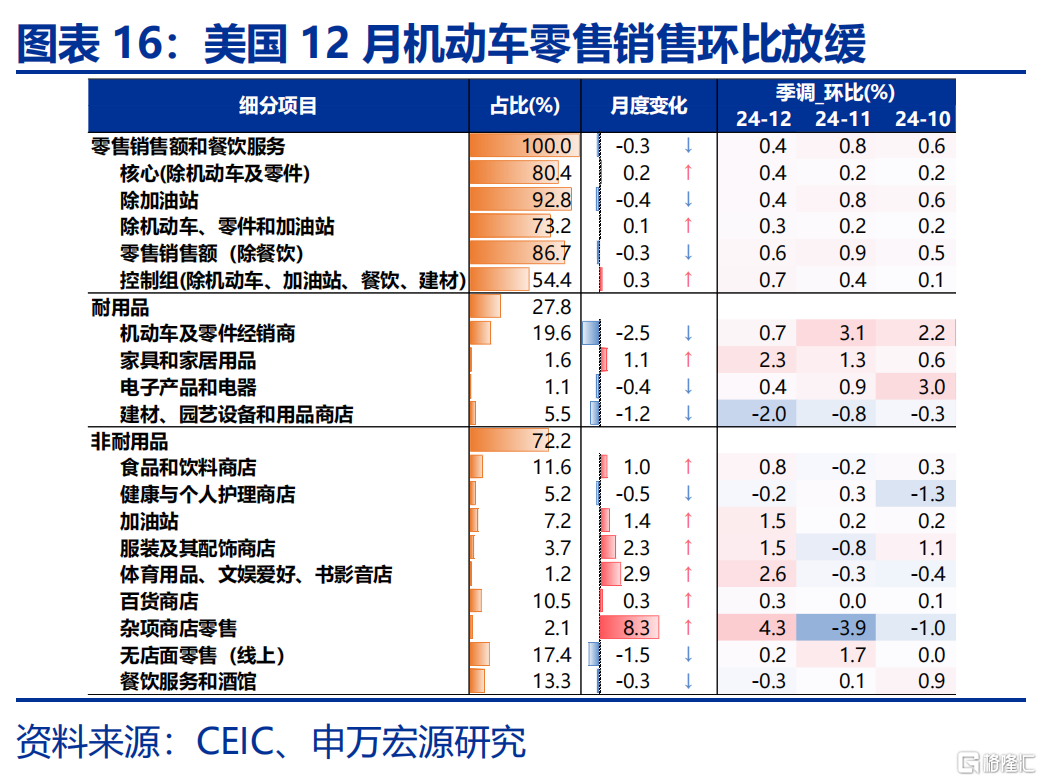

美国耐用品通胀降温,主要因素可能来自于消费阶段性转冷。耐用品消费的主要决定因素是收入和利率,近期美债利率走高、美国居民薪资增速小幅放缓,可能造成耐用品消费(12月机动车销售走弱)、通胀走冷。但Manheim二手车价格指数指向车辆通胀短期可能会反弹。

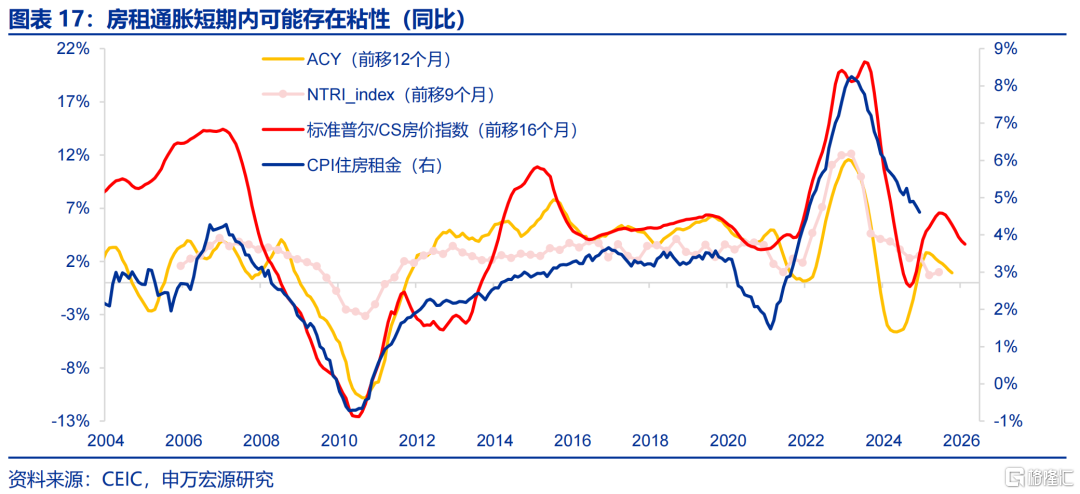

房租通胀单月小幅转冷,租金“去通胀”的趋势或得以延续。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽然美国房价指向房租通胀可能反弹,但由于BLS公布的新租约指数(NTRI)增速仍持续回落,因而房租通胀可能难以成为逆转“去通胀”的因素。

三、“再通胀”叙事挥之不去,中期需关注劳动力市场的“松弛化”进程和关税2.0

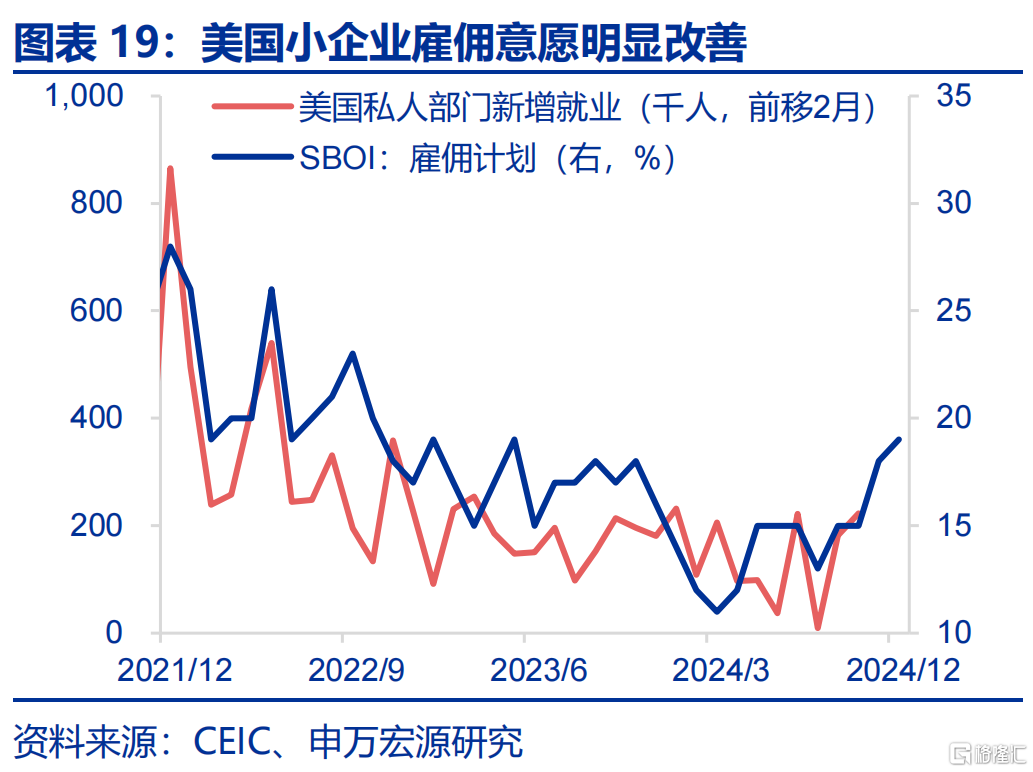

美国劳动力市场“松弛化”进程遇阻,中期或增强服务通胀的粘性。虽然12月美国居民平均时薪增速小幅放缓,但从美国就业市场领先指标,如美国ISM服务业PMI价格指数、美国小企业雇佣计划指数来看,美国就业市场短期内存在升温的可能性,中期内或增强服务通胀的粘性。

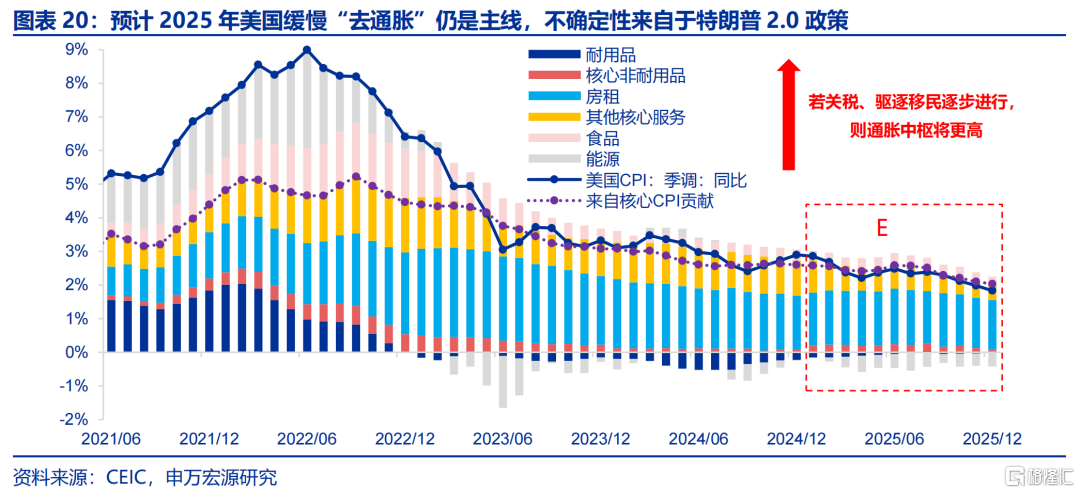

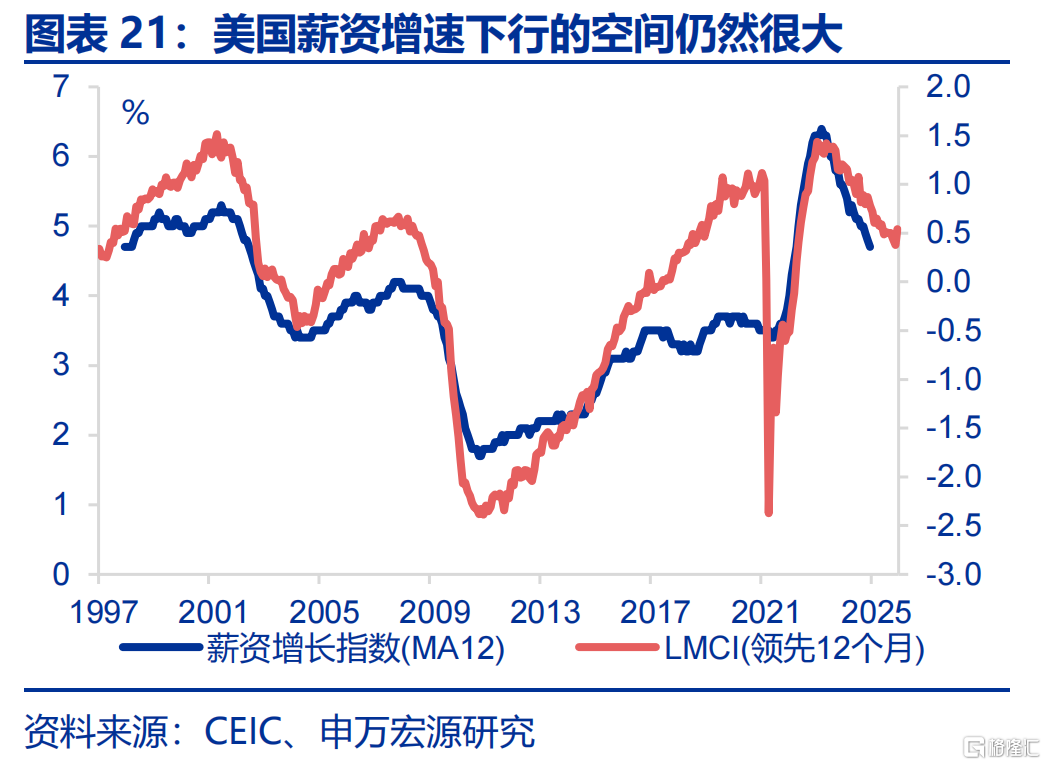

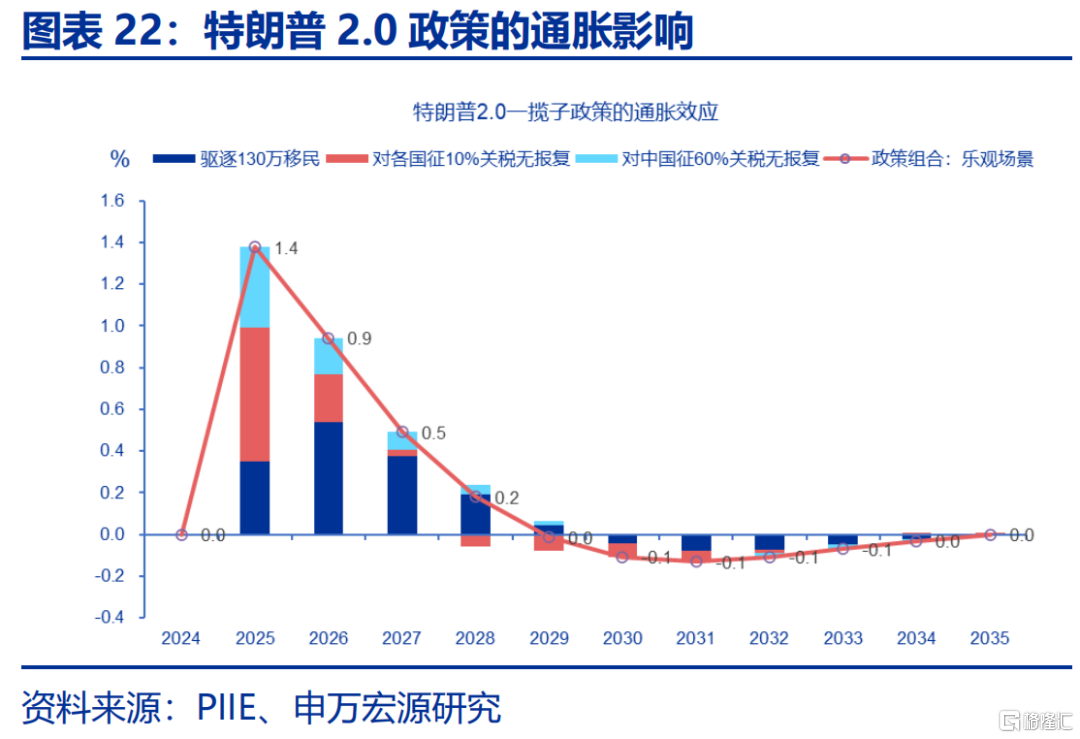

2025年美国可能仍呈现缓慢“去通胀”,不确定性主要来自于关税2.0。从2025年整体来看,薪资增速、核心非房租服务通胀回落的空间仍然较大,就业市场可能在后期转为“去通胀”动力。若不考虑特朗普2.0政策影响,基数效应可能使得美国CPI同比在2025年1-4月大幅回落,而后小幅反弹,并在2025年末回落至2%上下。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

12月美国CPI通胀弱于市场预期,阶段性压制了前期的“通胀交易”。结构上看,耐用品通胀走弱是主因。展望未来,2025年美国“去通胀”进程能否继续、如何理解关税2.0的扰动?

(一)美国12月核心CPI略弱于市场预期,联储降息预期小幅提升

美国12月CPI略低于市场预期,通胀“广泛性”、“粘性”均有所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预期,但核心CPI同比3.2%,环比0.2%,略弱于市场预期。分结构来看,主要是核心商品通胀环比走弱,核心服务环比较为稳定(下文详细分析)。与此同时,美国通胀的“广泛性”、“粘性”均有所回落,显示去通胀进程仍是持续的,一反此前市场对美国“再通胀”的担忧。

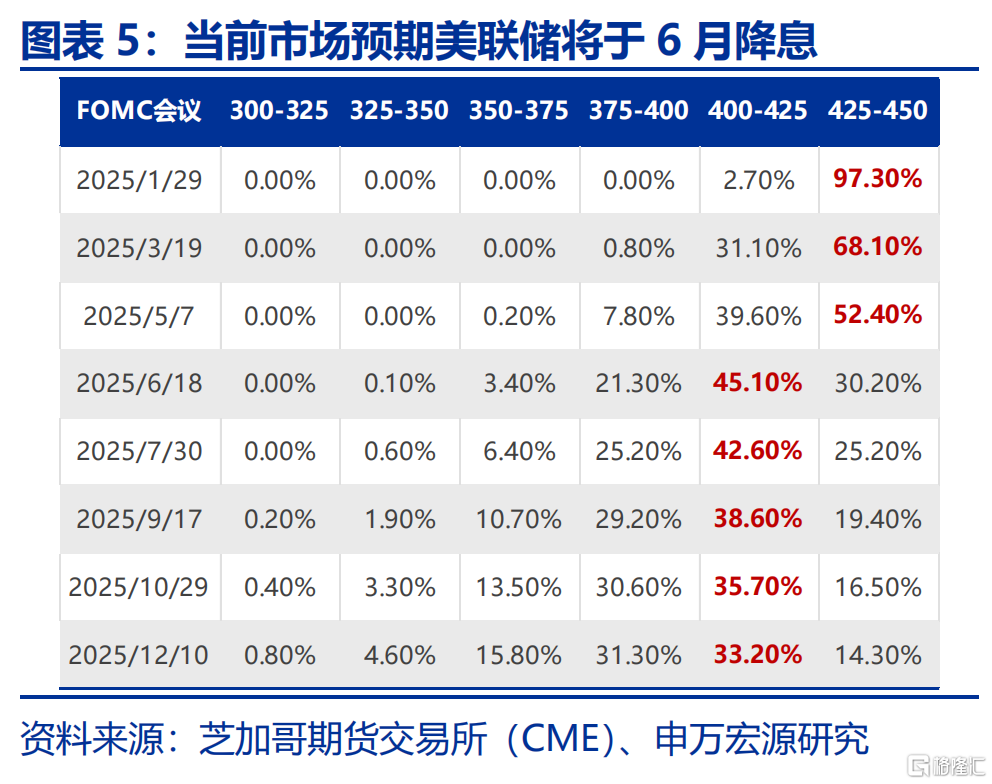

CPI数据公布后,市场对美联储降息预期小幅提升,美联储官员亦放鸽。低于预期的美国CPI数据,使得市场对于美联储降息预期出现回升,当前市场预期下一次美联储降息将在6月,且降息概率相较上周有明显提升。数据公布之后,美联储理事沃勒表示不排除3月降息的可能性,全年可能至多降息四次,明显超出市场当前预期以及美联储12月点阵图指引,沃勒在美联储官员中相对是偏鹰的,本周反而偏鸽。

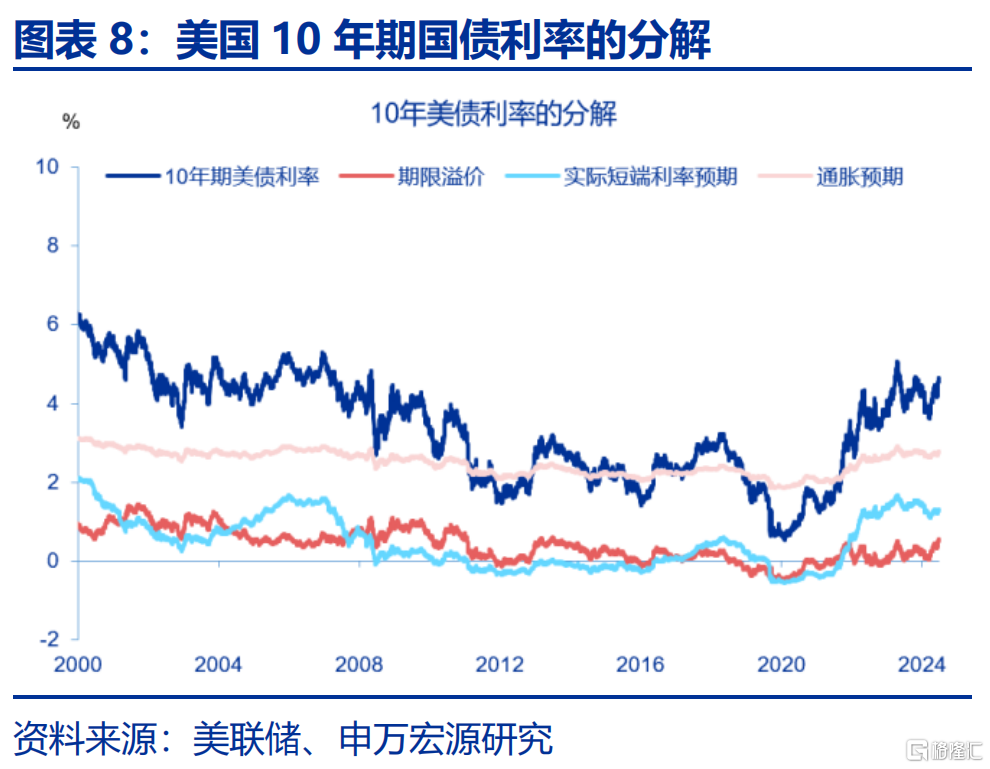

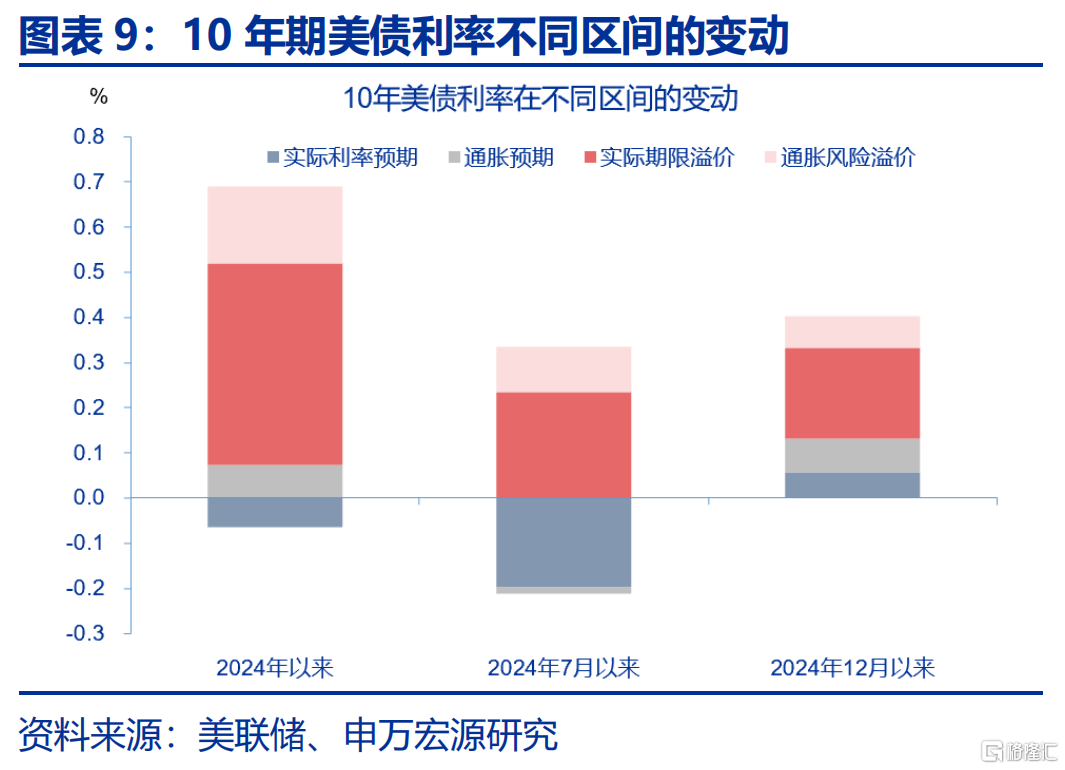

美债利率显著回落,“再通胀”交易有所降温,但政策不确定性或仍使得利率高位震荡。在市场对联储降息预期提升的背景下,本周10Y美债利率显著回落,其中TIPS利率回落约14BP,而通胀预期变化不大。短期而言,特朗普上任初期,多项政策的不确定性及经济的韧性或使美债利率仍然倾向于高位震荡。但在政策推行过程中,随着不确定性的落地,利率或震荡走弱,偏离基本面的高利率难以持续。关税政策落地生效之后,经济数据的走弱,或将会成为推动美债收益率调头向下的重要力量。

(二)美国核心通胀为何低于预期?耐用品走弱或是主因

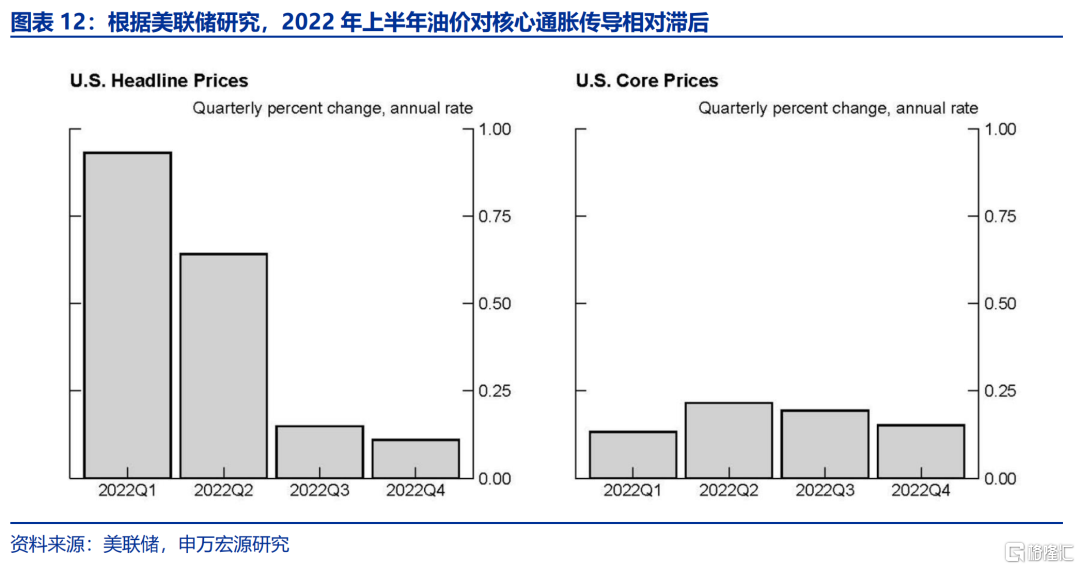

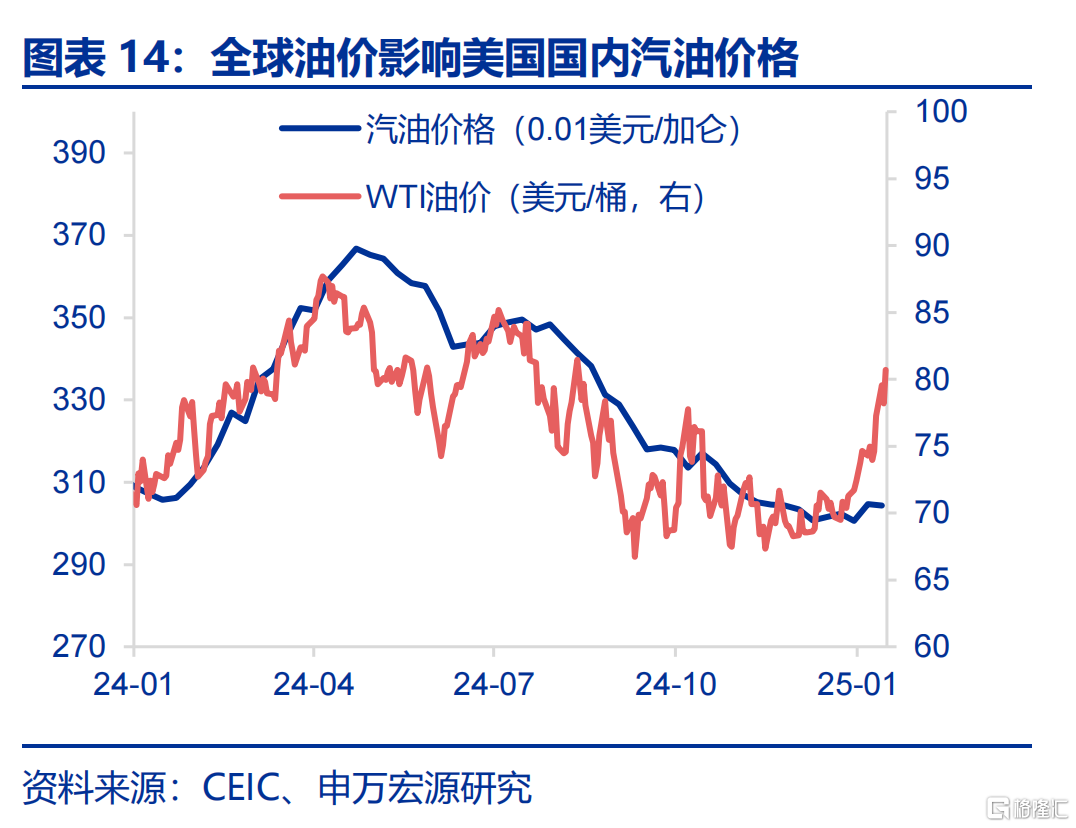

12月美国整体CPI表现符合市场预期,主因油价上行,对于通胀预期呈现短期影响。12月美国整体CPI环比0.4%,符合市场预期,主因12月全球油价上涨,推动美国能源CPI环比在12月大幅上升,并可能滞后影响核心通胀。在美国加紧对俄制裁背景下,当前布伦特油价已经上行至超过80美金/桶,但特朗普支持传统能源的导向可能使得原油供给预期在2025年改善,进而导致油价回落。

12月美国核心通胀为何低于市场预期?主要为耐用品,其次为房租通胀。12月美国通胀弱势主要在于核心通胀。进一步看,核心非耐用品、核心非房租服务分项均为稳定,环比走弱的分项主要为耐用品(对CPI环比拉动较11月下降4BP至-0.02%),以及房租(对CPI拉动下降2BP)。

1)12月美国耐用品通胀降温,主要因素可能来自于消费阶段性转冷。从零售数据来看,12月美国机动车销售环比0.7%,较11月大幅走冷,对应车辆通胀的放缓。由于耐用品消费的主要决定因素是收入和利率,近期美债利率走高、美国居民薪资增速小幅放缓,可能造成耐用品消费、通胀小幅走冷。但是,从领先指标来看,Manheim二手车价格指数指向美国车辆通胀可能在未来几个月反弹。

2)房租通胀单月小幅转冷,租金“去通胀”的趋势或得以延续。12月美国房租CPI(rent of shelter)出现小幅降温,但这一降温更多是出现在小数点后两位,12月房租CPI环比持平于为0.3%,变化不大。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽然美国房价指向房租通胀可能反弹,但由于BLS公布的新租约指数(NTRI)增速波动不大,因而房租通胀可能很难改变整体“去通胀”进程。

(三)“再通胀”叙事挥之不去,中期需关注劳动力市场的“松弛化”进程和关税2.0

综合上文,美国12月核心通胀走弱、低于预期的因素主要在于耐用品通胀,但耐用品通胀或更多为单月波动。短期内美国通胀可能还存在哪些上行风险?

美国劳动力市场“松弛化”进程遇阻,中期或增强服务通胀的粘性。虽然12月美国居民平均时薪增速仍然稳定,但从美国就业市场领先指标,如美国ISM服务业PMI价格指数、美国小企业雇佣计划指数来看,美国就业市场短期内存在升温的可能性,这可能对美联储最为关注的核心非房租服务通胀形成影响(最具备粘性)。

2025年美国可能仍呈现缓慢“去通胀”,不确定性主要来自于关税2.0。上文提到短期内美国通胀可能受就业市场影响,但从2025年整体来看,薪资增速、核心非房租服务通胀回落的空间仍然较大,就业市场可能在后期转为“去通胀”动力。若不考虑特朗普2.0政策影响,基数效应可能使得美国CPI同比在2025年1-4月大幅回落,而后小幅反弹,并在2025年末回落至2%上下。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

内容节选自申万宏源宏观研究报告《证伪“通胀交易”?》分析师:赵伟 陈达飞 王茂宇

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05