华鑫证券:给予华致酒行买入评级

华鑫证券有限责任公司孙山山,肖燕南近期对华致酒行进行研究并发布了研究报告《公司事件点评报告:业绩不及预期,改革调整修炼内功》,本报告对华致酒行给出买入评级,当前股价为18.65元。

华致酒行(300755) 事件 2025年1月17日,华致酒行发布2024年业绩预告。 投资要点 业绩不及预期,利润表现承压 2024年归母净利润预计为0.38-0.52亿元,同减83.82%-78.11%;扣非归母净利润预计为0.21-0.28亿元,同减88.28%-84.14%,业绩不及预期,利润承压明显。2024Q4归母净利润预计为-1.30~-1.16亿元,去年同期为0.04亿元;扣非归母净利润预计为-1.28~-1.21亿元,去年同期为0.03亿元,Q4亏损主要系:1)行业整体需求疲软,五粮液等名酒批价下行,公司毛利率下降;2)公司基于谨慎性原则对部分存货进行存货跌价准备,净利润同比减少。 内部改革调整,去库存稳价格 品牌合作方面,公司逐步增加与区域酒合作,以进行100-200元价位带产品线扩展,如与仰韶酒业合作后产品动销表现较好。产品销售方面,公司目前以开品鉴会、投入成本回购货物、调整门店考核指标等措施帮助经销商与门店促产品动销,稳住市场价格。内部调整方面,公司加大人员优化调整,注重员工培训,重新制定考核任务,期待改革成效。 盈利预测 我们认为公司短期增长重点在于精品酒占比提升与规模效应释放带来盈利能力提升,长期看点在于:1)自有品牌运营能力成熟后形成的标准化推广模式并持续复用;2)门店转型成功后单店效益提高与品牌影响力持续提升。短期行业需求整体承压,公司作为渠道商利润调整较多,根据预告,我们调整公司2024-2026年EPS为0.12/0.30/0.54(前值为0.44/0.66/0.89)元,当前股价对应PE分别为160/63/35倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、自营产品增长不及预期、保真风险等。

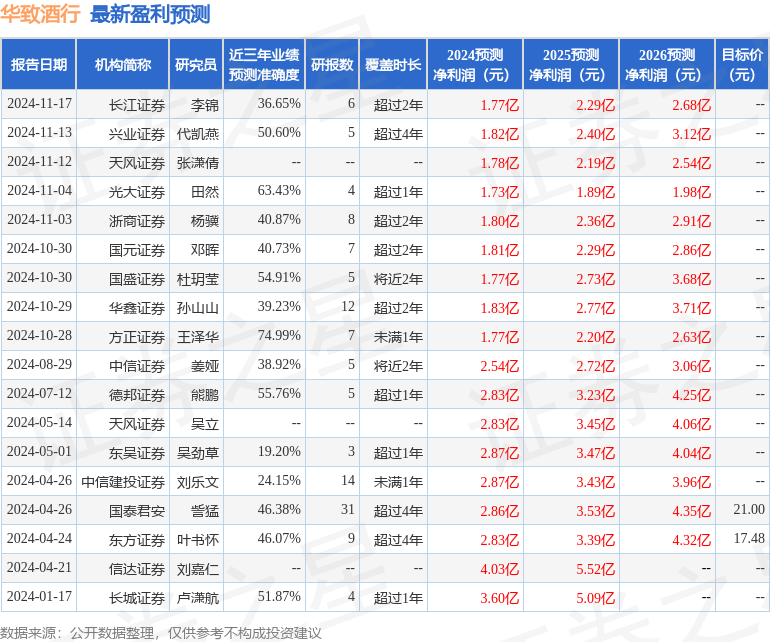

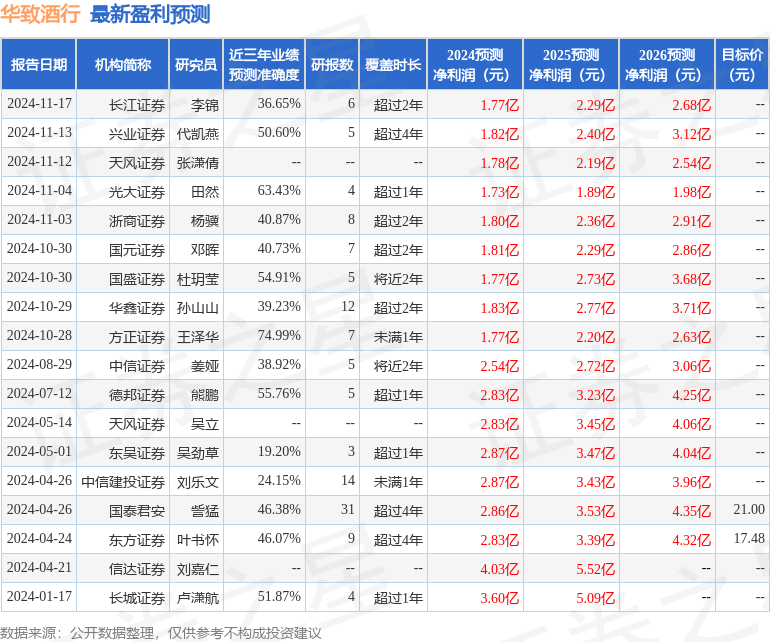

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为74.99%,其预测2024年度归属净利润为盈利1.77亿,根据现价换算的预测PE为43.37。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47