盘前爆拉!上车机会又来了

美股又又又反弹了。

昨夜,美股三大股指高开高走,道指涨1.65%,纳指涨2.45%,标普涨1.83%。这种涨势是两个多月来的最大单日百分比涨幅。今天,得益于台积电、英伟达以及几大金融巨头的大涨,美股盘前再度呈现强劲高开态势。

从走势看,三大指数似乎已经从上周就业人数的余悸中恢复,很可能又要走出一波大V行情了。

01

利好不断

根据美国劳工部最新公布的数据,受到能源产品成本上升的影响,美国2024年12月消费者价格指数(CPI)同比上涨2.9%,符合预期,同时创下2024年7月以来的最大涨幅。

但令市场感到惊喜的是,美国12月的核心CPI同比仅上涨3.2%,低于11月的同比涨幅3.3%。与此同时,环比涨幅(0.2%)也小幅回落,低于预期值和前值的0.3%。

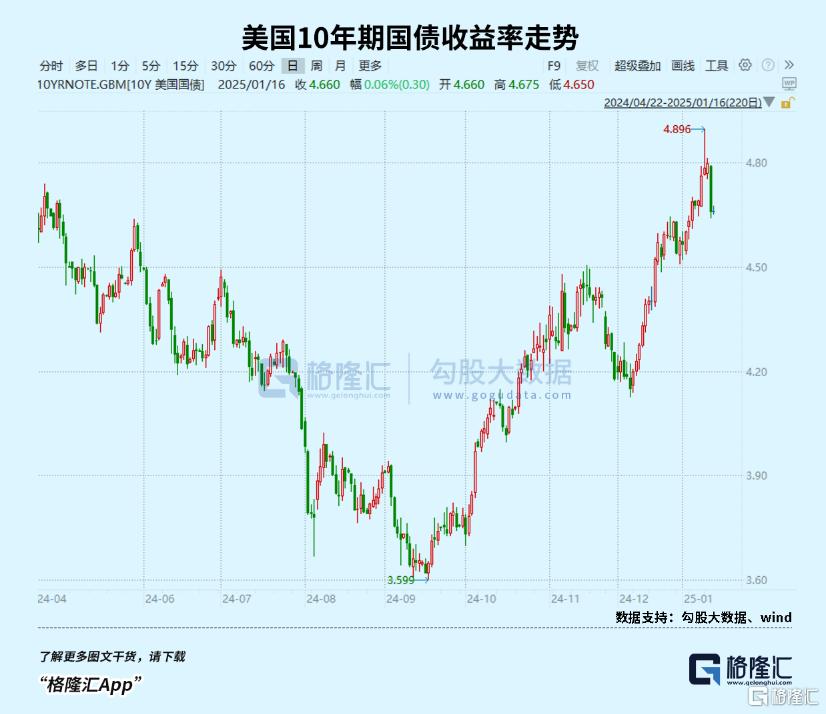

上周就业数据,失业率等数据对于美股而言如鲠在喉,市场对于今年降息次数的预期普遍压缩至只有一次,同时十年期美债收益率上升速度越来越陡峭,美股调整,均为回应。

这一消息的释放瞬间缓解了市场对于降息动作停缓的担忧。数据公布后,交易员增加对美联储3月/6月降息的押注,今年二次降息的可能性上升。

市场如释重负,美国十年国债收益率下跌近0.134%,收报4.652%。

刺激美股反弹的另一催化剂来自财务业绩,华尔街传统大行和科技大厂再一次叩响了开门红。

昨晚,摩根大通、高盛、富国银行、花旗银行均交出超出市场预期的表现。

摩根大通财报和指引全面超越预期。其中营收427.68亿美元,净利润140亿美元,劲增50%。美国最大银行2024年总共取得585亿美元的利润,刷新美国银行业纪录。

高盛营收达到138.7亿美元,市场预期只有123.7亿美元,净利润翻倍至41亿美元。

富国银行的营收达到203.78亿美元,也是今日大行财报中唯一一家低于市场预期的。不过净利润达到超预期的51亿美元,同时展望2025年净息差将比去年高1%-3%。

花旗银行营收195.8亿美元和净利29亿美元均超出市场预期。虽然花旗预期今年无法达到重组计划中的盈利目标,但同步宣布一项200亿美元的回购计划。

值得一提的是,去年四季度美股持续上涨的行情为这些大行带去约30%增幅的交易收入。摩根大通的首席财务官Jeremy Barnum表示,美国市场正处于“动物精神时刻”,企业去市场直接融资比去银行贷款还容易。

而今天美股盘前,另一份亮眼的财务业绩再次震响了美股市场,台积电2024年第四季度营收和利润超出预期。

得益于人工智能应用所需先进芯片需求的持续激增,公司第四季度的销售额为8684.6亿新台币(约合263.6亿美元),高于预期的8500.8亿新台币,同比增长38.8%。

净利润为3746.8亿新台币(约合114亿美元),高于预期的3666.1亿新台币,同比增长57%。

上周,该公司还公布了12月营收数据,其全年营收总额达到2.9万亿新台币——创下自1994年上市以来的最高年度销售纪录。

此外,台积电预计2025年第一季度营收将在250亿至258亿美元之间,资本支出380亿至420亿美元,两项均大幅超出分析师的预期,提振了市场对于2025年AI硬件支出的信心。

作为苹果和英伟达的芯片制造商,台积电的股价在2024年飙升逾80%,创下自1999年以来的最大年度涨幅。受业绩催化,公司股价盘前已经开始活跃,并且带飞了一众半导体公司。

(台积电盘前大涨;来源:富途)

台积电的营收指引之所以意义重大,主要在于市场会从上游半导体的景气度推演今年AI领域的发展速度。除了持续强劲的训练芯片需求以外,2025年的驱动因素还包括各类AI硬件,譬如AI手机、AI PC以及来自英特尔更多的代工订单。

总的来看,高资本投入的AI支出周期还未到达顶峰,对于高科技企业估值的担忧或随着EPS预期变化进行调整。同时,我们也看到了估值只是导致市场回调的其中一个因素,却未必是影响最大的因素。

正如前面所说,美股市场正处于“动物精神”时刻,对AI技术的追逐热情并未消散,这个巨头涨完,轮到另外一个巨头。区别于2000的科网泡沫,正是强劲的盈利能力还在支撑这个叙事。

并且,科技行业市值在2000年占大盘指数的32%,但收益仅占12%,而今这两个数字更加健康均衡,分别约为38%和33%。

这意味着,这个引领美股市场的最大权重板块,看似估值较高,实际上它们的价值质量在变得越来越来健康。

02

还要关注什么?

别看现在A股与美股市场的走势经常背离,但它们都面临两个非常关键的影响因素——美元降息、特朗普回归。

在过去一段时间,市场已比较充分反映这两因素带来的悲观预期,甚至A股可能反应过度。那么,如果它们出现向好的转机,股市向上的弹性绝对会比向下的大。

美股现在的大涨就是如此。

今天晚上,美国还会公布12月的进口物价指数,零售销售指数、截至1月11日当周初请/续请失业金人数等影响降息预期能否稳住的关键数据。

根据现有已公布的数据,以及1月来美国加州史诗级山火导致高达上千亿美元经济损失等因素推算,公布的数据更加有助于市场对于今年降息的预期抬升,进而利好股市继续上涨。

现在,掉期交易员将2025年累计降息幅度的预期重新推高至了38个基点左右——市场开始重新预期美联储有可能在今年降息两次,这一概率重新回到了50%左右。

但同时,因为特朗普回归,他近期对美国经济政策、对国际贸易关系态度等方面,使得

从前景来看,现在市场对于在美元是否会如期加大降息又带来更多不确定性。

特朗普承诺实施减税和放松监管政策,确实将有利于降低企业运营成本,提高企业利润空间,尤其是特朗普所倾向支持的传统能源、制造业和金融等行业,进而推动股市的上涨。这能与科技巨头强劲发展引领市场上涨形成非常强的协同支持。

但同时,如果搞大规模财政刺激和贸易保护主义措施,导致全球贸易局势紧张,影响美国企业的供应链和市场需求,进而导致国内通胀压力上升,这又不利于美联储的降息操作。

当然,特朗普也很可能因为通胀和经济增长的压力,在贸易关系政策上变得比预期的要缓和,这也是对美股一个不可忽视的潜在利好。

但无论怎样,现在的美股市场会对通胀、就业这些宏观数据的反应都会比之前任何时候要敏感得多。

任何一个数据出现大变化,都可能会对美股带来巨大的短期波动,甚至头部那一堆科技巨头都不会幸免。

不过对于美股的长期趋势,并不用担心什么,毕竟有着稳健的经济基本面,和强劲的科技股带来支撑。

目前有不少华尔街精英认为,美股市场正在走向“机会区域”2025年股市将再创新高,预计标普500指数今年还能上涨多达13%。这对于其他依旧处于各种不确定性压力的市场来说,胜率无疑是更高的机会。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47