非农惊爆超预期,美元创新高后上方空间还有多少?

回顾上周,美元短暂回调后一路走高,周线再度收涨,非美货币则承压续创新低。上周五,最新公布非农数据远超预期,令市场进一步调低对美联储2025年的降息预期,可能支持美元短期内继续保持强势。展望本周,美国和欧洲多国的经济数据即将公布,经济事件方面,多美联储官员将发表讲话、欧洲央行将公布利率决议,都可能对当前汇价造成较大影响,值得关注。

全球外汇焦点回顾与基本面摘要

超预期非农数据强化美联储暂停降息预期 有待通胀数据提供更多指引

上周美元收获连续第5周上涨,周五更是日线大涨。周五公布的12月非农数据显示,美国12月创造的就业岗位多于预期,强化了市场对美联储暂停此前同步的降息周期的预期。最新非农报告暗示了美联储此前可能的政策错误,或推动其未来降息时更加谨慎。不过,尽管劳动力数据不利于美联储的降息预期,但美联储更关注的还是通胀数据,因此本周的CPI数据将更为重要。

美元兑日元汇价受基本面支持 但汇价仍在震荡区间存变数

美元受市场乐观预期走高同时,欧元/美元跌至两年多低点,英镑/美元跌至9个月低点。主要原因来自美国与其他主要经济体间的政策预期差距。市场当前预期美联储2025将只进行2次降息,而欧洲和英国则由于长期的经济表现不佳,市场预期其2025年政策倾向更 为保守。尤其英国央行由于在12月时,有三名货币委员会成员投了降息票,导致市场加大对其2025年加速降息的预期。

英镑持续弱势市场信心大降 英国或面临重大危机

英国10年期国债收益率已飙至4.839%,达到2001年以来最高,同时英镑兑所有主要货币上周均出现下跌,表明市场对英国经济的信心大幅下降。国债收益率的持续攀升、汇价的持续下跌可能加速资本的外流,导致恶性循环。英国经济正面临一场可能接近1976年的国际货币基金组织救助事件的危机。当年英国因高额财政赤字和市场信心暴跌,被迫向IMF寻求了39亿美元的援助。

期货市场头寸分析

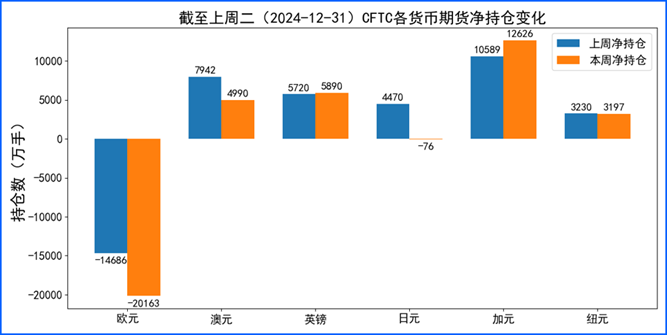

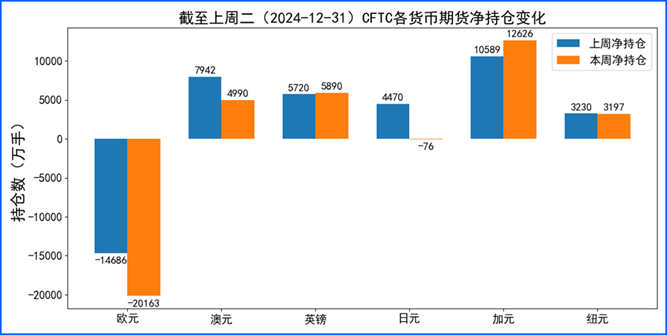

据美国商品期货委员会公布的2024-12-31期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净空头变化5477手,澳元净空头变化2952手,英镑净多头变化170手,日元净空头变化4546手,加元净多头变化2037手,纽元净空头变化33手,上周总持仓多空转换的货币有:日元。除此之外,单向总持仓变动超过20%的货币有:欧元。

重点货币展望

美元2025走势展望:

2025年全球市场面临多重风险与不确定性,包括通胀压力、贸易保护主义和债务可持续性问题。美元和美债收益率的强势仍是市场的主导力量,但中期来看也存在较大的不确定性。首先是政策方面。特朗普当选总统后,其政策存在诸多不确定性。严格的移民控制可能导致部分领域劳动力短缺,抑制经济增长并推高工资;贸易关税政策的不确定性会冲击供应链依赖国际市场的企业,使出口商面临潜在报复性措施,提高消费者成本、侵蚀购买力并推高通胀水平,进而可能影响美元的走势。其次从利率及通胀方面看,高通胀环境下美国 10 年期国债收益率可能突破 5%,将推高消费者与企业的借贷成本,成为中长期增长的制约因素。但由于就业市场降温和长期国债收益率上升对经济构成压力,以及通胀压力的持续,美联储预计在 2025 年降息步伐将较 2024 年有所放缓,不过美元强势仍可能促使美联储采取更宽松的政策以缓解经济压力。

综上,尽管就业市场和通胀数据表现当前推高了美联储的鹰派预期,但移民、经济政策在内的一系列政治风险增加了美国和全球经济的不确定性。

$NQ100指数主连 2503(NQmain)$ $SP500指数主连 2503(ESmain)$ $道琼斯指数主连 2503(YMmain)$ $黄金主连 2502(GCmain)$ $WTI原油主连 2503(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47