赛目科技港股上市首日开盘涨2.39%,专注于汽车仿真测试!

格隆汇新股获悉,1月15日,赛目科技(02571.HK)成功在港交所主板上市,保荐机构为光银国际。赛目科技上市首日开盘涨2.39%,报13.3港元/股,市值17.73亿港元。

赛目科技此次发行价为12.99港元/股,发售股份数目3333.34万股,募资总额4.33亿港元,香港公开发售占10%,国际发售占90%。

公司成立于2014年,总部位于北京市海淀区,主要从事ICV仿真测试产品的设计及研发并提供相关测试、验证和评价解决方案,客户主要包括国有企业、知名汽车制造商和科技公司。

具体而言,公司的业务可以分为产品和服务两大块。

其中产品包括ICV仿真测试软件及平台,及ICV数据平台及其他产品;2024年1-6月,自销售产品产生的收入占比为76%。

服务主要是ICV测试及相关服务、顾问及其他服务,2024年1-6月服务业务产生的收入占比为24%。

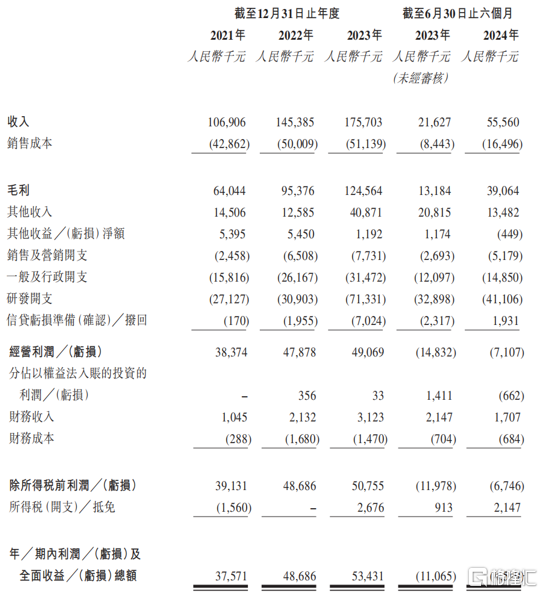

财务数据方面,2021年、2022年、2023年、2024年1-6月(报告期),赛目科技的收入分别约为1.07亿元、1.45亿元、1.76亿元及5560万元,而公司的净利润分别约为3760万元、4870万元、5340万元及-460万元。

2024年1-6月,赛目科技的营收同比增长了156.9%,但是净利润录得亏损,原因有多个。

一方面,各报告期,公司下半年交付的项目及录得的收入多于上半年,上半年的收入未能弥补期间产生的成本及开支;同样的,2023年上半年的利润也亏损了1107万元。

另一方面,研发端需要持续投入。公司的ICV仿真测试软件及平台发展及建立的研发过程中需投入大量资金。2024年1-6月研发开支为4111万元,占公司的总收入的74.0%。

公司主要财务数据,来源招股书

作为智能驾驶产业的参与者,赛目科技位于产业链的中游。其上游主要是提供基础支持的操作系统、通信服务及软硬件的供应商,下游是专注于开发高代汽车及技术的汽车制造商与技术公司。

国内一直在积极推动ICV(智能网联汽车)行业的发展,相关文件指出,到2025年智能驾驶技术在ICV行业的新车渗透率预计将超过80%,预计新发布ICV中逾25%将承载L2及L3驾驶技术。

根据弗若斯特沙利文的资料,中国ICV测试、验证和评价解决方案行业的市场规模由2019年的约人民币12亿元增至2023年的约人民币33亿元,复合年增长率约为27.8%。2023年,赛目科技以5.3%的市占率排名第一。

2023年前,中国约有300家至400家ICV制造商,其中从事L3或以上级别自动驾驶解决方案开发者不足50家。

此外,ICV测试、验证和评价解决方案提供商的潜在直接下游客户不仅包括ICV制造商,也包括ICV行业的其他市场参与者,例如科技公司,主要包括专注于开发ICV相关软硬件及提供有关ICV各层面创新解决方案的智能驾驶技术公司。

除了这些智能驾驶技术公司外,公司的潜在科技公司客户也可能包括专门从事可广泛应用于ICV及相关行业的技术解决方案的其他类型科技公司。

2023年前,中国约有500家至600家智能驾驶技术公司,当中亦涉及不同级别及层面的ICV相关测试解决方案。300家至400家ICV制造商及500家至600家智能驾驶技术公司组成公司主要目标客户。

报告期内,公司五大客户的收入合计占比分别为93.4%、67.2%、55.8%及76.1%;其中来自最大客户的收入合计占比分别为39.0%、24.4%、22.8%及29.8%。

赛目科技本次上市募集资金将主要用于提升研发能力,包括升级现有的解决方案及开发新的ICV测试、验证和评价解决方案等,此外还将用于地域扩张及提升销售和营销能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47