艾伯维是不是太便宜了?

有外国分析师认为,艾伯维的业务非常强大,拥有稳固且多元化的业务组合,这些业务受到公司旗舰产品长期专利的保护。该公司在Humira专利到期后能够顺利恢复,这表明了其商业模式的韧性。艾伯维拥有继续执行其积极的多方面增长战略所需的一切。

作者:KM Capital

基本面分析

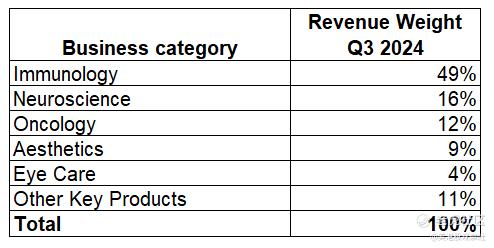

免疫学产品组合在2024年第三季度几乎占公司销售额的50%。该类别的旗舰产品Humira在2023年失去了专利权,自那时起其销售额一直在下降。

然而,随着Skyrizi(第三季度收入同比增长51%)和Rinvoq(第三季度收入同比增长45%)的崛起,公司的免疫学业务仍在蓬勃发展。根据Statista的数据,艾伯维是全球领先的免疫学药物生产商,从收入角度来看。这是艾伯维的核心基本面优势,因为全球免疫治疗药物市场预计在未来几年将蓬勃发展,并在2033年成为一个1.3万亿美元的市场。

作为无可争议的免疫行业领导者,艾伯维能充分利用整个免疫治疗市场的快速增长。此外,这两款超级明星免疫产品的专利都将于2033年到期。

让我们也更仔细地看看公司的其他产品类别,因为它们合计代表了艾伯维销售额的51%。这种多元化不仅降低了风险,还使公司与生物技术其他细分领域的强劲长期趋势保持一致。

正如第一张表格所示,神经科学和美学也是公司综合销售额的重要贡献者。这些领域的市场也显示出强劲的增长,因此每个领域都很有前景。

全球神经疾病药物市场预计到2028年将达到1080亿美元,这意味着6.3%的复合年增长率(CAGR)。艾伯维在这一类别的旗舰产品是Vraylar。专利到期年也离现在相当遥远,这意味着艾伯维很有可能利用行业中的有利趋势。Vraylar的专利在2029年到期。

肿瘤药物市场更大,预计增长更快。据消息人士透露,到2033年,该行业的销售额预计将超过5000亿美元。实现这一规模意味着它有望实现8.9%的长期复合年增长率。艾伯维在这类产品中的旗舰产品是Imbruvica和Venclexta。Imbruvica在2032年之前不会被仿制药入侵,这是一个坚实的期限。Ventlexta的专利也将在2030年后到期。

因此,艾伯维拥有从现有产品中获得更多增长的坚实基础。此外,管理层在管理成本方面做得相当好,因为公司是绝对的盈利明星。因此,艾伯维是一台现金产生机器,保持着坚实的资产负债表。过去几个季度净债务增加的原因是,艾伯维在2024年完成了多项收购,以实现资产组合的多元化。价值超过10亿美元的公司包括ImmunoGen(肿瘤学类别)、Cerevel Therapeutics和Aliada Therapeutics(都是神经科学类别)。

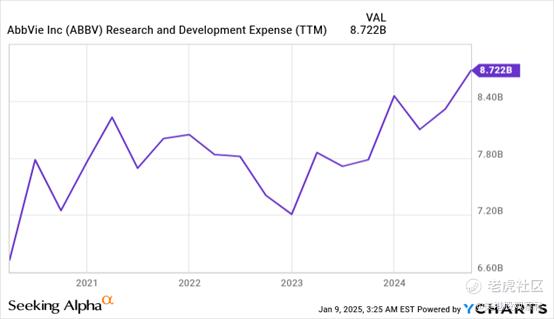

除了并购,艾伯维的增长战略还相当积极地依赖于有机增长。研发预算在长期内不断扩大,过去12个月的支出高达87亿美元。因此,公司的研发管线看起来相当强劲,有50多个项目处于中期和晚期开发阶段。艾伯维健康的资产负债表和广泛的盈利能力指标增加了其有足够的资源继续积极投资于有机增长的可能性。

总之,艾伯维无疑是一个基本面强大的企业。所有核心类别的旗舰产品都受到长期专利的法律保护,这是一个巨大的战略优势。稳固的资产负债表和持续的高盈利能力使艾伯维能够有力地推动其积极的多方面增长战略。

估值分析

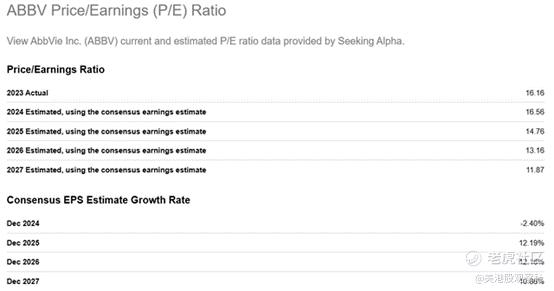

从前瞻性市盈率(P/E)的角度来看,艾伯维看起来非常便宜。2024财年的估计市盈率仅为16.6,预计到2027财年将大幅缩小。2027财年略低于12的前瞻性市盈率对于像艾伯维这样基本面强大的公司来说是一个非常有吸引力的倍数。

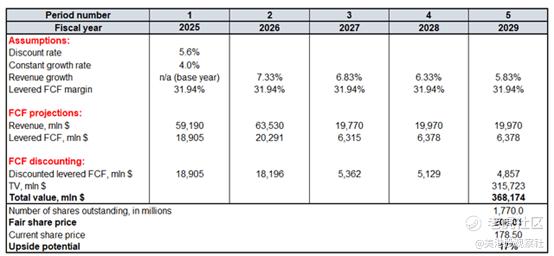

如图所示,华尔街分析师预计艾伯维在未来至少三年内将实现两位数的每股收益(EPS)增长,这意味着DCF是一个合理的选项,可以深入进行估值分析。

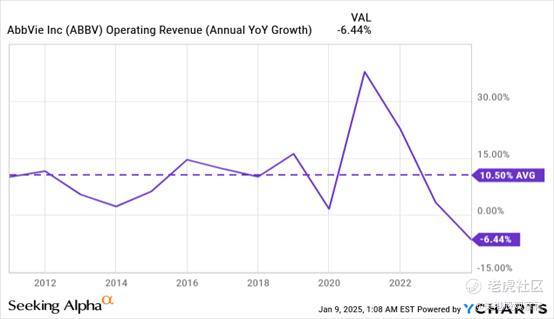

艾伯维的加权平均资本成本(WACC)为5.6%。2025-2026财年的收入是根据20多位华尔街分析师的平均预测得出的,这是一个足够具有代表性的样本,可以被认为是可靠的。2026财年之后的年收入增长率每年减缓50个基点。计算终端价值(TV)的恒定增长率是4%,鉴于艾伯维在过去十年以上保持了10.5%的强劲收入复合年增长率,这样的乐观假设是合理的。

杠杆自由现金流(FCF)利润率为31.94%,预计这一比率将保持不变,因为艾伯维的业务需要大量的研发和资本支出。根据Seeking Alpha的数据,艾伯维有17.7亿股流通股。

公平股价为208美元。与目前178.5美元的股价相比,有坚实的17%的上涨潜力。

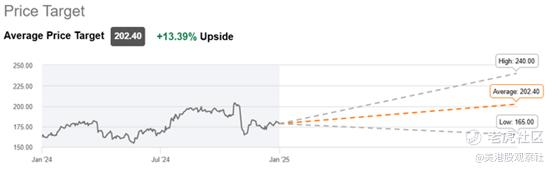

华尔街分析师的平均目标价也高于200美元,表明有吸引人的13.4%的上涨潜力。因此,对于像艾伯维这样基本面强大的公司来说,其估值看起来非常有吸引力。

风险因素

艾伯维特定的短期风险是Humira因仿制药而受到持续的销售侵蚀。尽管基本面分析表明公司正在向Skyrizi和Rinvoq等新增长渠道顺利转型,但Humira的下降如果突然加速,将影响公司的利润。

艾伯维是并购领域的巨头,能够在仅仅一个日历年内完成多项数十亿美元的收购。收购实体的整合以及实现预期的协同效应总是存在风险。如果像ImmunoGen或Cerevel这样的最近的大规模收购未能成功整合,公司的财务表现和战略重点可能会受到影响。

总结

艾伯维是一家杰出的企业,被严重低估。像艾伯维这样的股票肯定值得比公平股价更高的溢价,但目前它以17%的折扣交易,这对于投资者来说,可能是一个机会。

$艾伯维公司(ABBV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33