债市周报(2022.10.12)

观点摘要

国庆节前最后一周债市调整幅度较大,长端利率债收益率明显上行,多项利空消息接踵而至。海外方面,美联储坚定加息的态度和未来加息幅度预期的上调使人民币汇率贬值压力加大,进而限制了国内货币政策空间;国内方面,稳增长政策不断加码,尤其是与房地产市场相关的政策备受关注,节前一周央行宣布下调首套个人住房公积金贷款利率0.15个百分点,财政部也宣布对居民置换住房时的个人所得税予以退税优惠,地产支持政策的出台由部分地市的局部政策转为全国性政策,有望助力地产景气度修复,加上近期的经济数据印证了国内经济处于缓慢复苏过程中,债券市场情绪受到扰动。

国庆假期期间的增量信息以海外消息为主,比较重要的有以下几点:一是美国9月制造业PMI较前值下降1.9个百分点,低于预期,但随后公布的非农数据和就业率均好于预期,市场对美联储加息的预期先是降温随后又升温,主要资本市场走势也相应先上后下,美联储多位官员也重申了加息决心,美国加息进程短期难看到转向;二是俄乌冲突不断,除了多次军事冲突外,克里米亚大桥发生爆炸起火,乌克兰承认了这一行动,俄乌冲突存在升级的风险;三是欧派克宣布减产200万桶/月,原油价格因此而多日上涨,油价维持在90美元以上对符合欧派克利益,同时此次减产可能也是对全球需求回落的提前应对;四是英国迫于养老金危机的压力放弃实施取消45%的最高个人所得税税率的计划,欧盟地区的能源危机正在向其他领域蔓延。

银行机构调休的上周六、周日两个交易日中利率再度下行,我们认为主要原因是受管控政策影响国庆期间旅游等数据大幅回落,同时多地疫情卷土重来,再度给国内经济的修复节奏带来不确定性。未来两周对债市影响最大的因素还是二十大上可能出现的政策变化,值得重点关注。

01

经济数据

中国主要宏观经济数据

02

资金面观察

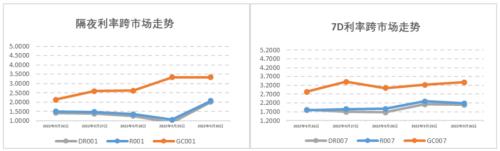

报告期(9月26日至10月9日)公开市场有5310亿元7天公开市场逆回购和900亿元14天公开市场逆回购到期,央行累计开展4350亿元7天公开市场逆回购和3570亿元14天公开市场逆回购,中标利率维持在2.00%(7D)和2.15%(14D),全周统计公开市场操作央行净投放2760亿元资金。报告期内资金利率临近季末时点出现一定的波动,隔夜DR001和7天DR007加权平均价格分别在0.91%-1.42%和1.41%-2.13%附近区间。报告期内机构杠杆水平仍维持在较高的成交量水平,市场机构平稳安排跨季需求,加杠杆仍为大部分机构所选择的策略。

资金市场利率

03

一级利率债发行情况

上周(11月8日至11月14日),利率债(包含NCD)一级发行约9268.74亿元,总偿还量约5915.86亿元,净融资额约3352.87亿元,报告期内地方债发行让步给国债,同业存单发行量与上周持平,利率债净融资量维持在中低位水平。截至9月末银行间超储率约在1.37%左右的水平,上周财政部下发《地方政府专项债券用途调整操作指引》,意味着前期发行的地方政府专项债券资金将在预算范围内提质增效,减轻了后续一级利率债(国债、地方债)的压力。央行上周OMO公开市场操作余额有所放量,且11月15日进行1万亿MLF续作以等额覆盖11月全月的MLF到期量,都给予市场对资金面的平稳有所预期,我们预计年底资金面保持相对平稳

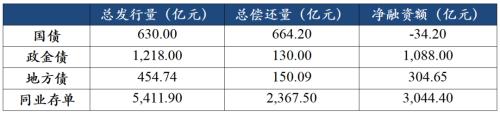

。 上周( 7月11日至7月17日),利率债(包含NCD)一级发行约8,385.65亿元,总偿还量约9,269.10亿元,净融资额约-883.46亿元。截至6月末,各地发行新增专项债券3.41万亿元,积极财政政策靠前发力。1-6月,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。央行货币政策司司长邹澜回应下半年降准降息计划表示,目前流动性保持在较合理充裕还略微偏多的水平上。央行将综合考虑经济增长、物价形势等基本面情况,合理搭配货币政策工具,保持流动性合理充裕,进一步推动金融机构降低企业融资成本,为巩固经济恢复创造适宜的货币金融环境。上周(9月26日至10月9日),利率债(包含NCD)一级发行约5,154.34亿元,总偿还量约4,483.69亿元,净融资额约670.65亿元。报告期内恰处季末和国庆佳节,各类利率债一级发行和到期量均较少,根据当前已披露的发行计划,四季度国债、地方债新增发行量将接近1.5万亿,中期来看年末资金面有收紧的态势。

一级利率债供给数据

04

二级利率债市场情况

报告期内公布了9月PMI数据,制造业PMI上行0.7%回归50荣枯线以上,主要受生产、新订单、从业人员等分项的拉动,另一方面季末资金面呈现一定的脉冲收紧波动,10Y期国债、国开债利率分别上行4bp和8bp收报2.76%和2.93%。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在80左右的较高分位数水平。海外方面,受美国9月ISM制造业只是降幅超预期、失业率超预期下降等经济数据发布的刺激,市场预期美联储11月加息有一定的缓和,10年期美债收益率上行至3.8%附近区间震荡。

国债/国开债收益率变动观察

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47