名创优品:Shein 已破相?“日用品版” 线下 Shein 风景独好

名创优品:Shein 已破相?“日用品版” 线下 Shein 风景独好

在上篇名创优品:“10 元店” 的出身,IP 零售爆款的终局? 中,我们讨论了名创国内的商业模式及其核心的 “供应链整合” 能力,并深入探讨了名创两大重点战略之一——IP 联名零售,本文我们将聚焦名创的另一大战略——出海,并试图回答:$名创优品(MNSO.US) $名创优品(09896.HK)

1)名创出海的商业逻辑有何不同?

2)怎么看待当前名创的空间?

以下为详细内容:

一、海外的故事有何不同?

1、从 “Made in China” 到 “Brand from China”

如果说 IP 零售是行业红利,那名创的另一大战略——出海则更多是一种新模式的探索,毕竟此前多数中国企业的出海范式都是凭借国内廉价的劳动力聚焦 “微笑曲线” 的中游,通过代工生产出具有成本优势的产品销往世界各地,真正高附加值的环节则留在了海外。

而名创出海虽然很大程度也依托于中国供应链的生产制造能力,但不同的地方在于名创试图聚焦 “微笑曲线” 的两端,将上游的设计环节和下游品牌的附加值掌握在了自己手上,成为价值链的主导者。

在深入分析前,我们先简单看一下名创出海的基本情况:

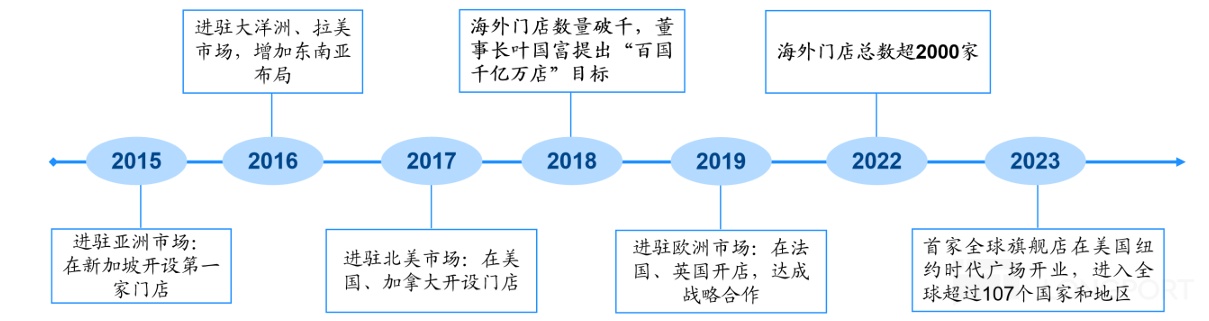

名创 2015 年开始试水海外,在新加坡开了第一家门店进军东南亚市场,经过两年摸索,2017 年创始人叶国富提出 “百国千亿万店” 目标后开始加速扩张,版图逐步扩张到美洲、欧洲等地。

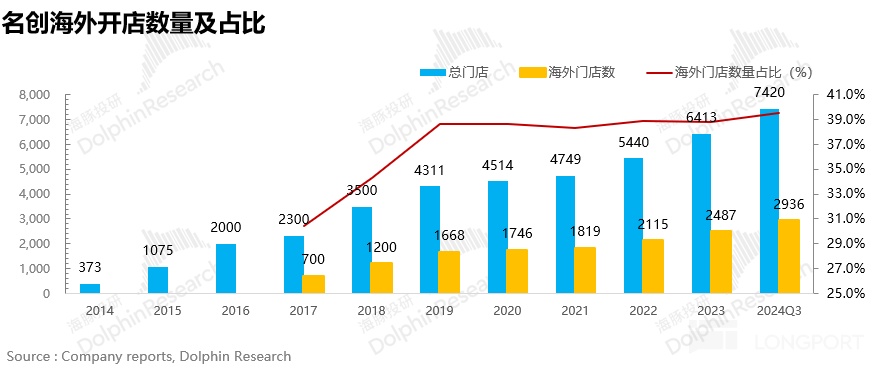

截至 24 年 Q3,名创在海外门店数量达到 2936 家,占比提升到 40% 左右,营收占比超 35%,已经妥妥成为集团的 “第二增长曲线”,且根据投资者交流会上公司的发展规划,未来 5 年平均每年新开 900-1100 家门店,60% 门店在海外,且海外营收整体要翻四倍,对应 CAGR30%-40% 左右,从上述数字基本可以看出海外市场是名创未来 5 年的核心增量所在。

Source:广发,Dolphin Research

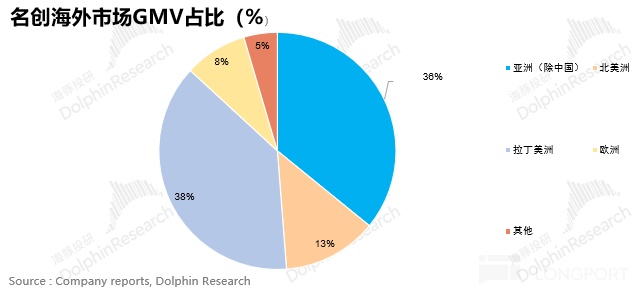

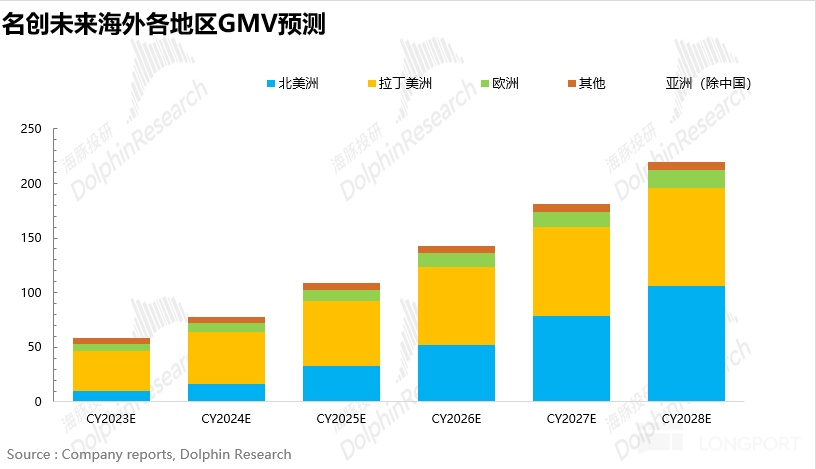

从地区上看,作为名创进驻最早的市场,亚洲和拉美地区占比最高,GMV 合计超 70%,也是公司发展最为成熟的市场。而欧洲和北美则处于快速成长阶段,也是公司未来要重点扩张的地区,二者 GMV 合计占比近 20%。

门店选址和国内类似,基本就是聚焦主要城市的核心商圈、标志性地段等高势能场所打造品牌知名度&影响力,值得一提的是名创已经成为首个入驻纽约时代广场和巴黎香榭丽舍大街的中国零售企业,可以说迈出了从 “Made in China” 到 “Brand in China” 的重要一步,下面我们深入分析一下名创在海外具体的业务模式和国内有何异同:

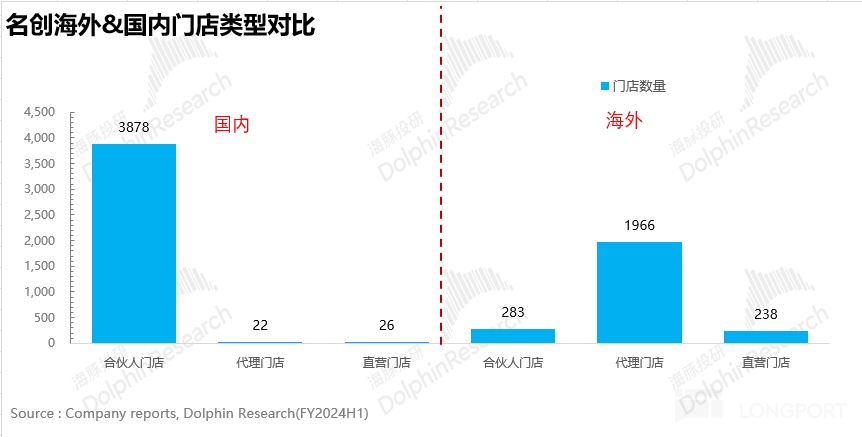

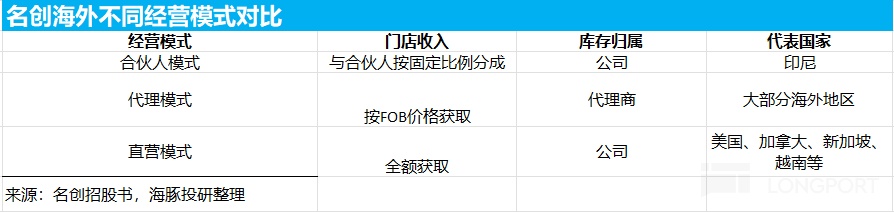

2、代理为主,直营为辅

经营模式上,名创的海外地区分为直营和代理两种市场,其中代理市场又分为代理模式和合伙人模式,其中合伙人模式和国内基本一致(加盟商只出钱不出力,具体运营全权由名创负责)。目前海外只有印尼采取此模式(名创进驻时间早,华裔较多,对当地营商环境较为熟悉)。

而代理模式则比较特殊,与合伙人模式相比有两个重要区别:

1、弱化了门店运营:具体的运营由各地代理商负责,名创更多担任的是辅助(帮助代理商判断订单的合理性、选品建议等)和考核的角色(销售业绩、市场开拓、店铺运营),实际参与程度并不高。

2、转移了商品库存的风险:合伙人模式下的商品库存属于名创,加盟商只在卖货后参与分账,而代理模式则采用的是货品买断制,相当于名创先打包将货品批发给代理商,再由代理商自行分销(代理商需提前支付 20%-100% 的货款)。

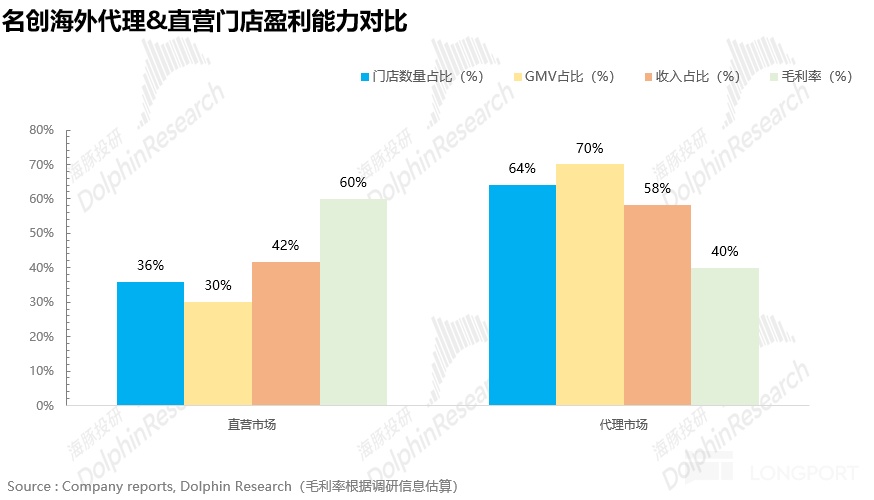

对于名创来说,由于不同国家的经商环境各有不同、因此代理模式可以帮助名创在风险最低的情况下进行快速扩张(代理商对当地市场环境更为熟悉,经营风险较低,且毛利率近 50%,开店意愿较高)。目前名创海外近 80% 的门店都是代理模式(拉美、欧洲、亚洲部分国家)。

直营模式则集中在美国、加拿大等人口众多、消费能力强、增长潜力大的战略市场。名创会在当地建立控股子公司(并表)并开设直营门店作为试点打造品牌形象,待单店模型稳定后在后期通过合伙人模式进行扩张。

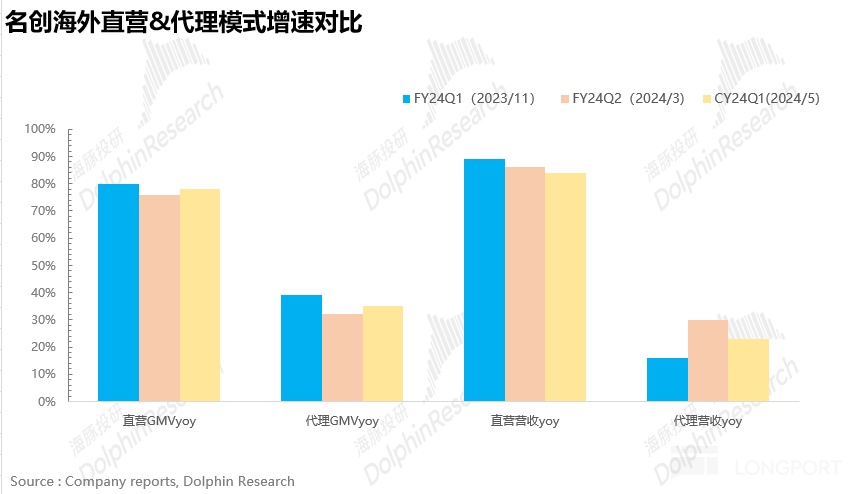

整体来说,与合伙人模式相比直营模式不用给合伙人分成,而和代理模式相比出货给代理商的货品加价率一般低于合伙人机制下的终端门店,因此从下图可以看到直营门店盈利能力最强,毛利率较代理市场高出 20% 左右(海外代理市场毛利率和国内基本一致)。且从增速上看,由于名创在北美地区加速扩张,因此直营市场增速远高于代理市场,拉高了名创整体的盈利能力。

3、“轻奢” 定位,差异化定价

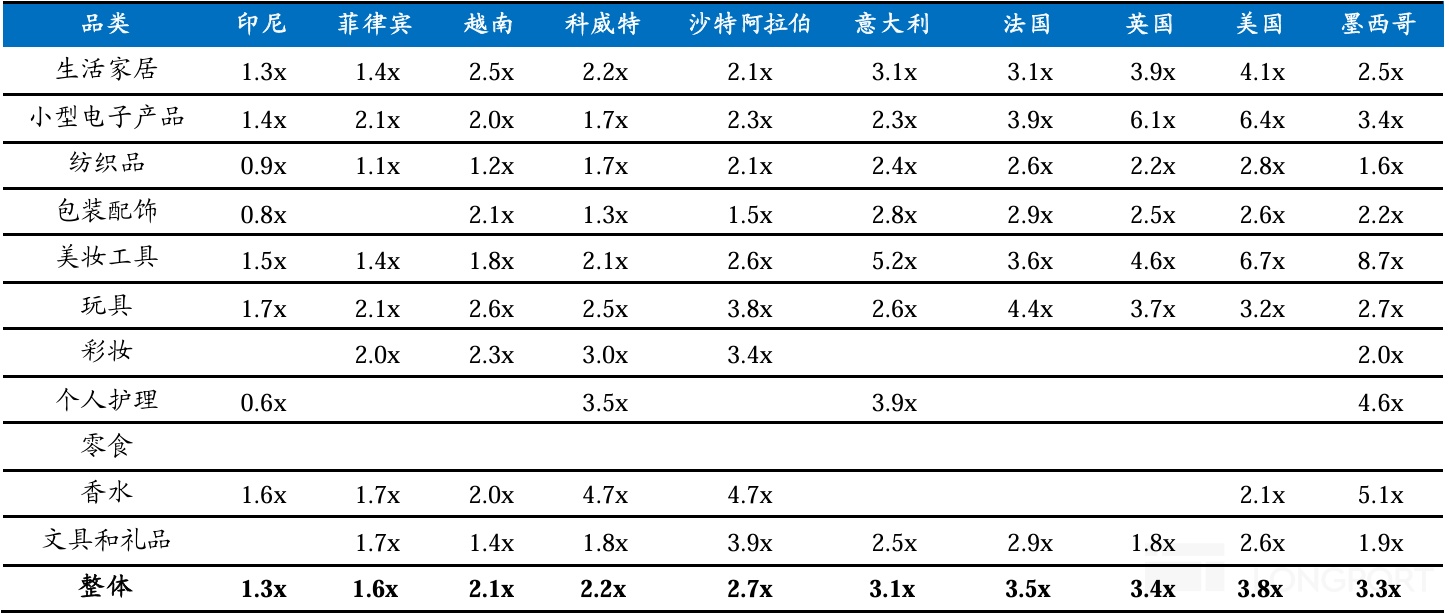

在分析名创海外的定价逻辑前,海豚君先要统一一个认知,即名创在海外大部分地区走的是 “轻奢” 路线,比国内的品牌调性更高:以东南亚市场为例,抛开汇率影响,名创在当地的定价仍要比国内高 20% 以上。

海豚君在之前分析泡泡玛特时提到,东南亚 IP 消费刚刚觉醒,且对外来文化的接受度和包容度较高,容易形成 “网红效应” 去追捧。再加上中国近年来对东南亚年轻人的文化输出势头正猛,因此名创在东南亚比较容易打造 “轻奢” 形象。

而对于欧美市场而言,虽然初期名创在当地的品牌认知度不是很高,但近几年名创通过在纽约时代广场、牛津街、香榭丽舍大街等核心商圈开店,与 LV、爱马仕等世界顶级品牌相邻,并不断提升国际知名 IP 联名产品的比例拉近与欧美消费者的距离(欧美的 IP 联名产品占比已达到 60% 以上),一系列操作可以明显看出名创在欧美也在试图定位 “轻奢” 品牌的野心。

我们回到名创海外的定价,名创海外市场的商品定价逻辑如下:

如果总部出货价为 X,最终售价将为 X* 加价率 * 下调幅度 * 汇率,

其中涨价倍率主要取决于当地经济发展阶段以及消费者的消费水平,而下调幅度则取决于当地竞品的价格以及自身的经营节奏调整,如果竞品相同品类的定价比名创低或者 SKU 表现不佳要主动清理库存,公司就会把该 SKU 下调幅度压低灵活应对。

总体上,从下图可以看出名创在发达国家的整体定价远高于发展中国家(当地消费水平高、汇率高、竞品较少),因此名创把欧美作为未来重点开拓的地区也就不难理解了。

Source:名创海外各国官网,广发(相较于国内定价的倍数)

除了运营模式、定价和国内有区别外,其余打法和国内基本一致,核心还是利用自身的供应链优势进行海外套利。

二、怎么看待当前名创的投资价值?

前文我们分析了名创在海外业务模式和国内的异同,那么站在当下怎么看待名创的投资价值?我们首先要搞清楚名创未来的成长性如何。

1、开店&单店增长可以还有多少空间?

我们分为海外和国内两部分讨论:

海外:由于海外不同国家地区的消费水平、人口密度、年龄结构、渠道结构各不相同,且涉及变量较多,在具体测算的过程中如果把这些因子全部考虑在内过程较为复杂且结果未必精准,海豚君在这里提供一种相对简单的思路供各位参考:

测算的核心在于名创海外开店的选址思路和国内类似,依托于各地区的购物中心,因此我们通过各地区的购物中心数量 * 未来购物中心的渗透率便可以粗略测算出每个地区的开店数,开店数的测算也就转化为对不同地区购物中心渗透率的判断。

但实际情况如果考虑到街边店、社区店等下沉市场门店模型,以及各地区未来增量的购物中心开店数,实际开店空间会更大。因此,这套测算模式更多是以 “底线思维” 去考虑名创的开店空间,渗透率的假设和分析如下:

北美洲&欧洲:截至 24Q3,名创在北美洲的门店数量为 294 家,在购物中心的渗透率仅为 7.9%,处于发展初期。从行业对标的视角,市面上很多观点会把名创和北美成熟的零售商做比较,常见的观点是参照 Doller General、Doller Tree 这种综合折扣零售商,以它们在北美地区上万家的开店量线性外推名创的开店空间是 “星辰大海”。

但海豚君认为无论是从品牌调性还是品类定位上二者和名创均有较大区别(Doller General、Doller Tree 定位折扣零售,主攻下沉市场,满足价格敏感型消费者的日常刚需,不涉及情绪价值),因此得出的结论未免过于激进。

海豚君认为如果要对标,定位上最为相似的是潮流 IP 玩物用品集合店 Five Below,打法上和名创如出一辙,门店开在购物中心,通过和 Squishmallows、芭比等潮流 IP 联名满足消费者的情绪价值。但和名创的区别在于 Five Below 的受众群体主要是青少年且价格一般在 5 美元内,而名创则主要定位 18-35 岁年轻白领女性,价格带在 10-15 美元,因此海豚君倾向于认为名创和 Five Below 有望在 IP 零售赛道实现错位发展。

截至 2024 年,Five Below 在北美有近 1600 家门店,名创作为追赶者,开店数量上中长期我们认为有望向 Five Below 看齐。

从另一个层面,加州作为名创进入北美最早的地区(2017 年开设第一家门店),目前已开设 55 家门店,在购物中心的渗透率率先突破 30%,因此,保守角度我们假设北美其他州未来渗透率对齐加州达到 30%,对应门店 1100 家,略低于 Five Below 在北美的门店数。欧洲和北美地区消费者客群和经济发展水平相似,因此我们假设欧洲渗透率和北美一致。

亚洲:亚洲作为名创的出海第一站,运营时间久,当前名创在亚洲地区开店量已达到 1572 家,渗透率 46%。根据调研信息,东南亚地区名创已经进驻了绝大多数购物中心,未来的拓店空间集中在街边店、社区店;

而南亚以印度为代表的国家虽然人口众多、且城镇化率处于快速提升阶段,但当前居民整体收入水平较低,使得名创在南亚更多还是以社区店为主。因此,整体来说名创在亚洲购物中心渗透率提升空间有限,我们假设亚洲渗透率提升至 60%

拉丁美洲:拉美也是名创较早布局的区域,2016 年名创就在墨西哥开了第一家门店,当前名创在拉美开店数为 598 家,渗透率达到 26%。

由于拉美地区经济发展水平参差不齐,各地经商环境差别也比较大,导致名创在拉美地区扩张极不均衡。当前名创在以墨西哥、哥伦比亚为代表的国家购物中心渗透率已经高达 80%,但在玻利维亚、委内瑞拉等国家渗透率仅不足 10%,整体上我们认为未来拉美地区购物中心渗透率提升空间也不高,假设拉美渗透率小幅提升至 40%。

Source:名创业绩交流会,海豚

Source:Geodatindustry,HTI(美国各洲商场数量)

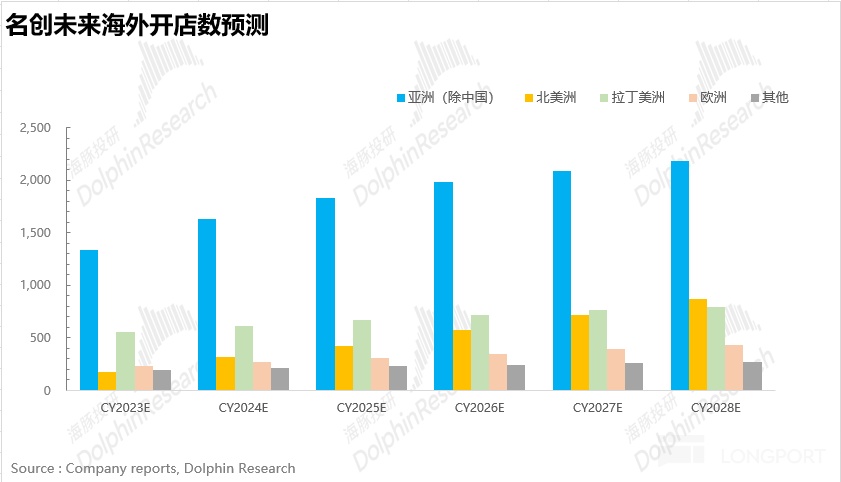

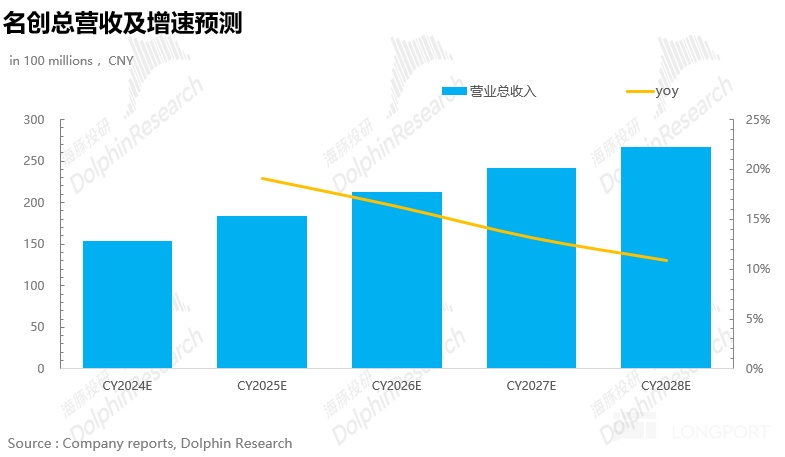

基于上述假设,保守情况下我们可以测算出海外名创的开店空间为 5365 家(不含街边店、社区店等下沉门店型态)。较当前名创海外的门店数有近翻倍的空间,与公司在投资者交流会上对未来 5 年的展望基本相符。(海外每年开 450-550 家店,对应 28 年 4500-5063 家门店)

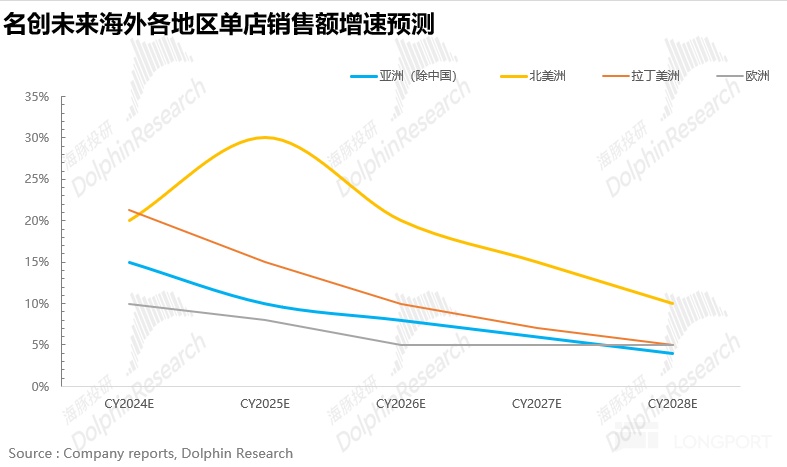

落实到盈利预测,开店节奏上,基于上文的测算,我们假设亚洲、拉丁美洲开店速度逐步放缓,北美和欧洲仍处于渗透率快速提升阶段,开店速度基本保持不变。单店 GMV 增速上,我们假设伴随开店数量提升,单店 GMV 增速逐步放缓,其中由于亚洲和拉美地区未来拓店预计以街边、社区店为主,单店 GMV 预计放缓速度更快,具体的预测数据参见下图。

国内:国内的业务我们分为名创和 Top Toy 两个品牌去讨论:

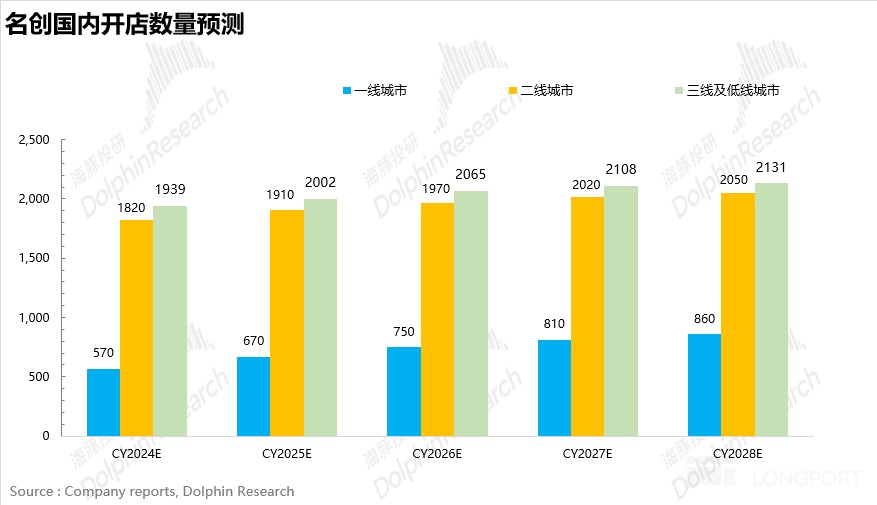

名创:首先,开店数量上,根据调研信息,当前名创已经度过了粗放式开店的阶段(此前为了抢商圈点位,会降低门店开店标准),一、二线的核心商圈渗透率已经超过 50%,未来对新店的审核将明显提升,虽然三线及下沉市场的商圈渗透率仍有提升空间,但考虑到下沉市场的消费能力&市场需求,海豚君持谨慎态度,整体上未来 5 年我们预计名创平均每年开 150-200 家门店。

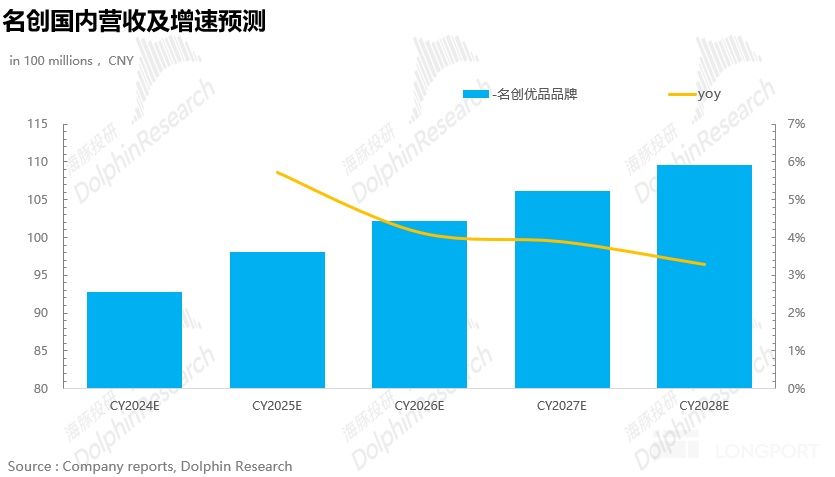

单店 GMV 增速上,受到新开店分流以及宏观环境低迷等因素影响,近两年名创国内整体的单店 GMV 出现了中个位数的下滑,其中老店下滑幅度更快,新店受到公司政策的扶持叠加选址更具优势对冲了老店的下滑,整体上,我们假设伴随 IP 类产品占比提升以及小店改大店带动客单价提升,未来 5 年单店 GMV 下滑速度放缓,平均下滑 1%-2%。

基于以上假设,我们得到国内名创未来 5 年营收 CAGR 大概在 4%-5% 左右。

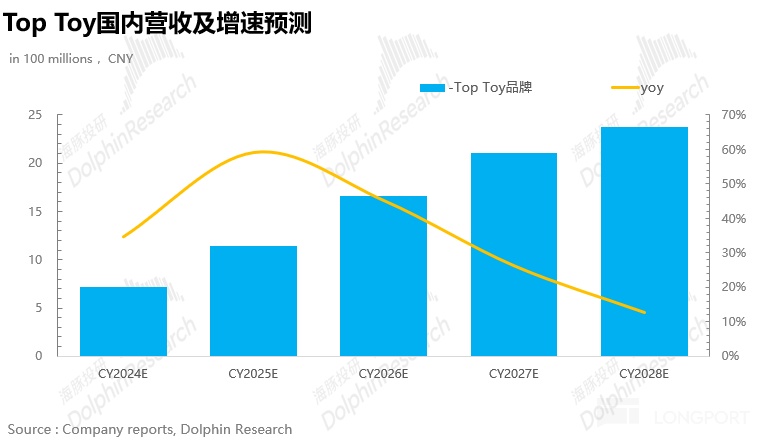

Top Toy:Top Toy 作为名创旗下的另一品牌,2020 年创立,定位潮玩赛道,聚焦盲盒、拼图、手办等核心品类,打法上和名创基本一致,且可以共享名创的客户、渠道、供应链等资源,与名创有较强的协同效应。整体来说,考虑到潮玩赛道玩家众多,且 Top Toy 作为 2020 年入局的追赶者,并不具备类似于名创的先发优势,因此海豚君认为 Top Toy 更多的是享受潮玩赛道的β的红利。

落实到业绩预测,开店数量上,根据公司公开交流,24 年 Top Toy 的单店模型已经基本跑通,目前已经实现连续两个季度实现盈利,加盟商加盟意愿明显提升,因此保守情况我们假设未来 5 年开店速度保持不变,平均每年新开 80-100 家门店(24 年新开 100 家)。单店 GMV 增速上,考虑到当前 Top Toy 刚开始盈利,仍处于发展早期,因此我们假设未来 5 年仍实现低个位数增长。基于以上假设,我们得到国内 Top Toy 未来 5 年营收 CAGR 大概在 30%-35% 左右。

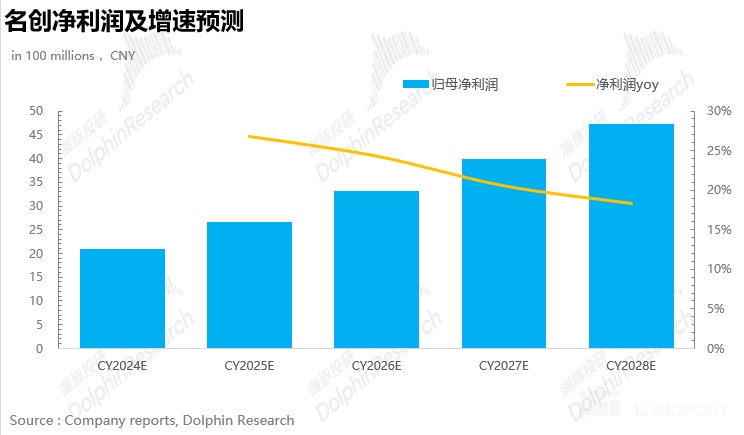

利润端:毛利率上,伴随名创 IP 类产品占比提升叠加 IP 品类的聚焦,我们假设名创毛利率小幅提升,未来 5 年毛利率从 42% 提升至 45% 左右,费用率上,伴随名创品牌力的逐步提升叠加内部运营效率的优化,我们假设名创在租金&人工成本上仍有进一步下降空间,带动费用率小幅下降,基于以上假设,我们得出未来 5 年名创营收和利润端 CAGR 分别为 15% 和 22% 左右。

2、怎么看名创的估值?

从相对估值的角度,我们选取经营业务相似且同处于 IP 赛道的泡泡玛特和 FIVE BELOW 对比,从 PEG 的角度看,可以看到 FIVE BELOW 和泡泡玛特显著高于名创,也就是说,不考虑业绩增速对估值的影响,市场给予了泡泡玛特、FIVE BELOW 更高的估值溢价。

海豚君认为最主要的原因在于三者商业模式的不同,首先,相较于名创,FIVE BELOW 和泡泡玛特均为直营模式,相较于代理来说可以更好维护品牌价值的一致性,另一方面,海豚君认为泡泡玛特作为市场上较为稀缺的 IP 全产业链玩家(相较于名创多了上游的 IP 设计环节)也被赋予了更高的估值溢价。

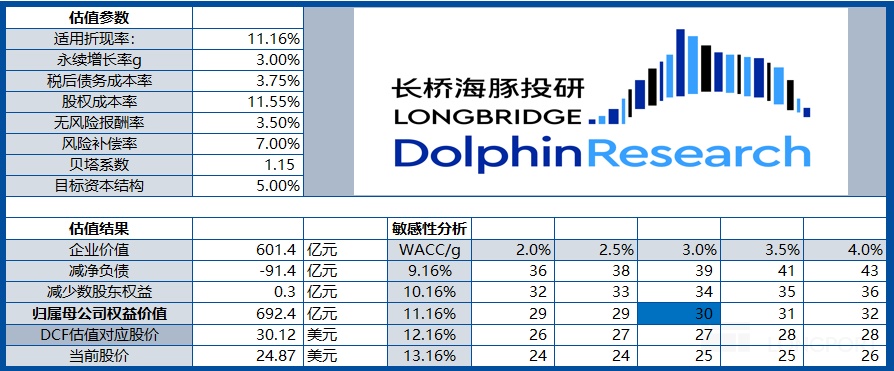

最后,从绝对估值的角度,WACC 取 9.6%,按照 3% 的的永续增速我们可以测算出名创的股价为 30.1 美元,较当前股有 21% 的提升空间。

小结:总体来说,名创虽然比不上泡泡玛特在海外 “魔法” 般的爆发力,但作为 IP 零售行业的头部玩家表现也可以说非常优异了,在国内大部分消费品行业哀鸿遍野的当下,凭借出色的供应链管理通过把 IP 和零售相结合及出海找到了属于自己的独特赛道,在海豚君看来其实更像是日用品版的线下版 shein,但不同的是由于名创主攻线下,具有先发优势(好的开店点位有限),比纯做线上生意的 shein 有更高的护城河。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47