今天,A股打赢一场了守卫战!

今天的A股,打赢了一场无硝烟但相当激烈的守卫战。

在昨晚,老美一纸公告,把腾讯、宁德等列入名单,让无数股民一夜难安。

要知道,腾讯是港股的股王,宁德是A股创业板的股王,它们一旦暴跌,对市场影响可是非常重大的。而且在昨天A股港股已经开始破位向下,尤其A股三只乌鸦已经让越来越多股民担忧和恐慌。

而美国在这个尤为关键的微妙时刻,突然对我方两大市场板块股王开炮,可见其险恶用心,真是够精准歹毒的。因为如果对方阴招得逞,后果真可能会很严重。

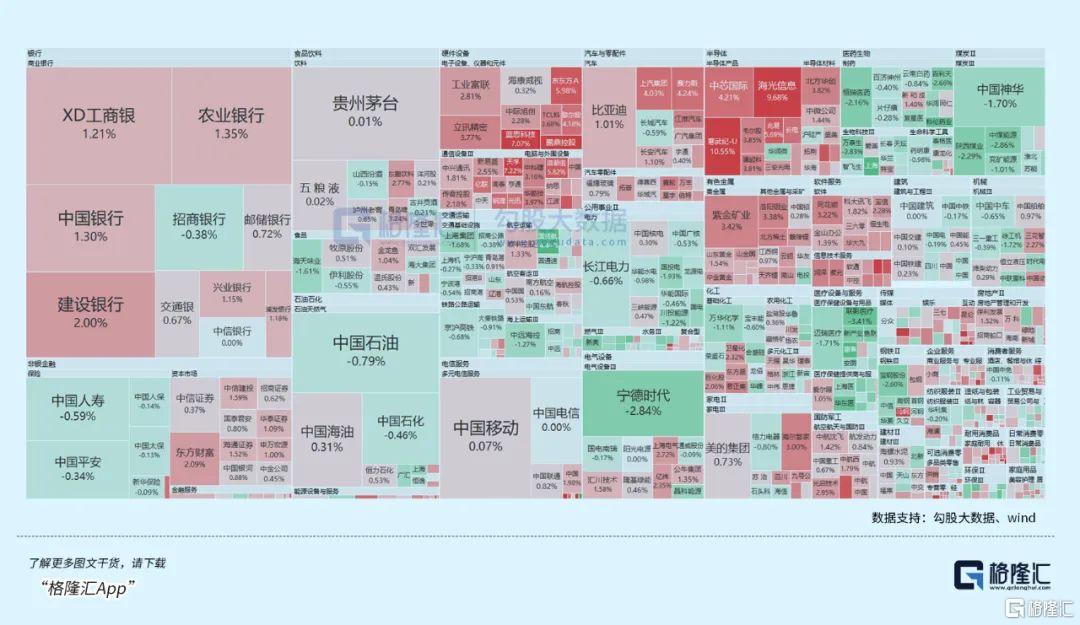

港股今天就因为腾讯大跌超7%而没能守住,所幸午后有所反攻,最后恒指收跌1.22%,恒科指跌0.92%。

这里面,去年股价开始狂飙,市值一度超9千亿港元的小米集团,反而在这个时候掉头暴跌,跌幅一度比被列入名单的腾讯还狠,也给港股带来不小的影响。

A股表现更强,三大指数不仅由跌转涨守住了,还都涨超了0.7%以上,其中深成指在国产芯片半导体、AI、消费电子等板块的强势助攻下,收涨了1.14%。宁王开盘一度跌超6%,但很快有所反弹,最终小跌2.84%,表现比腾讯好多了。

01

高息股与赛道股齐飞

今天A股总成交1.09万亿元,较前一交易日增量179亿元,全市场近4400股上涨,同时有105只个股涨停。

盘面来看,或许是得益于某队资金的明显流入支撑,今天银行、资源等高息资产表现可观,四大行都有1个点以上涨幅。

昨天的文章《3200点,不用慌!》中就提到,最近几天监管层在不断施策,引导大资金入市(如大幅提高回购增持资金支持比例,与险企反复磋商讨论如何打通险资入场的障碍,等等...)。恰好几大行在前几天有了明显回调,让资金在今天有了重新上车的勇气(或也有一定听劝的成分)。

这也恰好给市场带来了一个重要支撑。

大家不要忘记了,毕竟监管如今一直在千方百计引导各种大资金入场,后面可以入市的潜在增量资金规模,肯定是极大的。看看海量金融资金疯狂抱团疯撸国债羊毛就知道了,单是24附息国债11,现在单日成交就高达近800亿元。

昨天的文章也分析过,单是国内的险企,如果放开手脚来增持股票基金,把资金运用比例提高到监管允许的上限,潜在增量空间都好几万亿之巨。

所以对于几大国有大行、以及其他高息大蓝筹资产,大家或许可以继续多放心一点,一旦出现明显回调,或许也是重新入场的机会。

另一方面,今天国产替代概念也得到了市场重新关注。

今天,铜缆高速连接板块爆发,太辰光等多股涨停;半导体板块午后拉升,在A股被市场炒作认为可以对标英伟达的寒武纪,今天飙涨超10.55%,再创历史新高,市值也无限接近了3千亿元大关。这个目前依然短期难看到足够盈利业绩,但股价不断飙升的AI芯片巨头,正在教股民“重新建立认知”。

除寒武纪外,半导体、芯片等概念表现都十分强势,海光信息大涨超9%,中芯国际涨超4%,北方华创、韦尔股份等涨超3%,这些板块核心龙头的狂飙,也是因为科技圈顶流英伟达在CES 2025带来的惊喜,增强了市场炒作与预期。

今天,号称“科技届春晚”的国际消费电子展(CES 2025)开幕,英伟达黄仁勋硬是把开场演讲变成了一场大型AI秀场。期间,英伟达丢出了多张王炸”,包括GeForce RTX 50系列GPU亮相,最强卡皇RTX5090登场。

不仅英伟达,还有谷歌、Meta、AMD、戴尔等一众顶尖国外头部科技巨头发表演讲和发布新品,包括AI芯片、AIPC、AI穿戴、机器人等最热门的赛道产业。国内也有汽车、存储、机器人、智能家居等众多知名厂商参与,也给A股市场带来了浓厚的炒作氛围。

而这个为期4天的科技届春晚盛宴才刚开始。

02

继续紧抓科技主线

具体重点来看这一届的“科技届春晚”。

CES 2025延续了2024年的AI主线,进一步展示AI赋能下的各类终端产品。

除了英伟达芯片,端侧AI是CES展的最大看点,目前已有多款AI眼镜芯片确认在此次CES 大会亮相,同时还包括AI智能家居和其他可穿戴产品。

据VR陀螺统计,AR/VR/XR板块参展企业主要集中在中美韩三地,国内企业包含了AAC、京东方、大朋VR、亿境虚拟、歌尔股份等。

AI眼镜的显示技术突破或将成为本次展会的重点内容,光波导技术作为AR眼镜的核心光学方案,以其高透光度、轻薄、大视场角和小体积等优势,被认为是消费级AR眼镜的最优解决方案,预计将在众多参展的产品中亮相。

业内人士预计,2025年将成为AI眼镜的元年,市场将迎来“百镜大战”。因为具备音频和摄像头的AI眼镜是当下AI模型应用落地的最佳可穿戴设备,而且随着多模态模型能力的提升和AI Agent(智能体)的成熟,AI眼镜的功能性和应用场景将获得极大提升。

据XR产业垂直研究机构Wellsenn XR,2025年开始,AI智能眼镜将在传统眼镜销量保持稳定增长的大背景下快速向传统眼镜渗透;2029年,AI智能眼镜年销量有望达到5500万副;预计到2030年后,AI智能眼镜行业进入高速发展期;到2035年,AI智能眼镜销量有望达14亿副。

智能眼镜处在从1-100的阶段,不但需要找到合适的使用场景,而且需要硬件迭代的支持。

例如芯片,AI端侧应用在芯片领域增加最为明显的将是算力和存储,未来端侧将增加运算功能,那么也将增加在端侧的存储数据量,对应存储芯片容量也将开启升级,利好兆易创新、普冉股份、佰维存储等这类国内存储及模组厂。

另外,还能够重塑现有的IoT以及消费电子设备,包括手机、电脑、可穿戴以及各种IoT设备,引入AI功能后能够刺激换机需求。

苹果在去年10月份于北美首发的Apple Intelligence又陆续扩大使用地区,明年或将逐步上线中国、法国、日本、西班牙等地区。而苹果SE4也有望在明年3月份发布,据称明年发布的iPhone 17 Slim可能是十年来最大的外观改款。

未来随着端侧AI使用率上来了,算力需求对芯片产业链,尤其先进封装产能带来的挑战将会更大。

据台积电表示,目前CoWOS月产能达7.5万片新高,相比去年翻倍,但现在来看客户需求太旺盛,明年供给还是很紧张,计入调涨代工价格的台积电市值正持续创新高。

除了智能穿戴,AI最好的映射方向还有人形机器人,也是该展会又一个热门话题,有多款人形机器人产品预计要亮相CES2025。

黄仁勋在场介绍了与英伟达进行合作的伙伴名单,其中就包括国内厂商宇树科技人形机器人H1和小鹏汽车人形机器人老铁。

后续,有很多新产品将陆续发布,包括星动纪元的XHAND1灵巧手、兆威机电的17自由度灵巧手、面向家庭场景的人形机器人CASBOT灵宝、大象机器人的轮式人形机器人Mercury X1、速腾聚创的零部件、灵巧手和人形机器人产品、睿尔曼的机械臂创新方案、石头科技的仿生机械手+扫地机器人、追觅科技的机械手+扫机器人等等。

从国内政策来看,2025年将成为人形机器人真正的量产之年。价值量高的痛点环节、增量空间大、和主机厂商关联度高的零部件供应商将迎来第二波估值扩张的机会。

回过头来,产业创新能够以更快的速度发展,除了有良好的工业基础,还必须有足够的内需形成正反馈。

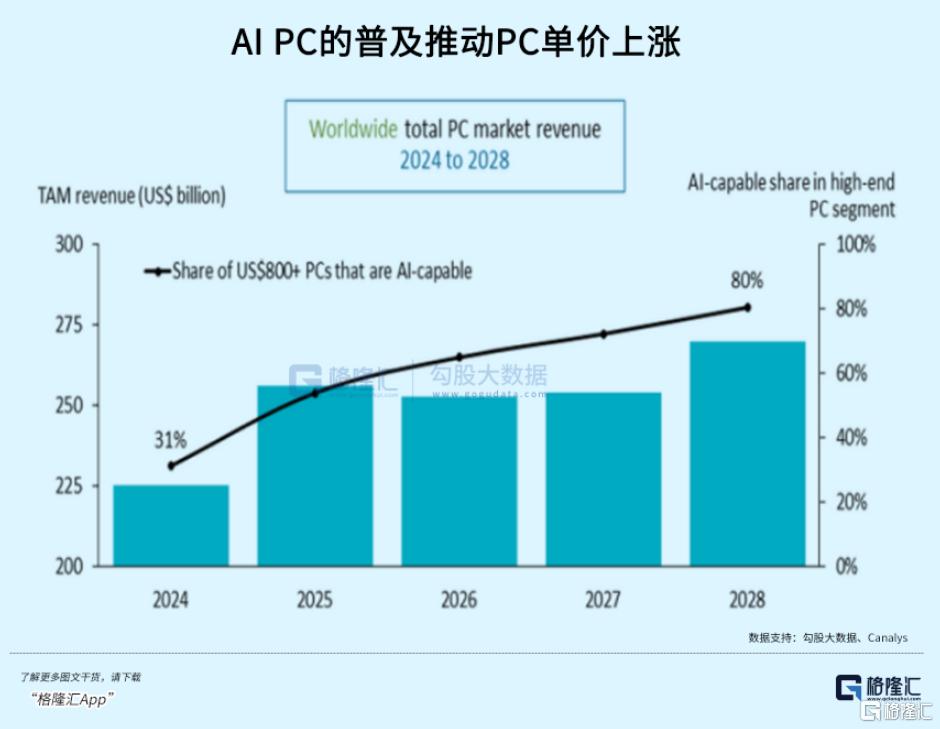

去年,细分领域市场需求回暖很明显。去年三季度全球智能手机出货量同比增长5%,创下近三年智能手机第三季度最大出货量。2023 Q4以来,每一季出贷量同比均实现正增长。

第三季度,全球可穿戴腕带设备市场同增3%,全球AR/VR头戴式设备出货量增长12.8%,全球AI PC出货量达到1330万台,占该季度PC出货量的20%。而且这种AI功能的普及推动了屏幕、存储、光学等硬件升级,从而驱动了终端产品的价格提高。

因为去年设备更新和以旧换新(简称“两新”)大幅推动了家电、汽车等销量增长,国家对于内需这块,尤其是消费电子的政策倾斜逐渐加码。

1月3日,国新办举行“中国经济高质量发展成效”系列新闻发布会,国家发展改革委副秘书长袁达在发布会上表示,今年将大幅增加超长期特别国债资金规模,加力扩围实施“两新”工作。

其中就特别提到,“两新”工作将扩大范围,将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域,实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴。

“两新”正式纳入了这3类数码产品,而且明年是大幅增加国债资金规模。去年规模大概3000亿元左右,就拉动了超过9000亿元(汽车+家电)的销售。

数码产品的消费迭代时间要比汽车、家电短得多,原来性能更新缓慢得产品换新周期被迫延长,但现在硬件换代升级,AI功能注入在这几年必将是一个大趋势,换新周期也将再次缩短。

所以这项政策本身与消费电子类产品拥有天然的契合度,叠加春节前的各类消费大促活动以及各地已开展的部分消费电子补贴活动,整体市场有望进一步向好,消费电子相关供应链也将更加受益。

去年,在补贴政策、行业周期运转、技术创新形成的合力下,消费电子指数上涨了24.5%,虽然有业绩反转的因素,但估值修复的贡献更大。

今年,国补和AI终端落地共振带来的增长点,将是消费电子行情得以延续的主线逻辑。

一方面,AI 底层技术加速革新,像AI眼镜这种新型消费电子产品能否出现爆款,大厂如何调整战略布局,这里有着巨大的预期差。

另一方面,AI终端生态的主导产品,应该仍属于手机和PC,换新需求叠加国补激励,市场销量有望显著增长,那么上游零组件和 IC 厂商有望表现出更大业绩弹性。

03

尾声

回过头来看,今天机构和主力资金也没有趁机施压,反而流入了近500亿,给市场带来最关键的信心支撑。当然这里面,有不少比例很可能是来自某队资金。

这也可以看得出来,监管层对于市场的关切还是很明确的,而且手上工具很多,如果盘面确实出现可能影响较大的突变,肯定是会有应对之策的。

这也算是给股民一个感到安心的保障了。

目前来看,国内股市的高息资产和科技赛道核心龙头,都获得了市场深度认可,今年很有可能成为两条核心主线并行的行情格局。

如果说前者代表守,后者代表攻,你更偏爱哪一方?(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56