诺辉健康创始人朱叶青辞去多项职务,其早筛事业发展备受业内关注

来源:大消费之家

杭州诺辉健康科技有限公司(6606.HK,以下简称:诺辉健康),曾被誉为“癌症早筛第一股”,在2025年元旦期间发布了两则重要的人事变动公告,这引起了市场和投资者的广泛关注。

2024年12月31日,诺辉健康发布公告称,公司创始人、董事会主席及首席执行官朱叶青由于个人健康原因,已于前一日辞任董事会主席和CEO职务,但并未辞去执行董事职务。

然而,董事会认为朱叶青的管理风格及理念与董事会其他成员有重大差异,且允许他继续参与公司的管理并不符合公司及其股东的整体最佳利益,因此决议召开股东特别大会,以罢免朱叶青的执行董事职务。

图片来源:诺辉健康公告

朱叶青的即将离去,无疑预示着诺辉健康一个时代的落幕。他自2015年创立诺辉健康以来,凭借在三星、路透金融、GE金融等知名企业积累的丰富经验,带领公司一路成长,成功在2021年2月于港交所挂牌上市。在2024年12月5日,他还接受媒体专访,展望2025年,表示将上下一心,继续早筛事业,可如今却突然面临这样的变故。再加上悬而未决的长时间停牌等诸多问题,公司的未来走向充满了不确定性,也牵动着众多投资者的心。

北大三友再现“中国合伙人”

诺辉健康的故事始于2015年,由三位毕业于北京大学生命科学学院的同窗——朱叶青、陈一友和吕宁,看准高发癌症的早筛市场,联手在杭州创立。其核心产品常卫清,作为中国首个且唯一获国家药监局批准的分子癌症筛查测试,专为中国1.2亿结直肠癌高危人群打造,开启了癌症居家早筛的新篇章。

2021年2月,诺辉健康成功登陆港交所,成为“中国癌症早筛第一股”,上市当日市值一度冲破300亿港元,备受资本市场追捧,也为中国癌症早筛行业注入强心针。数据显示,上市前诺辉健康已完成7轮融资,投资方包括软银中国等知名机构,累计融资金额超亿美元,这为技术研发与市场拓展提供坚实资金保障。

图片来源:天眼查,大消费之家整理

上市后,诺辉健康持续发力,产品线不断丰富。除常卫清外,噗噗管作为中国首个获国家药监局批准的自检FIT(粪便免疫化学检测)筛查产品,以高性价比优势迅速抢占市场;幽幽管针对幽门螺旋杆菌检测,凭借无创自测的便捷性,上市后销量可观。

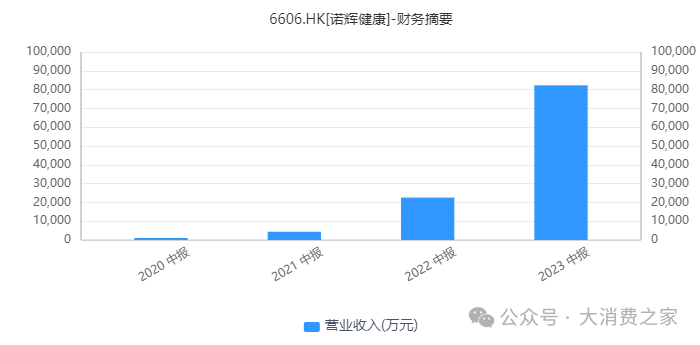

从营收数据看,公司成长势头迅猛。2021年,实现营业总收入2.1亿元,同比增长201.5%;2022年,全年收入达7.65亿元,同比激增259.5%;2023年更是成绩斐然,上半年收入即达到8.23亿元(2024年初停牌后,公司未在公布2023年年报)。根据趋势分析,全年总收入有望突破20亿元,较2022年增长超160%,首年实现税后盈利。

图片来源:同花顺iFind

Capitalwatch曾发布做空报告,德勤质疑并辞任

然而当时谁能想,诺辉健康亮眼的表现或是镜花水月。自2023年8月以来,诺辉健康的财务数据便备受争议。海外机构Capitalwatch发布做空报告,指控公司在2022年通过压货虚构了九成的销售收入,推算其全年实际销售额仅为7,695万元,与公布的7.65亿元相差9倍。报告指出,诺辉健康每一年都在通过各种方式及渠道进行压货,将产品体外循环操作至产品过了有效期后,下一年度即可变成公司销售财务数据中的确认收入,营造销量繁荣的假象,这从其应收款项、销售及市场开支、行政费用极不正常的激增情况中可窥一斑。

图片来源:Capitalwatch的诺辉健康调查报告

诺辉健康迅速回应,称做空报告包含众多失实、毫无依据且具误导性的指控。公司强调,产品收入的确认不以售出为标准,而以服务完成为标准,即必须完成检测出具报告才能确认收入。在历年财报交流会和多个公开场合,诺辉健康都坚称其每一个数据都经得起推敲。朱叶青也曾对此公开回应,质疑做空报告的真实性。

然而市场并未完全打消疑虑。对比同行业公司,若销售数据真实,诺辉健康的产品在市场渗透速度、销售渠道拓展效率等方面应处于合理区间,但做空报告的质疑使这些数据的合理性蒙上阴影,投资者开始重新审视公司的财务健康状况。

无独有偶,2024年3月,审计机构德勤对诺辉健康2023年年报的关键问题提出质疑,包括明星产品常卫清若干销售模式的有效性以及商业合理性、噗噗管或幽幽管的销售交易的有效性、若干销售及营销开支的有效性等。德勤要求说明商业合理性,这通常意味着怀疑相关交易存在虚假,即收入有水分;对销售及营销开支有效性的疑问,则可能指向销售费用虚增。

面对德勤的质疑,诺辉健康无法再轻易“辟谣”。公司宣布停牌,并启动独立调查。停牌至今已超过3个季度,诺辉健康也因此推迟了公布2023年年报及之后的多分财报,并且在停牌期间,德勤通过辞任与诺辉健康解约。会计师事务所的辞任极为罕见,一般审计过程中如果发现公司存在问题导致审计受限,事务所可能会出具非无保留意见审计报告,而德勤直接辞任,可能暗示公司的财务问题过于敏感,引发市场对公司问题严重性的猜测。

还有值得玩味的一点是,德勤辞任的同日,诺辉健康的首席财务官高煜也宣布辞任。

根据港交所规定,连续停牌18个月可能会被取消上市地位,诺辉健康面临巨大的时间压力和退市风险。截至发稿时间,18个月期限已然过半,2023年年报仍未完成,复牌时间同样遥遥无期。公司负责人表示,年报披露是复牌的前提,但目前进展似乎并不顺利。如今,诺辉健康犹如在迷雾中航行的船只,面临着诸多未知与挑战,亟需找到前行的方向。

朱叶青年薪曾超5000万,与合伙人差距巨大

从公开数据来看,朱叶青最惹眼的地方就是其薪酬。2020年为1,356.50万,2021年为1,746.26万,2022年高达5,508.40万。同年其合伙人首席科学官陈一友年薪为1,245.20万,虽然也不低,但和朱叶青比起来就则差距明显,另一合伙人首席技术官吕宁年薪未公布,按职位推测应该不会高于陈一友。

之后公司2023、2024年的高管薪酬均未公布,但是三人间的差距恐怕不会轻易缩小,这也可能是导致董事会动荡的因素之一。朱叶青辞任董事会主席但不辞任执行董事,也从侧面体现了停牌压力下诺辉健康内部斗争的复杂。

而2025年元旦刚过,独立董事李国栋也紧接着辞任独立非执行董事,及不再担任公司审核委员会成员。李国栋在公司内也有相当资历,因为诺辉健康之前几年公开了的董事会名单中都可以看到李国栋的名字。因此有理由相信,他的辞职和朱叶青有直接的关系。

李国栋辞职的另一结果是使得公司独立董事只剩2人,人数不满足香港联交所要求的最低数。独立董事在公司治理中起着监督、制衡的重要作用,人数不足可能导致决策过程缺乏有效监督,增加公司内部治理风险,影响投资者对公司的信任度。

这些管理层变动相互交织,使得诺辉健康陷入了前所未有的困境。公司不仅要应对外界对财务造假的质疑,还要在内部重新搭建稳定、高效的管理团队,以带领公司走出阴霾,重拾发展动力。

产品存竞争优势,多线研发带来复兴希望?

诺辉健康的核心产品常卫清、噗噗管、幽幽管在市场上具有一定的先发优势,但也面临着日益激烈的竞争。宫证清和PANDA等研究项目蓄势待发,承担着公司复兴的希望。

常卫清作为中国首个且唯一获国家药监局批准的分子癌症筛查测试,针对结直肠癌高危人群,具有较高的灵敏度和特异性。

噗噗管作为中国首个获国家药监局批准的自检FIT筛查产品,以高性价比优势迅速抢占市场。诺辉健康利用品牌知名度和渠道优势,通过优化产品包装、加强线上线下推广等方式,保持噗噗管的市场热度,同时拓展下沉市场,扩大用户群体。

幽幽管针对幽门螺旋杆菌检测,凭借无创自测的便捷性,上市后销量可观。诺辉健康借助《中国幽门螺杆菌感染防控》白皮书首次推荐自测筛查诊断技术的契机,加大市场教育力度,提高消费者对自测产品的认知度;与医疗机构合作开展临床研究,验证幽幽管的准确性,提升产品在专业领域的口碑。

研发管线方面,宫证清作为全球首款基于尿液样本的宫颈癌(HPV)筛查产品,采用自主研发的高危HPV分型检测技术,取样无痛无创,可全面覆盖14种高危HPV病毒。目前全速推进大规模前瞻性多中心注册临床试验,由北京大学人民医院牵头,入组总规模近2万人,预计于2026年完成试验并公布研究数据。一旦上市,将填补宫颈癌居家早筛市场的空白,凭借技术优势和诺辉健康的市场推广能力,有望成为新的业绩增长点。

PANDA项目同样雄心勃勃,基于自研的STAR - seq多维组学技术,以北京大学医学部牵头,联合其附属10家三甲医院,研发一管血覆盖超过20种高发癌症的早筛早诊技术。该项目计划6年完成,总投入超2亿元人民币,纳入5万名受试者。若项目顺利推进,将使诺辉健康在泛癌种早筛领域处于领先地位,开启癌症早筛新篇章,极大拓宽市场空间。不过,研发管线也面临挑战,如研发周期长、资金投入大、技术难题攻克等,需要公司持续的耐心。

诺辉健康当务之急是解决财务问题,恢复市场信任。同时稳定管理层,在董事会新主席姚纳新的带领下,尽快磨合,明确分工与职责,凝聚团队力量。若能成功解决当前困境,凭借在癌症早筛领域的技术积累与品牌基础,诺辉健康未来仍有望重回发展正轨,投资者与市场也将拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47