方正证券10月策略月报:本轮盈利下行周期进入尾声,乐观看多后市

10月8日,方正证券发布《看多的理由》策略月报,报告认为,本轮盈利下行周期已进入尾声,且以美联储为首的全球货币政策收紧预期边际拐点已经出现,看多后市。

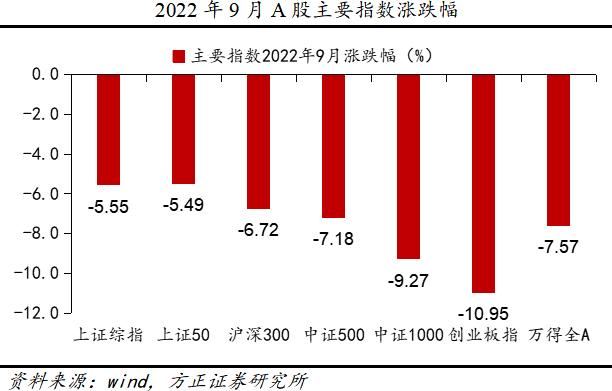

回顾9月行情,截至9月底,9月份上证指数跌5.55%,创业板指调整幅度更大,单月跌幅为10.95%,万得全A下跌7.57%。结构上来看,9月大盘股相对抗跌,沪深300指数跌6.72%,中证500指数跌7.18%,中证1000指数下跌9.27%;9月价值风格要好于成长风格,创业板指相对于上证综指的超额收益显著下降,上证50指数跌5.49%。

从行业表现来看,9月份31个申万一级行业指数基本全部下跌。具体来看,9月份煤炭行业涨1.7%,是唯一收涨的行业,银行地产表现靠前,房地产累计下跌1%,银行跌1.8%,跌幅较小。成长性行业出现较大幅度的调整,9月份传媒行业下跌13.8%,是跌幅最大的行业,电子行业跌13.5%,电力设备和汽车行业分别下跌10.7%和10.5%。

值得注意的是,受美联储加息、俄乌局势动荡、国内疫情多点散发等因素叠加影响,A股市场持续调整,9月万得全A指数累计跌幅更是扩大到7.57%,市场加速下行。对此,方正证券表示,在经历了9月份市场加速调整之后,展望10月,持乐观看多态度。

方正证券指出,首先,从历史经验来看,PPI是和企业盈利状况关联度最为密切的宏观经济指标,我们预计PPI同比增速将于年底降至0以下,当前已经进入到本轮盈利下行周期的中后期。回顾2000年以来的中国经济走势以及其中的宏观经济政策变化,从实证经验上来看,几乎每一次政策大放松都是在PPI显著回落时出现的,如:2001年911后全球经济衰退,中国出口骤降PPI负增长,2002年2月央行降息;2008年上半年依然强调“双防”,三季度出口和PPI断崖式下降,经济政策180度转向;2019年经济数据普遍下行,7月PPI滑落至负增长,国常会提出LPR改革进行实质性降息,并进行“全面+定向”降准。

其次,以美联储为首的全球货币政策收紧预期边际拐点已经出现。美联储9月FOMC会议决议将联邦基金利率区间由2.25%-2.5%上调至3%-3.25%,即加息75个基点,这也是继美联储6月、7月两次FOMC会议后第三次加息75个基点。

与9月FOMC会议同时公布的还有美联储最新的经济指标预测及点阵图。点阵图显示,多数联储官员预计到2022年底,联邦基金利率将上升至4%以上,具体来看,8人预计利率区间将达到4.0%-4.25%,9人预计为4.25%-4.50%,一人预计超过4.5%,仅有一人预计在4%以下。若以中位数4.25-4.50%的区间计算,在今年剩下两次议息会议中美联储将合计加息125个基点。当前市场主流预期是美联储11月将加息75个基点、12月加息50个基点,也即年底美联储加息力度预计大概率会放缓,货币收紧预期的拐点已经出现。

第三,从估值情况来看,当前A股市场估值处于历史底部位置,权益资产具有很好的投资性价比。截至2022年9月19日,全部A股市盈率中位数为30.6倍,位于2000年至今14%的历史分位数水平,当前A股整体估值中位数处于较低水平。创业板综市盈率中位数为37.7倍,处于13%的历史分位数水平。包括沪深300、中证500、中证1000以及国证2000指数在内的其他主要宽基指数市盈率中位数均不超过20%的历史分位数水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56