民生证券:给予中矿资源买入评级

民生证券股份有限公司邱祖学,南雪源近期对中矿资源进行研究并发布了研究报告《动态报告:铜锗项目可研落地,多金属平台加速形成》,本报告对中矿资源给出买入评级,当前股价为34.05元。

中矿资源(002738) 公司发布投资建设赞比亚铜矿项目、纳米比亚冶炼厂项目公告。公司近日发布投资建设赞比亚中央省kitumba铜矿项目、纳米比亚Tsumeb冶炼厂多金属综合循环回收项目的公告。2024年3月公司再度快速转型,规划收购此两项目,打造新的盈利增长点,截至2024年底,两项目可研已全部完成,再次彰显中矿速度,2025年将陆续进入建设期,即使按照目前可研规划,我们预计2026年开始两项目将明显增厚公司业绩。公司在锂矿项目运营中已证明了自身优秀的增储、矿山运营、降本能力,我们预计未来有望在铜矿、锗镓项目上再现,届时将进一步增强两项目的业绩贡献。 铜矿项目:规划6万吨一体化产能,26Q3末完全投产。1)产能:2024年7月完成对赞比亚Kitumba铜矿65%股权收购,公司规划投资5.63亿美元建设6万吨阴极铜一体化项目,矿山端采用露天开采方式,选矿产品为硫化铜精矿和氧化铜精矿,冶炼端产能为6万吨+11万吨硫酸副产品,矿山服务年限内达产后年均产铜4.96万吨;2)建设进度:规划26Q2末选矿产能建成投产,26Q3末冶炼产能建成投产;3)成本与业绩贡献:根据目前可研,单吨铜C1现金成本3240美元,C3现金成本5367美元,按9200美元的铜价假设,达产后年均增厚公司利润9.0亿元,同时项目增储后将延长项目服务年限,成本或有优化空间,盈利贡献有望进一步增强。 锗镓项目:尾渣资源丰富,有望受益于国内出口管制。1)尾渣资源:2024年8月完成对纳米比亚Tsumeb冶炼厂收购,Tsumeb锗金属资源量746.21吨,平均品位253.51克/吨,位列全球前列,同时含有镓、铅、锑等战略金属;2)产能及投产进度:公司规划投资2.23亿美元建设33吨锗锭、11吨工业镓、1.09万吨锌锭产能,项目包括一期火法和二期湿法产线建设,我们预计2026年项目将完全投产;3)业绩贡献:锗主要应用于光纤、红外领域,镓主要应用于半导体行业,由于下游需求稳步增长,价格中枢整体呈抬升态势,2023年7月中国宣布对镓锗产品进行出口管制,海外锗镓价格上涨明显,Tsumeb锗镓项目资源、产能均分布在非洲,有望受益于国内出口管制政策。根据目前可研报告,按2667美元/kg的锗锭价格、2760美元/吨的锌价假设,项目达产后,年归母利润总额约0.53亿美元。 投资建议:公司从地勘老兵快速转型为多矿种矿业新星,锂盐成本持续优化,铯铷业务原料保障优势显著,2024年快速布局铜矿、镓锗项目,打造新的盈利增长点,目前两项目可研已落地,投产后将明显增厚公司业绩,我们预计公司2024-2026年归母净利7.6、11.2和21.8亿元,对应1月3日收盘价的PE为32、22和11倍,维持“推荐”评级。 风险提示:锂价超预期下跌,项目进度不及预期,海外货币贬值风险。

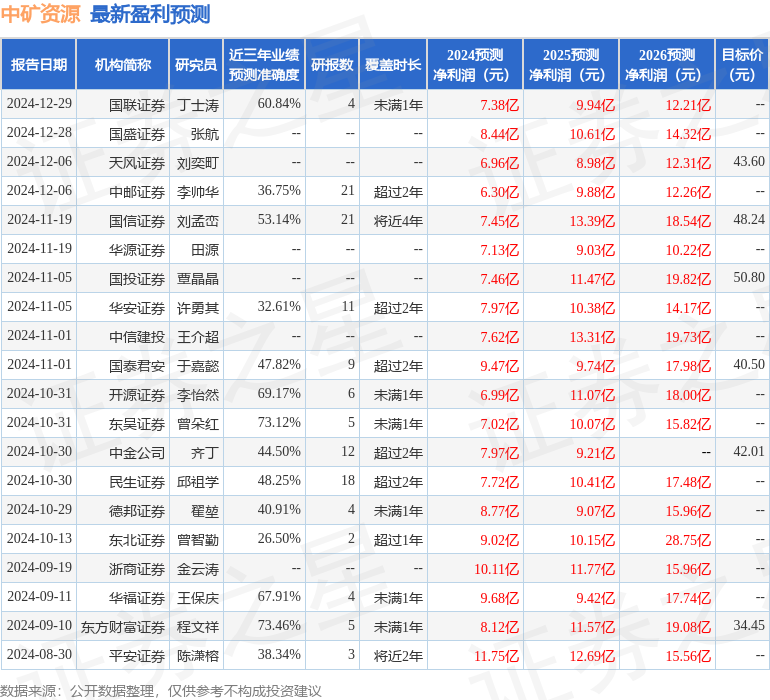

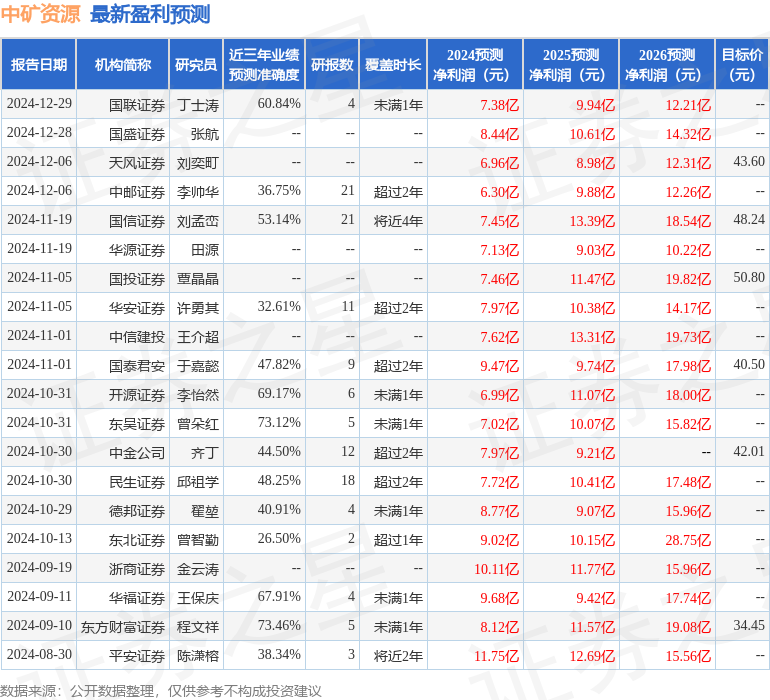

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券程文祥研究员团队对该股研究较为深入,近三年预测准确度均值为73.46%,其预测2024年度归属净利润为盈利8.12亿,根据现价换算的预测PE为30.68。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为45.47。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47