保险公司连续被监管评级C,偿付能力不达标,是否还能考虑投保?

近期,国家金融监督管理总局深圳监管局对华安财产保险股份有限公司(简称"华安财险")开出罚单,因数据不真实、未按规定使用经备案的保险条款和保险费率等问题,华安财险被处以100万元罚款,一名相关责任人被警告并罚款14万元。

截图来自国家金融监管总局深圳监管局

这只是华安财险今年以来多次被罚的其中一例,与此同时,华安财险的偿付能力持续承压,连续5个季度风险综合评级为C级,不符合监管要求,导致其被迫暂停部分业务。

什么是偿付能力?保险公司偿付能力是指在任何时候,保险公司履行其所有合同下义务的能力,是衡量保险公司财务健康状况和风险抵御能力的核心指标。

什么是风险综合评级?是监管部门对保险公司偿付能力的综合评价指标,涵盖以偿付能力充足率为核心的可资本化风险评价,以及对操作风险、战略风险、声誉风险和流动性风险等的综合评估,全面覆盖保险业务品质、公司治理、资金运用、人员管理、客户服务、内控流程、信息技术、合规管理等环节。评级结果分为 A 类(风险小)、B 类(风险较小)、C 类(风险较大)、D 类(风险严重),需在 B 类及以上才为偿付能力达标公司。

华安财险频遭监管处罚

今年以来,华安财险及其分支机构多次因违规行为被监管机构处罚。2024年第三季度,华安财险辽宁分公司营口中心支公司因未代扣代缴车船税被罚287.604万元,总公司则因未按规定换领保险许可证被警告并处以1万元罚款。今年5月,华安财险齐齐哈尔中心支公司因给予投保人保险合同约定以外利益被罚26万元。2月,华安财险广东分公司韶关中心支公司因未严格执行经批准或备案的保险条款和保险费率、虚构保险中介业务套取手续费等问题被罚20万元。

这些处罚涉及的违规行为涵盖了数据造假、违规使用保险条款和费率、未履行代扣代缴义务、违规给予额外利益等多个方面,反映出华安财险在内部管理和业务操作上存在诸多问题,亟需加强合规管理和风险控制。

偿付能力持续承压

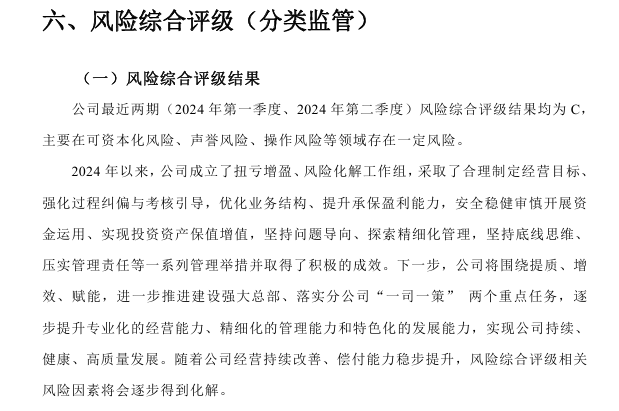

除了合规问题,华安财险的偿付能力状况也令人担忧。从2023年第一季度到2024年第二季度,华安财险的风险综合评级结果连续5个季度为C级,属于偿付能力不达标。

以上截图来自2024年3季度偿付能力报告摘要

2024年8月,金融监管总局发布通知,明确规定互联网财产保险业务的经营条件,要求保险公司最近连续四个季度综合偿付能力充足率不低于120%,风险综合评级为B类及以上。由于无法满足这些条件,华安财险于当月宣布暂停开展互联网财产保险新业务。

实际上,华安财险的业务受限并非始于今年。早在2021年10月,原银保监会就发文明确了互联网人身保险业务的经营条件,要求满足偿付能力充足、综合评级良好等相关要求。受此影响,华安财险自2022年1月1日起已暂停开展互联网人身保险业务。

经营业绩波动明显

华安财险成立于1996年,经营范围包括机动车辆保险、飞机保险、短期健康保险等。公司近年来的经营业绩呈现较大波动。2023年,华安财险净利润为-10.95亿元。

然而,2024年前三季度,华安财险的经营状况出现一定程度的好转。数据显示,公司保险业务收入为114.34亿元,虽然同比下滑14.9%,但净利润达到0.72亿元,实现了扭亏为盈。

尽管如此,华安财险仍面临诸多挑战。一方面,频繁的监管处罚反映出公司在合规经营方面存在较大问题;另一方面,持续不达标的偿付能力状况限制了公司的业务拓展,特别是在互联网保险等新兴领域的发展。如何在严格遵守监管要求的同时,提升经营效率,改善财务状况,将是华安财险未来发展的关键所在。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47