华福证券:给予普洛药业买入评级

华福证券有限责任公司盛丽华近期对普洛药业进行研究并发布了研究报告《原料药-CDMO-制剂三维共振,业绩有望提速》,本报告对普洛药业给出买入评级,当前股价为15.91元。

普洛药业(000739) 投资要点: 原料药行业周期底部向上,多重催化下长期成长空间有望开启2023年国内原料药产业受22年疫情相关订单导致的高基数以及下游制剂厂商消化疫情期间的库存影响,包括公司在内的多家原料药企业业绩出现短期波动。当前原料药产量单月同比增长明显,24H1国内原料药产量同比回正,出口量持续增长,或意味着原料药去库存已接近尾声,需求端有望提振。同时考虑到海外专利悬崖下仿制药原料药及制剂出海空间巨大,原料药-制剂一体化企业有望充分受益。 原料药业务为基石,人用及兽用药双轮驱动 公司深耕原料药领域30余载,原料药、中间体业务近年来产销率水平高,表现出良好的经营韧性。2024H1公司该业务营收入达47.0亿元,同比增长11.9%。公司产品品类丰富,领域涵盖人用、兽用药物原料药和中间体,并陆续推出原料药新品种,2024H1有2个API品种注册获批,20个原料药品种新递交国内外DMF。公司原料药产品目前获美国DMF认证的原料药25个品种,目前处于有效期内的CEP证书10个,有利于进一步拓宽国际市场、打开成长空间。 制剂借助集采放量,一致性评价工作持续推进 2024H1公司制剂收入6.8亿元,同比增长18.4%,近年来总体表现较为稳健。2020年至今制剂毛利率均维持在50%以上,充分发挥原料药-制剂一体化优势,2024Q1-3制剂毛利率提升明显。2023年公司新增6个品种,产品矩阵不断完善,同时公司持续推进制剂一致性评价,截至24Q1-3已有19个产品通过一致性评价。2021年公司陆续中标第四批、第五批集采;在第七批集采中3个品种中标。预计公司后续将持续借力集采放量。 CDMO订单量持续增长,先进产能建成落地打开成长天花板 公司不断提升CDMO研发能力,从起始原料加注册中间体逐渐转型到注册中间体加API,随着产品向高附加值拓展,业务整体毛利在稳步提升。在手订单数量持续增长,24H1公司报价项目、进行中项目及API项目均同比增长,剔除特殊订单后业务收入稳健增长,同时公司持续与国内外创新药企拓宽合作关系,客户数量的快速增长,至2024H1公司签订保密协议的企业已达512家,有望为公司业绩长期发展提供基础。近年来一系列的研发平台和先进产能的建成投用大幅提升了公司CDMO业务竞争力,看好后续发展。 盈利预测与投资建议 我们预计公司2024-2026年归母净利润分别为11.3/13.4/16.3亿元,归母净利润增速分别为7%/19%/21%。采用可比公司估值法,2024-2026年可比公司平均PE分别为19X/15X/12X,考虑到公司原料药-制剂一体化优势及CDMO业务的高成长性,首次覆盖给予“买入”评级。 风险提示 原料药价格下跌风险,安全生产事故风险,原料药及制剂销售不及预期,新品研发与推广不及预期,CDMO订单获取不及预期

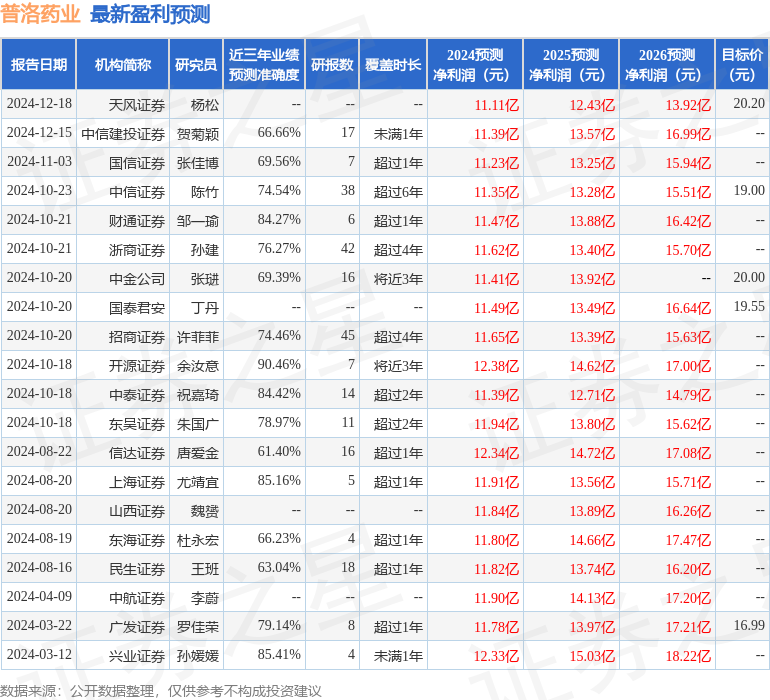

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值高达90.46%,其预测2024年度归属净利润为盈利12.38亿,根据现价换算的预测PE为15.01。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为19.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47