固态电池风口当前,如何精准入局?

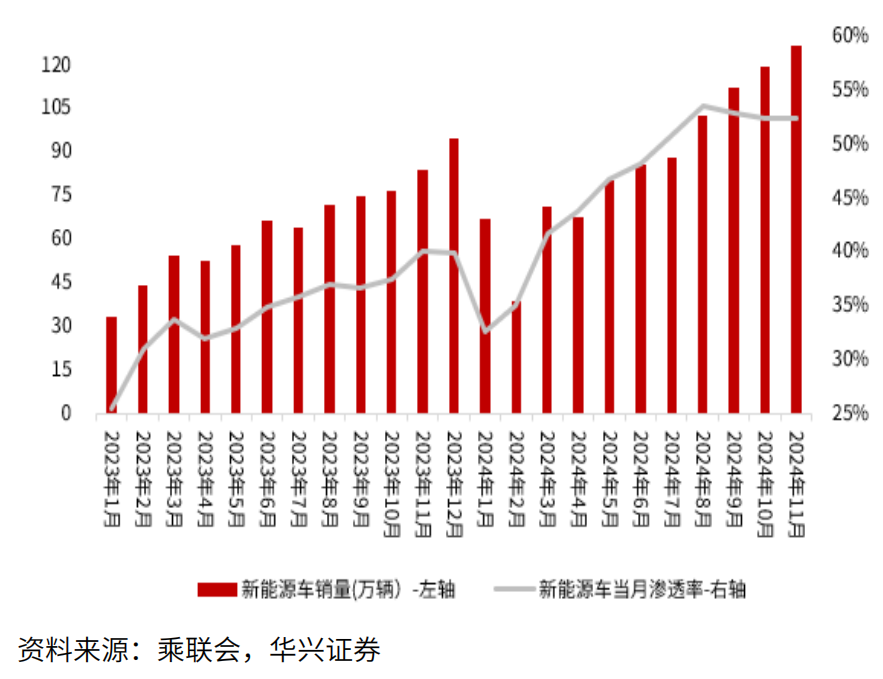

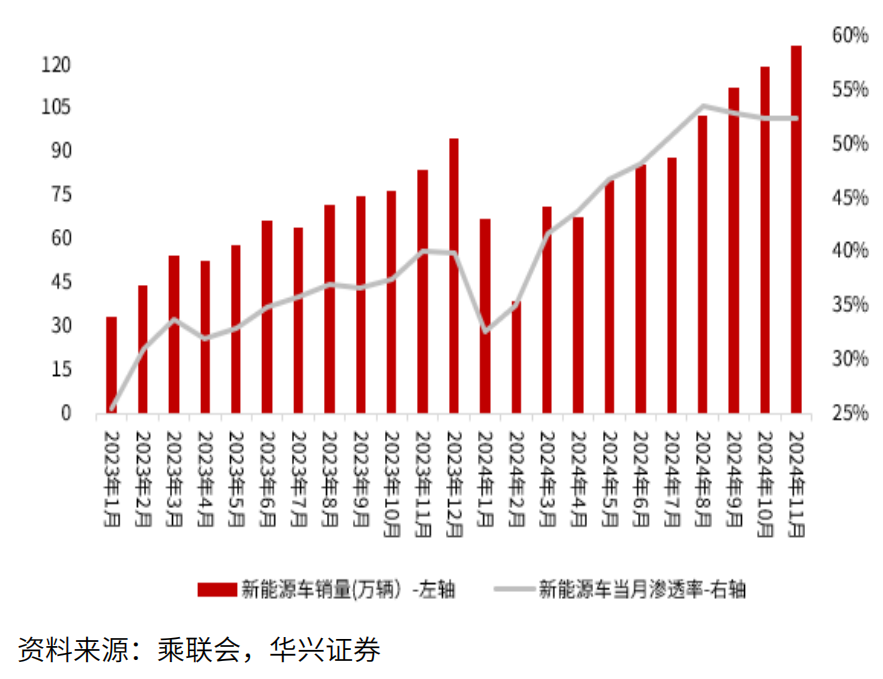

2024年中国汽车市场蓬勃发展,新能源汽车领域成绩斐然。11月1日至24日,乘联会数据显示新能源车零售量达86.7万辆,同比增长68%,较上月同期增长7%。得益于车企提升续航里程的努力,然而车企研发路径有所转变,部分车企为快速缓解消费者续航焦虑,将更多资源投入插混和增程车型,使得纯电动车型在新能源汽车批发销量结构中的占比从 2023年的69%下滑至2024年9月的59%,差距显著缩小,纯电新能源汽车急需技术突破,固态电池技术因而备受瞩目。

图:中国新能源车销量(2023年01月-2024年11月)

深入探究市场走势,近年随着电动汽车、储能系统产业迅猛崛起,其凭借高安全性,能降低热失控风险;高能量密度,可延长续航;长循环寿命,减少电池更换;快速充电等优势,再度成为全球新能源产业链竞争焦点。

宁德时代2022年推出第一代半固态电池,2024年试产全固态电池;比亚迪引入凝胶态电解质提升性能;日本丰田、松下及韩国三星SDI等国际企业也在半固态电池研发上发力。

但固态电池商业化阻碍重重。电解质材料方面,尚未找到导电性与稳定性俱佳的材料,制约了电池性能提升,使其难以抗衡传统液态锂电池。制造工艺上,与传统液态锂电池差异大,需全新设备与工艺,对企业生产能力和技术储备要求极高。成本居高不下,因高额研发投入、特殊材料及复杂工艺成本,难以实现平价替代。其中,电解质材料开发是关键难点。

聚焦固态电解质领域,技术路线多元。有聚合物、氧化物、硫化物三大主流路线及卤化物等小众路线。欧美企业因聚合物电解质制备简易、成本低、柔韧性好,聚焦此路线;硫化物电解质电导率高、加工性好,日韩企业及部分中国企业踊跃参与;氧化物电解质电导率较高,吸引部分中国企业投身。

全球专利申请中,日本占比近40%领先,中国企业追赶势头强劲,近五年专利申请年均增速20.8%,以36.7%的占比位居全球第二,宁德时代及其子公司累计申请超700项相关专利。

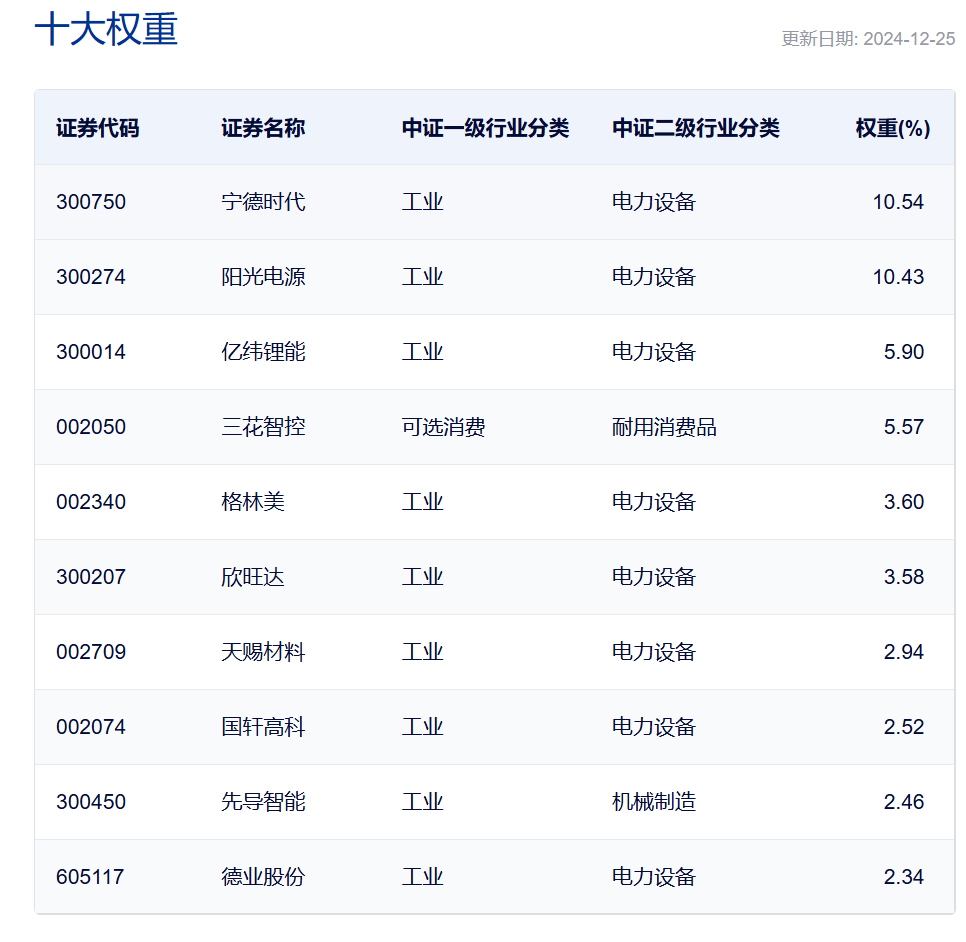

面对如此格局,投资者该如何布局?场内投资者可重点关注电池ETF(561910) ,它紧密跟踪CS电池指数,能精准捕捉板块龙头企业动态,“固态电池” 概念股占比近四成,投资者借此可深度嵌入产业成长脉络,尽享红利。场外投资者借道其联接基金 A类(016019)和 C类(016020),抓住固态电池投资机遇,有望在新能源浪潮中收获颇丰!

发文:山雨求

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05