Vistra VS Talen Energy,谁会更好些?

AI的电力需求一直是今年一个很好的投资主题,Vistra、星牌能源和Talen Energy都受益这种发展前景。那么,Vistra 与 Talen Energy那个是更好的投资选择呢?来看看外国分析师怎么说。

作者:The Global Investor

最近一篇题为《科技爱好者对冲基金青睐公用事业股》的华尔街日报文章指出,三家顶级对冲基金Coatue、Lone Pine和Third Point“将他们的人工智能赌注放在了电力生产商”上,特别提到了Vistra、星牌能源和Talen Energy。

文章说“Vistra今年早些时候加入了高盛的‘对冲基金VIP’名单,这是该银行客户中受欢迎的股票篮子。”

事实上,高盛一直在推动这笔交易。早在5月份,其研究笔记标题为“AI准备推动数据中心电力需求增加160%”,称“平均而言,一个ChatGPT查询需要处理的电力几乎是谷歌搜索的10倍。”

购买核能发电

丹尼尔·洛布的Third Point 2024年第一季度投资者信件日期为2024年4月30日,深入探讨了该基金对Vistra的论点。洛布先生写道“为了应对这一挑战性环境,我们认为Vistra的资本配置策略一直很出色。”

美国和全球电力需求已经开始增长,并且应该会继续更快增长,这并不是什么新鲜事。正如洛布在4月份所写:

我们还相信,美国电力需求有望几十年来首次显著增长,Vistra的基础负荷电力(包括核能和天然气)正处于独特的位置,能够从中受益。随着人工智能竞赛的开始,麦肯锡估计到2030年,新的数据中心建设可能会推动全球电力需求增加额外的800TWh,其中40%由生成式人工智能驱动。——Third Point 2024年第一季度投资者信件

为什么现在?

Vistra和Talen Energy都在独立电力生产商和能源交易商行业。Vistra和Talen都拥有A+的动量因子等级,这意味着它们应该在短期内继续表现良好。Vistra凭借其更强的年初至今表现拥有更高的动量。

Vistra还在标普500指数中,而Talen Energy甚至还没有进入标普400中盘股指数。Talen上一次的财报报告表明,该股票最早可能在2025年9月加入该指数。标普500指数中的股票通常流动性更强,知名度更高,因此更有可能随着基本面发展而变动,因为它们更有可能被机构投资者交易,因此可以与盈利增长和预期同步重新定价或交易。

Vistra和Talen Energy之间的另一个关键区别是Vistra拥有电池储能系统。随着间歇性电力供应的增长,这些资产将至关重要,它们提供电力交易选择性,这是Vistra正在加大投资的领域。

风险是Vistra是一个“拥挤的交易”。每个人都拥有它,所以没有买家了。但其基本面非常强劲,所以随着盈利增长和公司的质量与价值在市场上得到更高评价,价格可以更高。正如洛布在他的基金信中所描述的“与受监管的公用事业不同,受资本投资决定的利润不同,Vistra在非管制市场(主要是ERCOT和PJM)运营,他们以市场价格生成和销售电力。”

这意味着独立电力生产商没有价格上限,并且可以捕获高电力市场价格。即便电力市场紧张,也不能一夜之间增加产能。

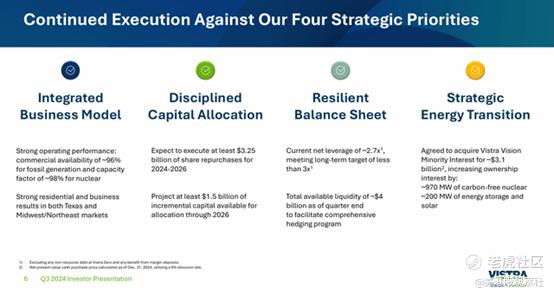

Vistra的四大战略优先事项是关键。

Vistra拥有强大的运营表现,商业可用性和容量因素高。但由于强大的资产负债表,它将股东回报置于资本配置的前沿。最后,收购Vistra Vision的少数股权,到2024年底结束,有助于加速其Vistra Zero战略,产生更多的零碳电力,帮助美国走向清洁能源未来。这很重要,因为数据中心需求的繁荣要求零碳电力。这是在2024年3月完成的对Energy Harbor的68亿美元机会性收购之后的主要步骤,将Energy Harbor合并到Vistra Zero平台中,使其成为领先的零碳和核能发电及零售平台。

资产细节

截至2024年9月30日,Vistra拥有40,311兆瓦的发电净容量。其中,59%由天然气驱动,21%由煤炭驱动,16%由核能驱动。另外3%的容量来自电池储能。剩余的1%容量来自太阳能、太阳能/电池或石油驱动。

相比之下,Talen Energy的发电组合要小得多,拥有10,676兆瓦的拥有容量。其中,38%由天然气驱动,21%由核能驱动,20%由煤炭驱动,13%由天然气/煤炭驱动,8%由石油驱动。

宏观经济条件

Vistra在其最新的10-Q中指出了电力需求(负荷意味着电力需求)的增加:

从历史上看,美国电力需求的基本假设是由人口增长、工业活动(如陆上制造业)和新需求来源(如电动汽车)的相互作用推动的适度增长,部分被能源效率的持续进步所抵消。大型负荷数据中心的出现和油田作业的电气化(特别是西德克萨斯的二叠纪盆地)等多重需求驱动因素,加速了我们服务的地理区域的负荷增长。我们正在与感兴趣的对手方进行各种讨论,以根据长期协议潜在出售我们的核能和天然气设施的电力,以供应大型负荷设施。——Vistra

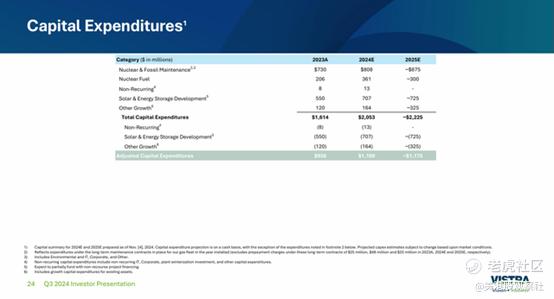

Vistra资本支出和股东分配

Vistra的资本支出计划令人印象深刻。从实际的2023年水平来看,到2025年,2025年的年度支出计划在核能和化石燃料维护方面增长20%,在核燃料方面增长46%,在太阳能和能源储存开发方面增长32%,以及其他增长项目的支出增长约170%。

与此同时,第三季度财报表示,Vistra预计在2024-2026年“执行至少32.5亿美元的股票回购”。

Talen Energy投资者日

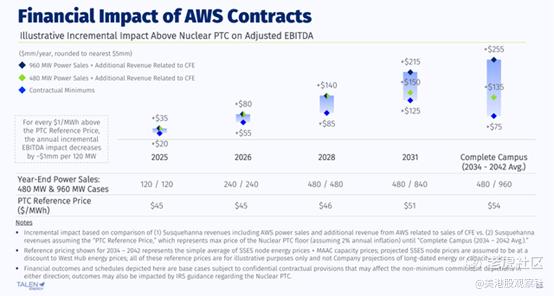

2024年9月,Talen Energy举行了投资者日。投资者最大的收获是与领先的超大规模AWS的无碳电力购买协议合同的细节。这种对AWS的电力供应将在2025年增加:从2025年中期开始120兆瓦,到2026年中期增加到240兆瓦。Talen预计将在2034年之前向亚马逊提供480兆瓦至960兆瓦的容量。显然,这是一个积极的发展,但Talen现在有执行风险来建设容量,尽管在6月获得了建筑许可以适应现有的数据中心外壳,并在7月批准了主站点计划,允许整个场地开始开发。

风险

两家公司都将面临电力、天然气、煤炭和核燃料的商品价格波动。作为独立电力生产商,没有由国家价格协议设定的电力价格,每个公司都必须实施风险管理。两家公司都有对冲计划,但对冲的长期表现是一个零和游戏,因为本质上有时这可以节省,有时这会花费。所以保护自己的方法是拥有强大的资产负债表。

Vistra的杠杆比率是65%。Talen Energy的杠杆比率是52%。因此,两家公司的资本化程度都比同行爱依斯电力的78%或太平洋煤气电力的69%杠杆比率更好。

估值

Vistra Corp的交易价格是13.4倍的前瞻性EV/EBITDA。Talen Energy的交易价格是15.6倍的前瞻性EV/EBITDA。

爱依斯电力的交易价格是16.0倍的前瞻性EV/EBITDA。行业中位数是11.2倍的前瞻性EV/EBITDA。

相比之下,美国最大的公用事业公司NextEra Energy的交易价格是15.0倍的前瞻性EV/EBITDA。与此同时,星牌能源的交易价格是16.9倍的前瞻性EV/EBITDA。

所以相对来说,虽然Vistra并不特别便宜,但并不特别昂贵,而且比其他对冲基金宠儿Talen Energy和Constellation Energy更便宜。

总结

Vistra和Talen都是纯粹的电力需求增长大趋势的参与者,两者都有很大的动力,预计这种动力不会很快消失。虽然Vistra的财务风险略高,但它拥有更有趣的发电资产组合,对重要的电池储能系统技术有不错的曝光。它还拥有更强的股票价格行动动力,由于其被纳入标普500指数,对机构投资者来说更可见。最后,Vistra的前瞻性EV/EBITDA倍数更具吸引力。Talen Energy与AWS的交易是一个绝佳的机会,但还处于发展初期,所以投资者应该关注该项目在未来两年的发展。

$Vistra Energy Corp.(VST)$ $Talen Energy Corporation(TLN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56