2025年度策略展望 | 固定收益:在不确定性中寻找确定性

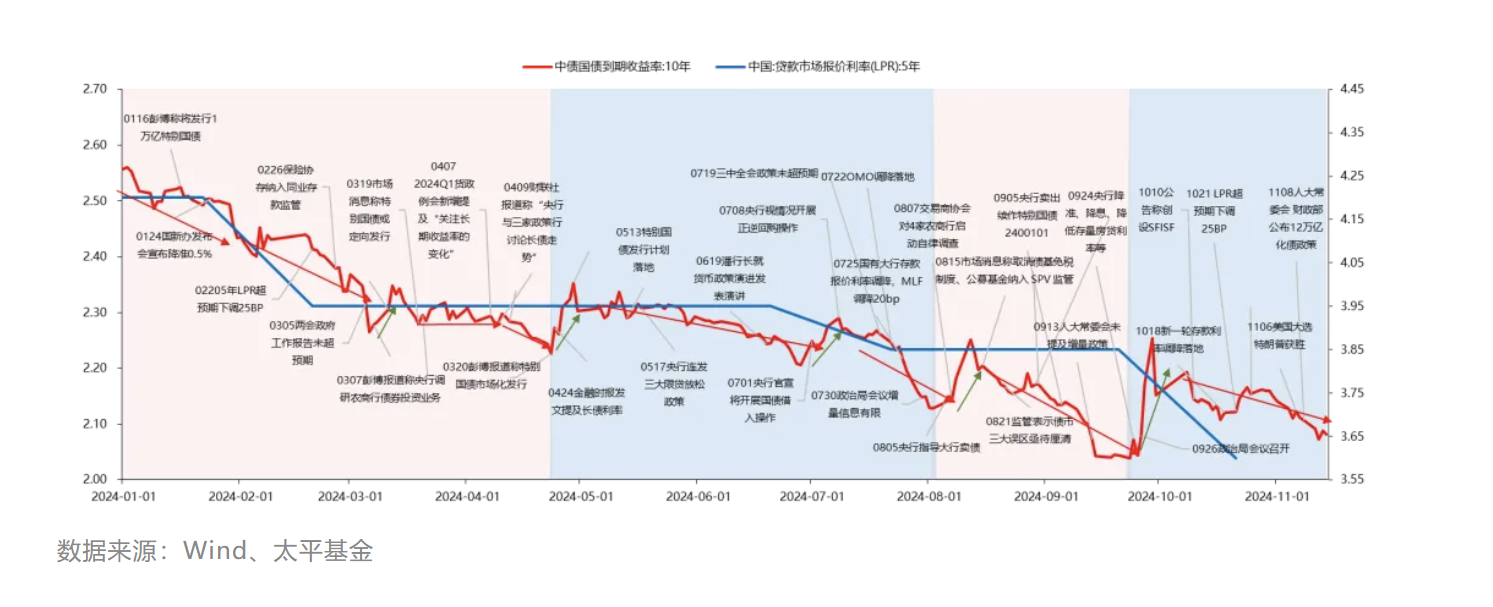

回顾2024年债市表现,核心主线为弱预期和弱现实下的资产荒,具体可分为两个阶段:2024年1月-9月,基本面与政策面均利好债市,在化债政策驱动下,城投债持续缩量,同时经济修复疲软,股市持续下行,可供选择的高票息资产缺失;2024年9月-至今,基本面未逆转,政策面偏中性。化债思路转变至兼顾稳增长和防风险,财政积极发力,经济逐步缓慢修复,股市有所反弹,市场资金仍以红利低波资产作为主要配置。

展望2025年,预计债券整体延续震荡下行趋势,经济弱复苏和宽松货币政策为主要支撑项。一是基本面来看,2025年GDP增速在中央财政发力的推动下,保持在5%左右,但居民部门和企业部门融资需求疲弱,叠加债务约束下地方政府加杠杆空间有限,经济向上弹性有限,使得利率仍有下行空间;二是政策面来看,为配合稳增长,货币政策需要保持宽松,以降低实际利率并配合财政发债,预计2025年仍将延续2021年的降准降息规律,即2次降准和2次降息,降准总幅度在50-100bp,降息总幅度在30-50bp,利好债市;三是资金面来看,参考2024年以来DR007围绕政策利率窄幅波动的“新均衡”状态,2025年DR007延续在政策利率附近10bp的位置波动,同时在央行呵护下,资金分层亦有限,2025年R007-DR007在10-15bp的位置波动,延续平稳状态,对债市偏利多;供需面来看,综合考虑赤字规模、专项债、特别国债和置换债等因素,利率债净融资将继续放量,预计2025年政府债供给或在14万亿,利率债供给或在15.7万亿,使得债市存在一定压力。

预计2025年债市波段机会在于政策博弈,主要关注贸易摩擦和政策对冲的时点与力度。在2025年外部压力增大背景下,政策发力对冲较为确定,但政策力度以及政策效果与市场预期的差异将导致债市存在交易机会,把握供给扰动、宽信用预期上升带来的波动。具体节奏上可参考2022年债市演绎行情,当年市场在“宽货币”与“宽信用”博弈中反复波动,2022年1-3月、4-7月、8-10月债市均经历“宽货币发力”到“宽信用预期发酵”再到“经济数据印证偏弱或者政策力度不及预期”的波动,当宽信用效果不佳时可能导致市场交易新一轮的货币宽松预期,成为有望突破定价区间下沿的潜在机会。

对于信用品种,具有战略配置价值。高等级信用债仍有一定的套息空间,配置价值较高,其中3年期限左右中高等级信用债占优,并把握5-10Y优质AAA信用债的交易性机会,同时在化债背景下,可以挖掘城投及交运、公用环保、国有资本运营等。

对于转债品种,以守正出奇为关键。守正方面,纯债替代+下修,即低价转债具备纯债替代价值,叠加下修条款博弈,优选困境反转个券。出奇方面,2025年政策发力是转债估值波动的主要线索,短期关注AI、机器人、半导体等新质生产力,中期关注以旧换新带来的消费复苏。

综上所述,可以采用如下策略:

1.利率策略:战术波段,增厚收益;2.信用策略:战略价值,积极配置;3.转债策略:守正出奇,精选个券。

风险提示:太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

投资有风险,投资需谨慎。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。

太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47