资金动向 | 北水抛售美团超12亿港元,连续2日爆买腾讯超40亿港元

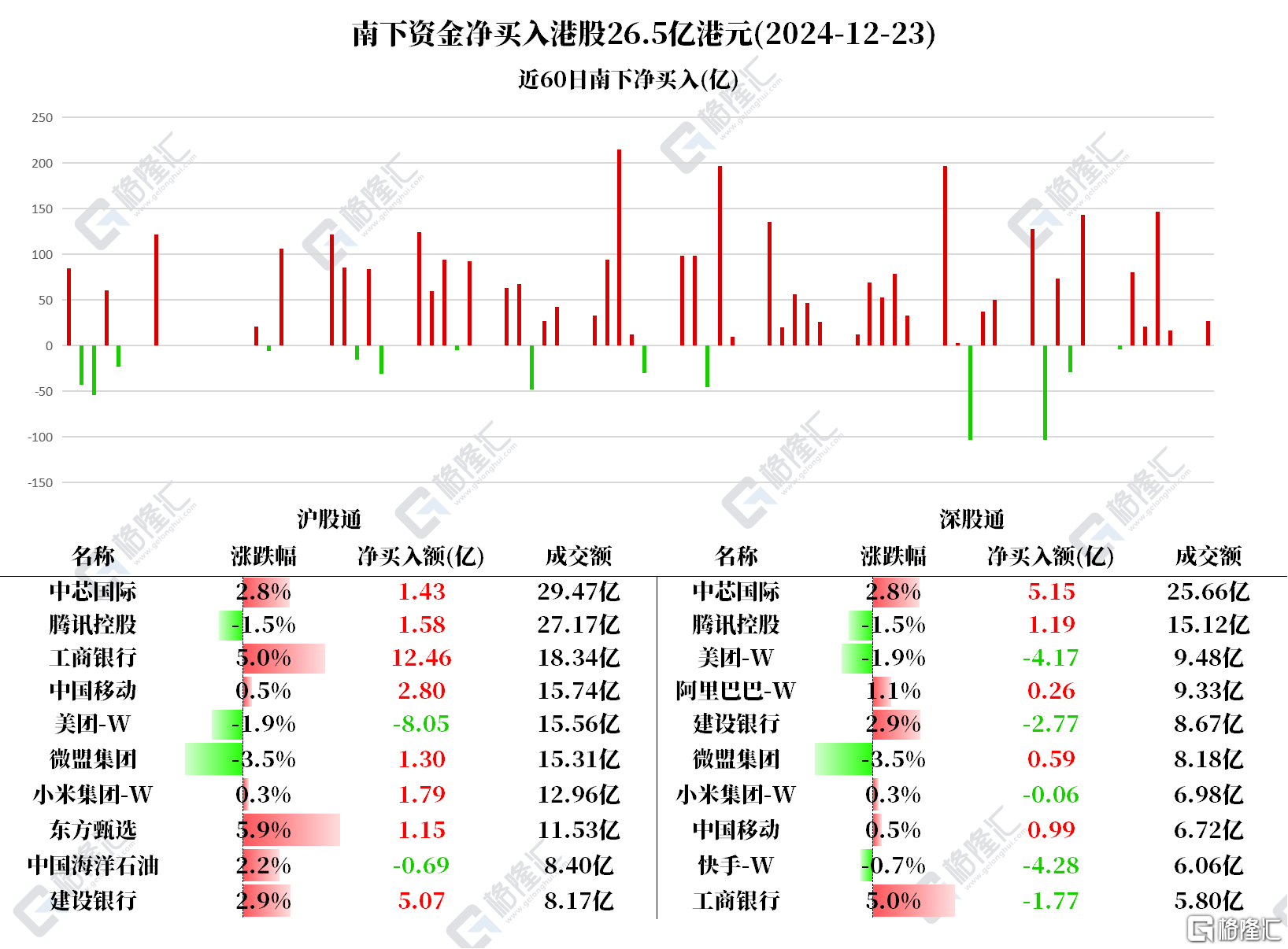

12月23日,南下资金净买入港股26.5亿港元。

其中,港股通(沪)净买入31.77亿港元,港股通(深)净卖出5.28亿港元。

净买入工商银行10.69亿、中芯国际6.57亿、中国移动3.79亿、腾讯控股2.76亿、建设银行2.3亿、微盟集团1.88亿、小米集团-W 1.72亿、东方甄选1.14亿、

净卖出美团-W 12.22亿、快手-W 4.28亿。

据统计,南下资金已连续连续2日净买入微盟集团,共计9.7341亿港元;连续2日净买入腾讯控股,共计40.84亿港元;

连续3日净买入小米集团,共计9.7136亿港元;连续6日净买入晶泰控股,共计12.6662亿港元;连续9日净买入中国移动,共计45.4141亿港元。

自纳入港股通以来的66个交易日,南下资金已累计净买入阿里巴巴817.0928亿港元。

北水关注个股

工商银行:中信证券研报认为,12月重要会议结束后,市场对于政策的博弈告一段落,人民币大类资产配置框架下思考,银行股仍将是确定性强的方向,年底和年初将步入保险开门红增配季,股息高、波动低、经营稳的银行品种预计仍是险资增配方向。

中芯国际:招银国际表示,半导体产业链自主可控。该行长期看好中国半导体产业链自主可控趋势带来的国产份额提升机会。地缘政治风险的加剧,驱使各主要经济体将产业链发展的首要目标从提升生产效率转向保证供应链安全上。对于中国而言,半导体自主可控将是长期趋势,这将为产业链相关受益标的带来市场份额提升的巨大红利。

中国移动:国家工信部公布,今年首十一个月通信-半导体业整体运行态势平稳。电信业务量收实现稳步增长,5G、千兆光网、物联网-5G等网络基础设施建设深入推进,连接用户规模持续扩大,移动互联网接入流量较快增长。期内,电信业务收入累计完成1.59万亿元人民币(下同),按年增长2.6%。按照上年不变价计算的电信业务总量增长10%。

腾讯控股:Sensor Tower商店情报平台显示,2024年11月共35个中国厂商入围全球手游发行商收入榜TOP100,合计吸金18.7亿美元,占11月份全球TOP100手游发行商收入34.8%。资料显示,腾讯旗下《王者荣耀》《和平精英》和《地下城与勇士:起源》包揽本期中国iOS手游收入榜前三名。

微盟集团:中金发布研究报告称,上调微盟集团目标价56%至2.8港元,考虑行业估值中枢上行中期成长确定性提升。维持2024和2025年业绩预测不变,维持“跑赢行业”评级。12月18日,微信小店开启“送礼物”功能的灰阶测试。伴随微信电商生态活跃度逐步提升,预期微盟作为头部第三方服务商可望受益。

东方甄选:民生证券发布研究报告称,在圣诞、元旦跨年、春节等“节日季”来临之前,微信小店灰测“送礼物”功能,标志着微信电商的持续升级,也进一步打开了市场对腾讯微信商业化的预期。该行重视本轮腾讯控股的估值提升周期,同时关注链条上相关参与方的机会,重点关注卖家的商品变现,比如东方甄选等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56