大众便民中式连锁店小菜园即将上市,投资价值有多高?

大众便民中式连锁店小菜园国际控股有限公司计划全球发售股份数目为 101,180,800 股,发售价格为每股 8.50 港元。预计在12月20日,小菜园将会正式登陆港交所,19日港股收盘后将会开启暗盘交易。让我们看看公司的投资价值有多高。

一、公司概况

小菜园是知名的中国大众便民中式餐饮市场直营连锁餐厅之一。自 2013 年成立以来,一直致力于以实惠的价格为消费者提供家常风味的菜肴和周到的服务,将 “小菜园” 打造成了广受顾客认可的中国百姓 “家庭厨房”。公司主要通过遍布中国不同地区的直营门店网络,为消费者提供堂食服务,并借助第三方在线送餐平台开展外卖业务。截至 2024 年 8 月 31 日,公司已建立了 663 家在营的直营门店,覆盖中国 14 个省的 146 个城市或县,主要门店经营地区位于华东地区。

2021 年,公司获胡润中国评选为 “2021 年度胡润中国餐饮连锁企业投资价值榜 TOP50”;2022 年,获美团及美团外卖颁发 “年度最具影响力品牌奖”。根据弗若斯特沙利文的资料,按 2023 年的门店收入计算,“小菜园” 在客单价介于人民币 50 元至人民币 100 元的中国大众便民中式餐饮市场的所有品牌中排名第一,占市场份额的 0.2%。

二、业务模式

公司的主营业务为中式餐饮服务,收入主要来源于堂食业务和外卖业务。堂食业务是公司的核心业务,通过提供舒适的就餐环境和优质的现场烹饪菜品,吸引消费者到店用餐。在堂食服务中,公司注重菜品质量、口味和服务体验,以满足消费者对于正餐的需求。外卖业务则为消费者提供了便捷的用餐选择,使消费者能够在家中或办公室享受小菜园的美食。公司与中国的主要第三方在线送餐平台合作,拓展了服务范围,增加了收入来源。

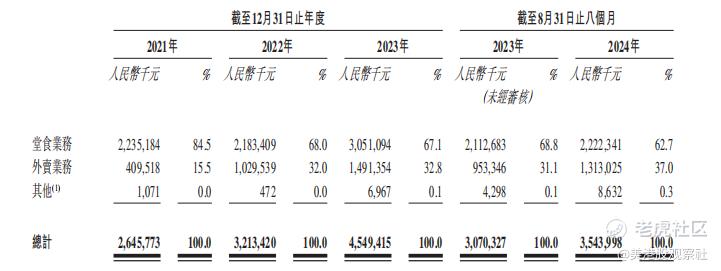

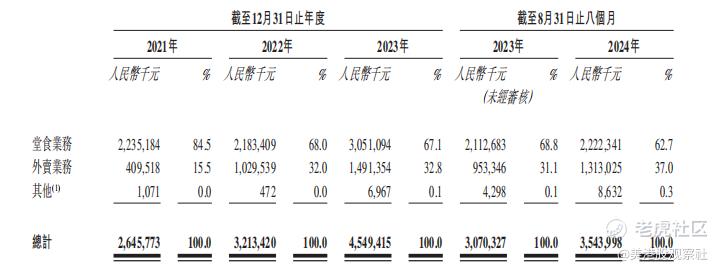

小菜园的收入主要由堂食业务、外卖业务和其他业务构成。堂食业务是核心,收入占比有所波动,2021 - 2023 年及截至 2024 年 8 月 31 日止八个月,占比分别为 84.5%、68.0%、67.1% 和 62.7%,虽受疫情及竞争影响,但整体规模仍增长;外卖业务增长迅速,占比持续上升,同期占比依次为 15.5%、32.0%、32.8% 和 37.0%,数字化能力推动其发展;其他业务收入占比较小,包括销售食材等,分别为 0.0%、0.0%、0.1% 和 0.3%,虽占比小但呈增长态势且在新零售等方面有拓展潜力。

三、财务分析

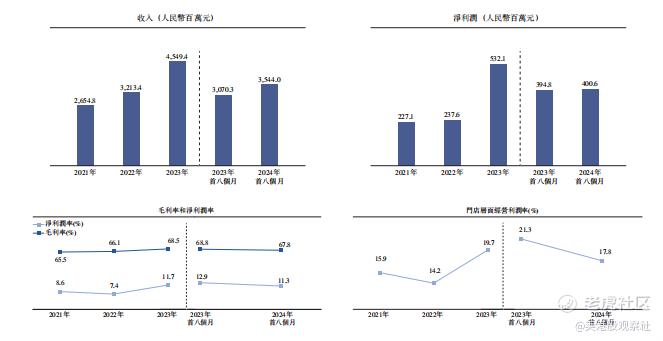

2021 年至 2023 年,公司收入实现快速增长,分别为人民币 26.46 亿元、32.13 亿元和 45.49 亿元,2022 年和 2023 年的增长率分别为 21.45% 和 41.59%。截至 2024 年 8 月 31 日止八个月,收入为人民币 35.44 亿元,较 2023 年同期的 30.70 亿元增长 15.44%。净利润也呈现出强劲的增长态势,2021 年至 2023 年净利润分别为人民币 2.27 亿元、2.38 亿元和 5.32 亿元,2022 年和 2023 年的增长率分别为 4.59% 和 123.88%。截至 2024 年 8 月 31 日止八个月,净利润为人民币 4.01 亿元,较 2023 年同期的 3.95 亿元增长 1.49%。公司在 COVID - 19 疫情期间展现出了较强的经营韧性,疫情后也实现了快速恢复和增长,盈利能力不断提升。

2021 年至 2023 年,公司毛利率分别为 65.5%、66.1% 和 68.5%,截至 2024 年 8 月 31 日止八个月为 67.8%,整体保持相对稳定。净利率方面,2021 年至 2023 年净利率分别为 8.6%、7.4% 和 11.7%,截至 2024 年 8 月 31 日止八个月为 11.3%。2023 年净利率大幅提升主要得益于收入增长、成本控制以及疫情后市场需求的恢复。公司通过优化供应链管理、提高运营效率等措施,有效控制了成本,使得毛利率和净利率保持在较高水平,在大众便民中式餐饮市场中具有较强的盈利能力。

2024年,公司的利润率有所下降,主要原因是2023年疫情放开后爆发式增长下的高基数,以及当前经济增长不佳,居民收入增速放缓导致的消费低迷,公司也采取了一定的降价措施,例如地锅仔鸡的平均价格由 2023 年度的 64.5 元降至 2024 年 8 月 31 日止八个月的 54.9 元,石板蒜蓉虾的平均价格由 55.7 元降至 53.3 元。

四、竞争优势

小菜园在大众便民中式餐饮市场中具有较高的品牌知名度和市场地位。凭借多年的经营和对消费者需求的深刻理解,公司将 “小菜园” 品牌打造成了消费者心目中的 “家庭厨房”,以实惠的价格、优质的菜品和周到的服务赢得了广泛的客户基础和良好的口碑。根据弗若斯特沙利文的资料,按 2023 年的门店收入计算,“小菜园” 在客单价介于人民币 50 元至人民币 100 元的细分市场中排名第一。公司在市场拓展方面也取得了显著成效,门店数量不断增加,覆盖范围逐渐扩大,截至 2024 年 8 月 31 日,已拥有 663 家直营门店,覆盖中国 14 个省的 146 个城市或县。

公司构建了标准化的科学管理系统,涵盖菜品制作、服务流程、供应链管理、人员培训、食品安全及质量控制、门店拓展等各个环节。通过标准化管理,公司实现了高效运营,降低了成本,提高了门店的复制能力和扩张速度。同时,公司高度重视数字化工具和信息技术系统的应用,建立了会员系统、商业智能(BI)系统、业务中台系统、智能摄像系统等数字化平台,实现了数据驱动的决策和精细化管理。这些数字化系统有助于公司提升运营效率、优化客户体验、增强市场竞争力,例如通过会员系统实现精准营销和客户关系管理,通过 BI 系统进行销售预测和经营分析,通过智能摄像系统加强食品安全监控和门店管理等。

小菜园自建全冷链仓储物流供应链体系,实现了健康、新鲜的优质食材的标准化集中采购机制、高效加工、全部门店精准日配送、安全稳妥的品控、强有力的成本控制等。公司狠抓食材源头品控,对关键食材进行战略性提早布局,与农夫山泉、益海嘉里及大湖股份等信誉良好的顶级供应商建立长期合作关系。同时,公司持续发力供应链数字化,已上线数字化供应链系统,实现了供应链全流程线上管理和监控,并计划建立原材料品控溯源管理系统,进一步提升供应链管理水平。强大的供应链管理能力确保了公司食材的质量和供应稳定性,降低了采购成本,为公司的业务发展提供了有力支持。

五、行业前景

中国餐饮行业市场规模庞大且呈现持续增长态势。尽管受到 COVID - 19 疫情的影响,过去几年中国餐饮市场规模(按收入计)仍从 2018 年的人民币 42,716 亿元增长至 2023 年的人民币 52,890 亿元,复合年增长率约为 4.4%。预计到 2028 年,市场规模将达到人民币 82,627 亿元,2023 年至 2028 年的复合年增长率约为 9.3%。大众便民中式餐饮市场作为中国餐饮行业的重要细分市场,规模增长更为迅速。2023 年市场规模已达人民币 36,187 亿元,是中国餐饮市场中规模最大的细分领域,预计 2023 年至 2028 年将以 9.1% 的复合年增长率增长,至 2028 年达到人民币 55,871 亿元。随着中国经济的发展、城市化率的提高、居民可支配收入的增加以及消费升级的趋势,消费者对餐饮的需求不断增长,尤其是对大众便民中式餐饮的需求持续旺盛,为小菜园等餐饮企业提供了广阔的市场空间。

中国大众便民中式餐饮市场竞争激烈,但也存在着诸多机遇。市场参与者众多,包括各类连锁餐厅和个体餐饮商户,但连锁餐厅的市场份额有望逐步提升。目前,连锁餐厅在大众便民中式餐饮市场的渗透率相对较低,与美国、日本等发达国家相比仍有较大差距,这为小菜园等连锁餐饮企业提供了广阔的发展空间。消费者对餐饮品质、口味、服务和品牌的要求越来越高,品牌知名度、供应链管理、食品安全合规性以及创新及技术投资等成为市场竞争的关键因素。小菜园凭借其领先的品牌、高效的运营管理、强大的供应链体系和持续的创新能力,在市场竞争中具有较强的优势,有望进一步扩大市场份额,实现持续增长。此外,随着数字化技术的发展,餐饮行业的线上线下融合趋势加速,外卖市场不断扩大,新零售等新兴业态也为餐饮企业带来了新的发展机遇。小菜园通过积极拓展外卖业务、布局新零售领域,能够更好地满足消费者多样化的需求,提升市场竞争力。

六、估值分析

根据招股书,公司在 2023 年进行了多轮融资,其中向 Harvest Delicacy 发行了第一笔可换股债券、第二笔可换股债券(后注销)以及第一、二轮优先股。在第二轮优先股中,Harvest Delicacy认购了1亿元人民币,每股成本 9.3 元,获得股份比例为1.0%,对应估值达到100亿人民币。

此次上市,按照8.5港元的发行价计算,公司的总市值为100亿港元,相比上次融资时100亿人民币的估值有一定的折价。而在二级市场,与小菜园业务模式相似的可比上市公司包括海底捞、九毛九等,它们的PE(TTM)估值中位数约20倍,按照这一估值计算,对应2023年调整后净利润,公司的合理估值应该是109.2亿元人民币,要高于上市的市值。从这个角度看,公司还有一定的上涨潜力。

此外,公司在与 Harvest Delicacy 的融资中签订的协议中包含了估值调整条款,如果上市后市值低于投资者投后估值的 130%, Harvest Delicacy 有权要求小菜园低价发行新股、控股股东无偿或以名义代价转让股份、现金补偿等方式中的一种进行补偿。这能够驱动管理层更加努力地维护公司股价。

$小菜园(00999)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47