涨超245%!比亚迪的供应商今日上市

汽车产业链今日迎来一家新股上市。

12月18日,来自江苏南通的江苏林泰新材科技股份有限公司(简称“林泰新材”)在北交所上市,开盘上涨243.09%,截至下午收盘涨幅为245.1%,全天成交量628万股,成交额4.33亿元,换手率51.88%。

林泰新材(920106.SH)本次发行价为19.82元/股,对应未行使超额配售选择权时发行市盈率17.94倍;低于行业最近一个月平均静态市盈率(24.48倍),也低于同行业可比公司静态市盈率平均水平(39.97)。

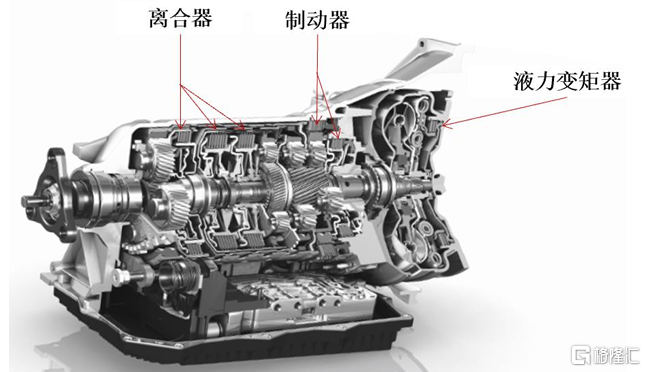

林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

2024年1-6月,自动变速器摩擦片占公司主营业务收入的比重为87.59%,离合器总成占比为7.14%。

公司主营业务收入构成,来源:招股书

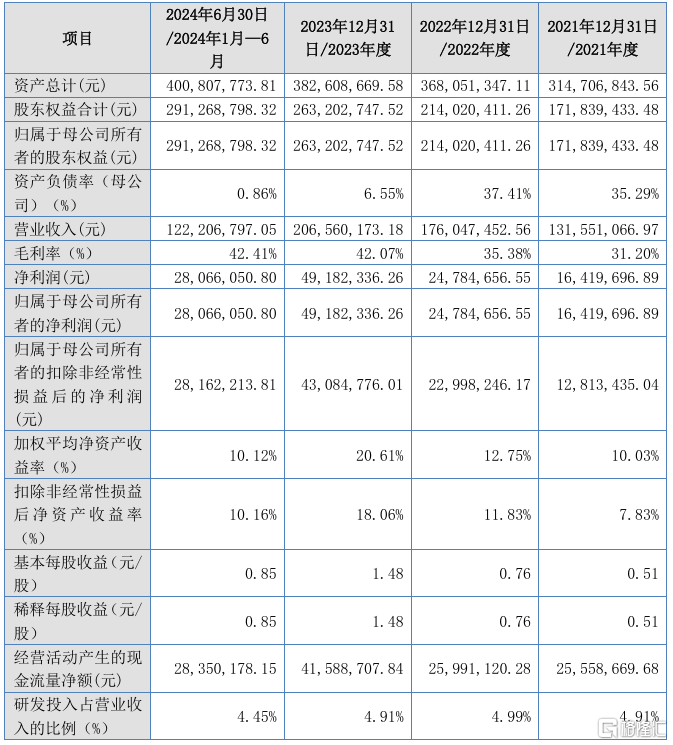

2021年、2022年、2023年和2024年1-6月(简称“报告期”),公司的营业收入分别为1.32亿元、1.76亿元、2.07亿元和1.22亿元,归母净利润分别为1642万元、2478万元、4918万元和2807万元。

2024年1-9月,公司营业收入为1.93亿元,较上年同期增长36.76%;2024年1-9月,归属于母公司所有者的净利润为4613.11万元,较上年同期增长72.57%;扣除非经常性损益后归属于母公司所有者的净利润为4603.64万元,较上年同期增长73.10%。

公司主要财务数据,来源招股书

报告期内,公司的综合毛利率分别为31.20%、35.38%、42.07%和42.41%,呈持续上升趋势,主要系新产品价格上升与主要原材料成本下降、规模效应逐步体现等因素所致。

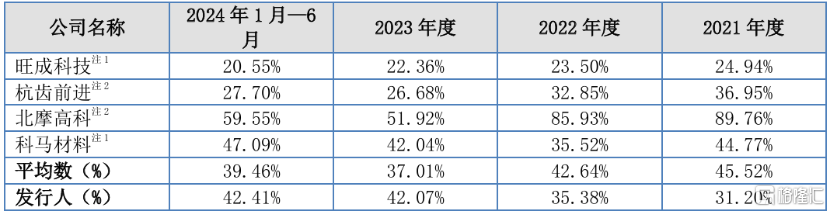

横向比较来看,同行业公司平均毛利率在报告期内整体趋于下降,因此林泰新材的毛利率趋势与行业相比有所背离。

同行业公司毛利率对比,来源:招股书

报告期内,林泰新材的期间费用率分别为17.62%、18.34%、15.37%和13.90%,呈先上升后下降的趋势。2022年期间费用率较高主要系公司生产基地从无锡新吴区搬到南通苏锡通产业园,产生与搬迁相关的费用,导致管理费用金额较高。

其中2024年1-6月的研发费用率为4.45%,低于同行业公司的平均水平6.05%,主要原因在于公司2023年及2024年1-6月收入增长幅度快于研发费用的增长幅度。

目前林泰新材的主要客户包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器等国内一流自动变速器厂商;终端客户主要集中在上汽集团、长安集团、吉利汽车、奇瑞汽车、比亚迪等国产品牌整车厂。

2024年1-6月公司向前五大客户的销售收入占比为57.05%,其中对第一大客户万里扬的销售收入占比为16.54%。

值得注意的是,2024年2月,林泰新材开始向比亚迪DMi插电式混合动力汽车提供自动变速器摩擦片产品,因此比亚迪在2024年上半年以12.19%的营收占比跃居公司第三大客户,而在2021年至2023年间,比亚迪并未进入公司前五大客户榜单。

自动变速器是汽车动力总成的核心部件,也是汽车零部件中技术含量最高、最复杂的产品之一,其技术水平决定了整车的技术水平,一直是我国自主品牌汽车的主要技术短板与困扰中国汽车产业发展的核心部件。

自动变速器摩擦片作为自动变速器实现传动需求的关键零部件,是影响自动变速器技术发展的核心因素之一。

根据不同类型自动变速器的装车量和所需配套湿式纸基摩擦片和对偶片的数量,对我国乘用车自动变速器湿式纸基摩擦片和对偶片市场需求进行估算,2023年国内乘用车主机配套自动变速器摩擦片需求金额约为41.56亿元,国内乘用车售后市场的自动变速器摩擦片需求金额约为19.63亿元,合计市场规模约为61.19亿元。

目前,自动变速器摩擦片市场份额大部分被美国和日本企业掌握,国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业目前仅有林泰新材。

我国也把自动变速器摩擦材料列入《中国制造业重点领域技术创新绿皮书--技术路线图(2023)》规划:“至2025年,离合器总成打破国外垄断,实现部分部件国产化;至2030年,实现摩擦材料国产化,总成80%实现国产”。

未来,林泰新材能否在政策鼓励国产替代的行业背景下持续稳健增长,我们拭目以待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56