豪掷16亿收购!龙头猪企进军新赛道

今年以来,在政策的大力支持下,并购市场持续火爆!

据Wind数据,截至12月11日,今年并购事件已超过1300起,其中科技创新驱动、产业深度整合、注重可持续发展理念成为主流。近期,又有一起产业整合并购。

格隆汇获悉,12月14日,创业板上市公司温氏股份(300498)发布公告称,其拟使用约16.1亿元现金收购筠诚和瑞环境科技集团股份有限公司(简称“筠诚和瑞”)91.38%股权。交易完成后,筠诚和瑞将成为温氏股份的全资子公司。

本次交易存在明显溢价,用收益法评估的筠诚和瑞股东全部权益价值评估值约17.72亿元,与账面所有者权益8.1亿元相比评估增值约9.62亿元。经协商,筠诚和瑞100%股权估值调整为17.62亿元。

而本次交易的资金来源为向不特定对象发行可转换公司债券的募集资金和公司的自有资金,其中计划使用募集资金16.07亿元,不足部分将使用自有资金。本次交易构成关联交易,不构成重大资产重组。

值得一提的是,筠诚和瑞曾冲击创业板上市,并于2023年9月成功过会,但仍在2024年12月5日因撤回而终止IPO。

终止IPO之后,走上被上市公司收购之路的企业不在少数,除了筠诚和瑞之外,还有开科唯识、尚阳通科技、奥拉半导体、金源装备等。

并购活动往往会对上市公司股价造成较大影响,像双成药业、富乐德均在宣布并购后股价连续涨停,但今天温氏股份股价翻绿,截止下午收盘跌1.55%至17.17元/股,总市值约1142亿元。

温氏股份股价走势图,来源:格隆汇

01

温氏股份业绩波动大,今年前三季度净利润超64亿扭亏

收购方温氏股份创立于1983年,并于2015年11月在深交所挂牌上市,注册地位于广东省云浮市新兴县。

温氏股份的主要产品为肉鸡和肉猪,还有肉鸭、鸡蛋、农牧设备和兽药等其他产品。其中,公司的肉鸡主要为我国地方优质黄羽肉鸡品种,肉猪主要为瘦肉型猪,2024年上半年,肉鸡和肉猪的营收占比分别约36%、60%。

经过多年发展,温氏股份已成为全国养鸡和养猪大户。

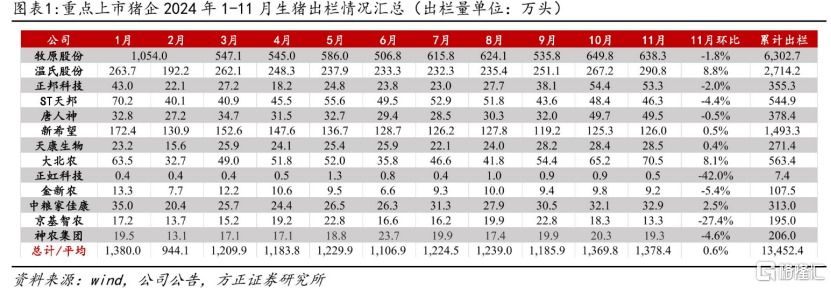

今年上半年,温氏股份销售肉鸡5.48亿只,占同期全国家禽出栏量的7.21%,在同行上市公司中排名第一;销售肉猪1437.42万头,占同期全国生猪出栏量的3.95%,在同行上市公司中排名第二,仅次于“猪茅”牧原股份。

从2024年前11个月上市猪企累计出栏量来看,温氏股份依然位居第二,第一和第三分别为牧原股份、新希望。

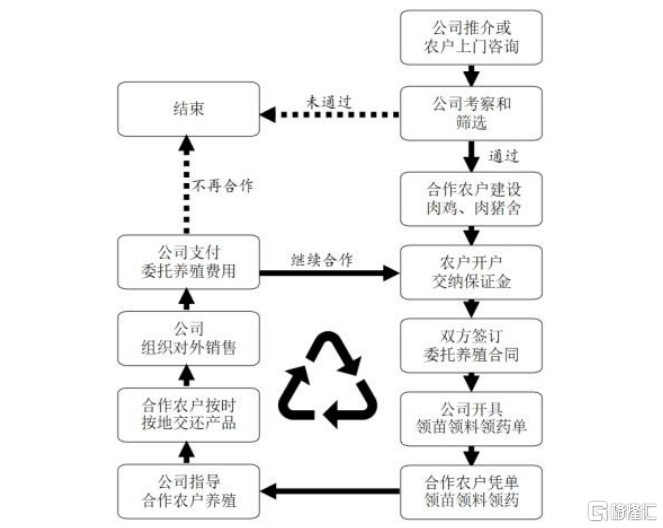

经营模式方面,温氏股份采取“公司+农户”的模式,即公司负责生产鸡苗、猪苗、饲料、兽药和疫苗等提供给合作农户,并为农户提供饲养管理、疫病防控和环保处理等养殖关键环节一整套技术指导和服务,合作农户负责饲养成肉鸡和肉猪到出栏,由公司对外销售,公司给农户委托养殖费。

温氏股份经营模式,图片来源:公司半年报

温氏股份肉鸡的客户群体以批发商为主,终端零售商为辅;肉猪的主要客户群体为批发商和肉联厂。

公司盈利水平主要受产品价格影响,由于生猪、家禽养殖周期较长,行业总供给的调节往往滞后于行业产能和市场价格的变动。

以猪肉价格为例,当市场的猪肉总供给逐步增加到一定程度后,猪肉价格开始下跌,跌到一定程度养殖户深度亏损被动退出,当富余产能出清,总供给下降后猪肉价格又开始上涨,如此周而复始就是传说中的“猪周期”。

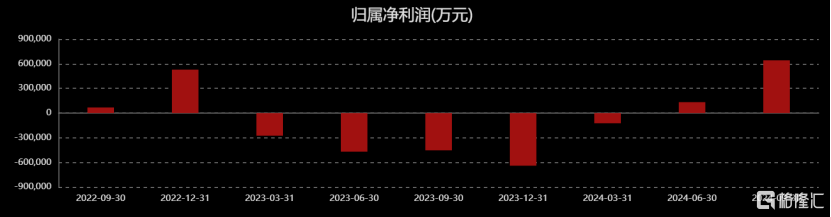

受“猪周期”、“鸡周期”等影响,近几年温氏股份的业绩波动较大。2022年、2023年、2024年前三季度,温氏股份的营业收入分别约837亿元、899亿元、754亿元,对应的净利润分别约53亿元、-64亿元、64亿元。

其中,2023年由于生猪价格处于低位,温氏股份等猪企出现大幅亏损;今年前三季度,随着市场行情好转,得以扭亏为盈。

温氏股份归属净利润情况,图片来源:Choice

02

筠诚和瑞聚焦农牧业污染治理等业务,今年上半年净利润不足0.2亿元

标的公司筠诚和瑞成立于2014年,是服务三农环保领域的整体解决方案提供商,与温氏股份一样来自广东省云浮市新兴县。

股权结构方面,筠诚控股、温氏股份的全资子公司温氏投资、新兴筠瑞分别持有筠诚和瑞59.97%、8.62%、6%股份。

而温氏股份的实际控制人温氏家族中温鹏程、温均生、温志芬、温小琼、梁焕珍、伍翠珍、陈健兴直接或间接合计持有筠诚控股19.83%股权,同时新兴筠瑞的执行事务合伙人为筠诚控股。

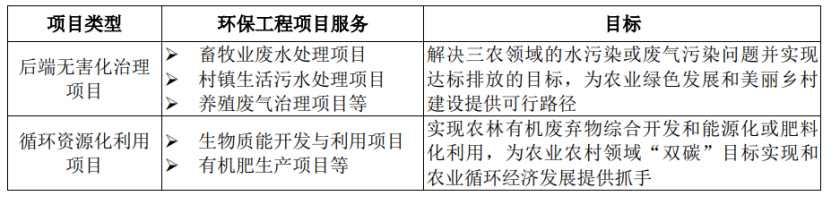

筠诚和瑞聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

2020年至2022年,环保工程、环保装备业务分别为筠诚和瑞贡献了约70%、20%的收入。其中,环保工程服务可分为后端无害化治理和循环资源化利用两大方向。

比如畜牧业废水处理项目方面,筠诚和瑞为集约化畜禽养殖场、屠宰和食品加工企业提供高浓度有机废水处理系统,实现废水达标排放或用于农业灌溉的目的,满足畜禽养殖企业绿色发展的刚性需求。

图片来源:招股书

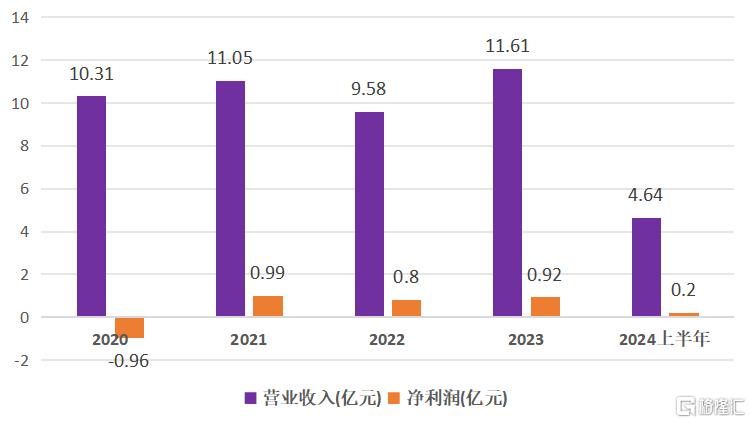

近几年,筠诚和瑞的业绩也存在一定波动。此前提交的招股书上会稿显示,2020年至2022年,筠诚和瑞实现营业收入分别为10.31亿元、11.05亿元、9.58亿元,净利润分别为-9569.10万元、9880.55万元、7952.06万元。

2023年及2024年上半年,筠诚和瑞的营业收入分别约11.61亿元、4.64亿元,对应的净利润分别为9216.80万元、1963.14万元。其中,今年上半年筠诚和瑞的业绩同比大幅下滑。

筠诚和瑞业绩情况,数据来源于招股书及公告

此前,筠诚和瑞拟拟使用募集资金约5.53亿元,用于筠诚和瑞南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目、唐山盈和瑞环保设备产能扩建项目、补充工程业务营运资金。

03

尾声

作为畜禽养殖龙头,温氏股份的业务与筠诚和瑞的环保技术与服务存在协同效应。

一方面,养殖环保技术能力的提升、粪污资源化技术的应用有利于温氏股份及合作农户降低养殖成本、形成生态健康养殖模式、提升发展质量;

另一方面,温氏股份可以利用独特的粪污资源优势,积极把握生物质能源这一战略机遇,加速在该领域的布局,还能减少与筠诚和瑞的关联交易,毕竟2020年至2022年,筠诚和瑞的第一大客户均为温氏股份和筠诚控股。

同时需要注意的是,温氏股份的收购标的方筠诚和瑞所从事的三农环保生意似乎也并不好做,其业务不仅受养殖行业周期波动影响,营收占比最高的环保工程项目还需要在阶段性完工或竣工后,经进行调试验收满足技术要求,方可收取对应款项,这就意味着前期需要以自有资金进行先行投入,这对营运资金是一大考验。

而目前来看,温氏股份自身也面临着一定的债务压力,截至今年9月底,温氏股份资产负债率超过54%,虽然比去年同期有所下降,但依然相对较高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47