三季度净利历史新高!宁德时代单季百亿利润能否撑起万亿市值?

今日最受关注的个股,当属宁德时代。

随着公司10月10日晚间发布2022年三季度业绩预告,市场机构纷纷发布解读研报,“宁德时代业绩大超预期”的资讯火速霸占了屏幕。公司股价也迅速走高,截至11日午间休市,宁德时代报价413.67元/股,涨幅5.30%。

股价大涨,带动宁德时代总市值重回万亿元,不过,即便业绩大超预期,公司净利润也不过百亿级别,这一水平能否撑起万亿元的估值?市场对此事的观点也是大相径庭。

宁王三季度净利创新高

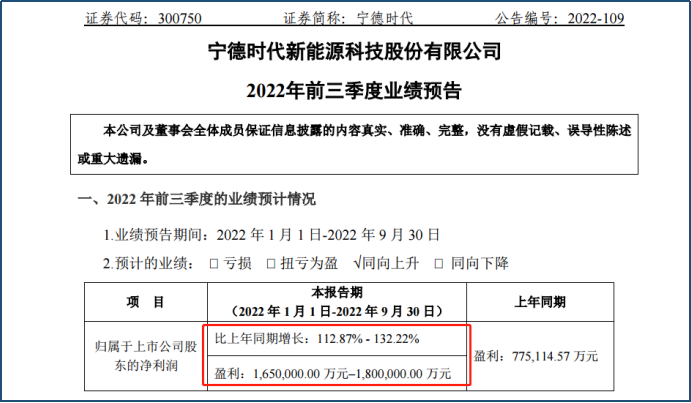

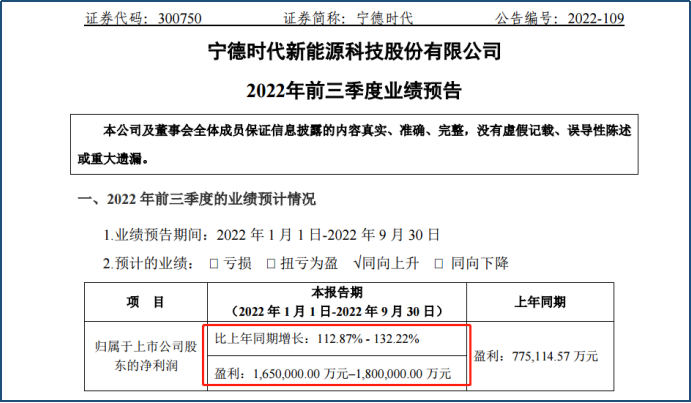

10月10日晚间,宁德时代发布业绩预告,预计前三季度净利润165亿元-180亿元,同比增长112.87%-132.22%。其中第三季度净利预计为88亿元-98亿元,同比增长169.33%-199.94%。

以此计算,宁德时代第三季度预计实现净利润超过第一季度与第二季度之和,创下单季最好成绩,继2021年第四季度后再度创下历史新高。

对于业绩大涨的原因,宁德时代表示,随着国内外新能源行业快速发展,动力电池及储能产业的市场持续增长。公司不断推出行业领先的产品解决方案,加强市场开拓力度,加之前期布局的产能释放,产销量明显提升,推动公司全球市场地位持续领先的同时,也实现了盈利规模的快速增长。

值得一提的是,在2022年第一季度业绩不佳的情况下,公司前三季度归母净利润预计将超2021年全年,市场上再次掀起“业绩大超预期”的热潮。

此前,机构预计的宁德时代2022年全年净利润中值在240亿左右,目前宁德时代完成了165亿元,这也就意味着四季度公司只要完成80亿的利润就能符合机构预期。

一般而言,下半年是动力电池产品的需求旺季,这一目标对宁德时代而言并不难。机构也纷纷发布研报上调目标价。据证券之星数据,最近90天内共有40家机构给出评级,买入评级35家,增持评级5家;目标均价为650.38元/股,对比目前410元的报价,上涨空间高达60%。其中,东吴证券给出最新目标价位711元。

股价仍有高估风险

宁德时代三季度的预告,无疑是优秀的,不过对比当前估值,还是存在高估风险。

首先,毛利承压。

从公司中报可以看出,宁德时代动力电池系统毛利率15.04%,同比减少7.96pct;锂电池材料毛利率20.65%,同比减少0.5pct;储能系统毛利率6.43%,同比减少30.17pct。其中,储能系统作为宁德时代近两年布局的重点,毛利率却是下滑幅度最大的,下跌幅度超30%。

第三季度,上游锂矿成本依旧高企,因此宁德时代业绩大涨,很大概率是进行了提价,最终还是会由消费者买单,价格传导能否顺利进行还要等具体数据公布。但从历史数据看,公司毛利率自2016年就呈现了单边下行趋势,从原本的43.7%下滑至如今的20%上下。

其次,产生过剩担忧。

据不完全统计,近半个月以来,A股锂电池公司共计已砸下超949亿元扩产,规划新增产能达179GWh。如果再算上格林美、中科电气等产业链其余环节项目,则总扩产投资额轻松超过千亿元。大手笔投资背后,新能源电池产能过剩风险隐忧也已浮现。

中国电动汽车百人会副理事长欧阳明高此前就曾表示,2-3年后碳酸锂等原材料或将恢复完全供需平衡;2025年中国动力电池产能或将达3000GWh,届时电池出货量可达1200GWh,产能将“大幅过剩”。

最后,依旧是宁德时代的定位问题。

A股公司的高估值是建立在企业高成长性的基础上的,在经历过去几年快速增长之后,宁德时代如今已是万亿级的公司,虽然近期大幅回调,但动态市盈率依旧超过60倍。

此前,市场给予宁德时代的估值一直是高科技公司的估值。若以此来看,宁德时代当前估值并不算高。根据SNE数据,宁德时代8月装机18GWh,全球市占率39%再创新高,短期龙头地位明显。

但作为高科技公司,自身技术优势必须远远领先同行,打造牢不可破的技术护城河,随着比亚迪、中创新航、松下等竞争对手纷纷加码,宁德时代中长期市占率仍有下滑风险。因此,若按照制造业的估值来看,宁德时代当前并不便宜。

中金公司大幅下调目标价

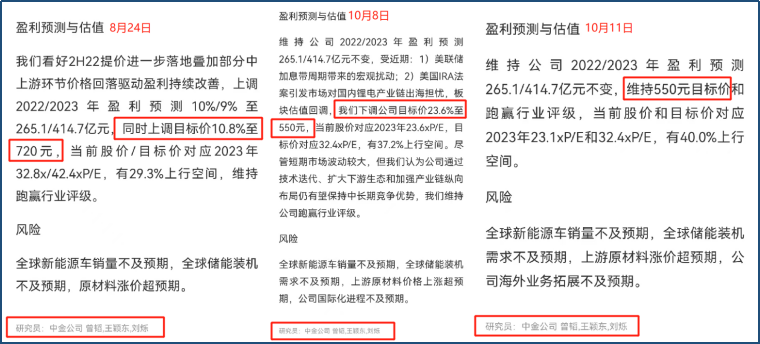

值得一提的是,有机构认为宁德时代股价有高估风险,中金公司曾韬、王颖东、刘烁团队近期发布了三份研报,对宁德时代的目标价位变化格外民明显。

在宁德时代发布中报后,中金公司8月24日研报指出,宁德时代1H22出货高增长,海外业务持续放量。提价逐步落地,盈利进入上行修复通道。中期龙头地位稳固。给出目标价720元。当天,宁德时代股价触及近期高点574.35元,收盘大跌近6%,近两个月来一路走低至410元上下。

但最近两天,中金突然大幅下调了目标价。10月8日,该团队发布研报对公司维持跑赢行业评级,目标价下调至550元(较两个月前的720元下调幅度达23.6%)。10月11日,团队基于三季度业绩预告再次发布研报,维持550元的目标价。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56