巨子生物过讯路演,IPO值得期待吗?

巨子生物已于10月9日通过港交所聆讯,即将在港主板挂牌上市,高盛和中金公司担任联席保荐人。这家公司从去年开始就有上市传闻,直到现在正式通过聆讯并开始路演。

医美敷料第一股之争

医美这个行业一向以来被认为是高利润、高风险的行业。不过在医美领域,不同细分的市场的风险程度也不同。与整形手术相比,巨子生物聚焦是的皮肤医学、医疗器械、预防医学和营养医学三大健康产业方向,主营生物材料、生物医药、营养健康、皮肤医学、美容护肤等业务板块,相对来说直接的风险就比整形医院稍低一些。同时,收入水平也相对较高,且利润超高。

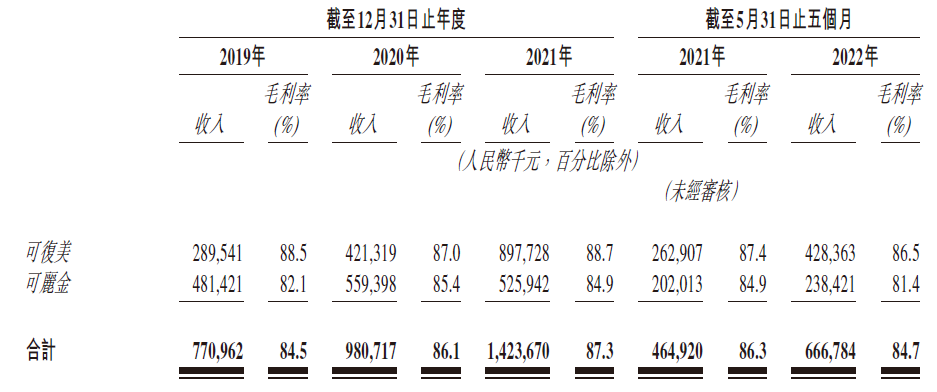

巨子生物的主打品牌是可复美和可丽金,这两个品牌的收入在2019-2021年的总收入中占比分别为80.6%、82.4%以及91.7%。这种在医疗美容之后被推荐使用医用敷料,便以“医美面膜”概念迅速出圈。

从业绩上来看,2019-2021年,巨子生物的营业收入为9.57亿元、11.9亿元以及15.52亿元,净利润分别为5.52亿元、8.26亿元、8.28亿元,净利率达到60.1%、56.5%和53.9%。这在港股全板块当中也是绝无仅有的。

公司主要的开支还并不是研发,而是销售及经销开支,分别达9378.8万元、1.58亿元和3.46亿元,分别占公司于相应年度总收入的9.8%、13.3%及22.3%。

其实,与巨子生物在医用敷料一争高下的,还有敷尔佳、创尔生物的创福康、安德普泰的芙清等品牌,其中敷尔佳算是最大的竞争者,并且巧合的是,敷尔佳也在9月下旬创业板IPO首发过会。

港股和创业板,正是这对冤家的而博弈舞台。同时,敷尔佳的研发费率也不过0.5%,研发人员仅6人,而营销费率超过40%,这也正是这个行业的写照。

上市是否值得期待?

从研发费用来看,医用敷料的技术门槛并不高,获得市场份额的主要途径,是大量的市场营销。无论是线上还是线下,营销才是这个细分行业的关键。

这种面膜的医用功效是否如其描述的那样,这并不是投资者关注的重点。投资者更关注的是上市后是否仍有潜力。

有几个点不得不关注:

一、医疗监管是否会对公司业绩造成影响?

2020年年初,国家药监局叫停了“械字号面膜”“医美面膜”的宣称词语,并表示医用敷料应按照医疗器械管理,因此“医美面膜”的宣传上就需要更谨慎。公司的营收增速在2020年之后也的确下降(2020年18.1%,2021年4.1%),当然这与目前疫情当头的大环境也有关。不过重要的是,一旦监管更强势,对市场上已有的头部品牌反而是利好,因为它相当于提高了新进入者的门槛。但这个行业高速增长的时期也可能已经过去。

二、公司产品集中度是否会带来风险?

可复美和可丽金为巨子生物贡献了90%的收入,是属于二类医疗器械类敷料产品,而这种产品集中度也将公司几乎所有筹码压住在这单一产品上。

三、电商化的市场竞争会带来什么样的变化?

对大多数产品来说,线下店铺由于场地租金、物流仓储等因素,其产品售卖的利润往往比不上电商平台销售的利润,比如服装。但是对巨子生物来说,这正好相反,电商化的运营,反而让其利润率下滑。主要是两个原因:第一、其线下的利润本来就非常的高;第二、电商渠道(尤其是直播电商)成本相对来说就非常高,头部主播拿去的分成要远超线下实体运营的利润。这样就造成了电商运营反而利润率下滑的怪相。

总之,巨子生物上市之后,投资者不应该依然将它视为2019年的利润率超高的成长公司,而需要降低期待,将它视为有稳定利润的成熟企业。这在公司估值方面也有明显的不同。

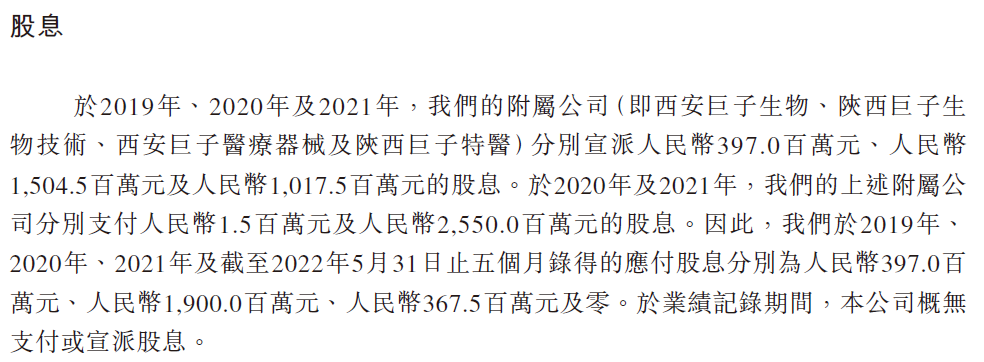

值得一提的是,公司在2019-2021年净利润分别为5.52亿元、8.26亿元、8.28亿元的情况下,分别宣派了3.97亿、15.05亿元及10.18亿元的股息,把公司的前期积累的现金派得差不多了。当然,公司IPO前特殊派息也不是一家两家了。

在估值方面,2021年末,巨子生物完成了成立22年来第一轮、也是唯一一轮融资:以每股20元人民币的价格向高瓴等投资方派发了37.98%股本,融资73.60亿元,即Pre-IPO轮估值为193亿元。

按照目前港股IPO市场的情况,IPO时的估值大部分都在这个估值水平上。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47