转型期阵痛,SentinelOne接不住Crowdstrike给的泼天富贵?

$SentinelOne, Inc(S)$ 公司于2024年12月4日公布了2025财年第3季度的财务业绩报告。虽然整体业绩超市场预期,且指引健康,但财报后并没如预期般大涨,反而大跌14%。

虽然SentinelOne是 $CrowdStrike Holdings, Inc.(CRWD)$ 宕机事件后潜在的最大受益者,但似乎公司并没有接住泼天的富贵,投资者仍然对其未来的利润率及市占率抱有不同程度的担心。

财务数据与市场预期

SentinelOne在2025财年第3季度的业绩表现超出了市场预期。具体财务数据如下:

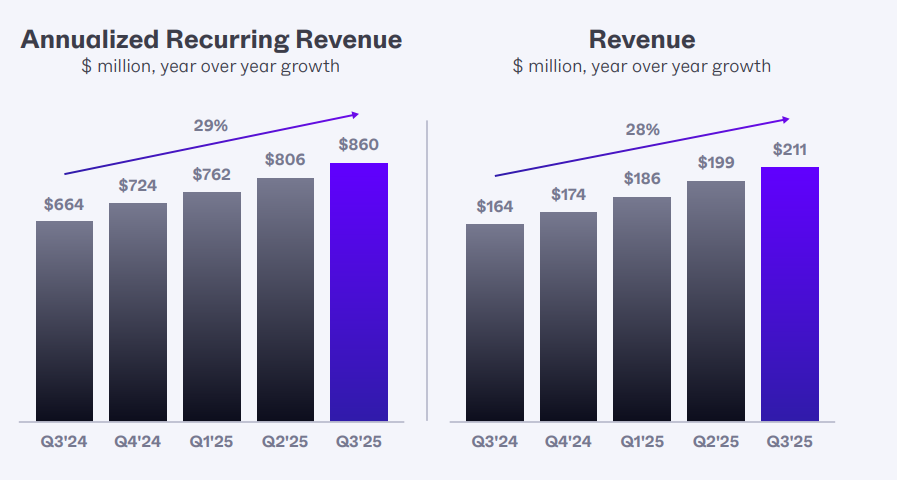

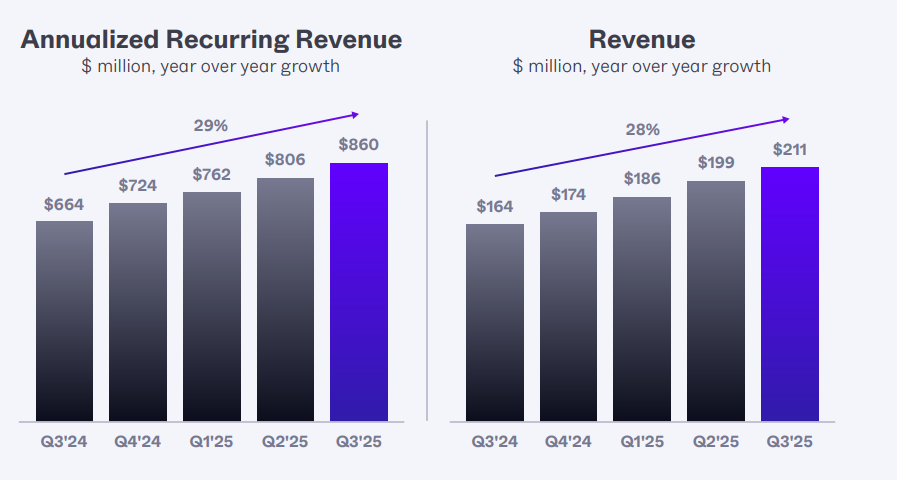

营收:SentinelOne报告第三季度营收为1.99亿美元,超出市场预期的1.97亿美元,增幅约为20%。

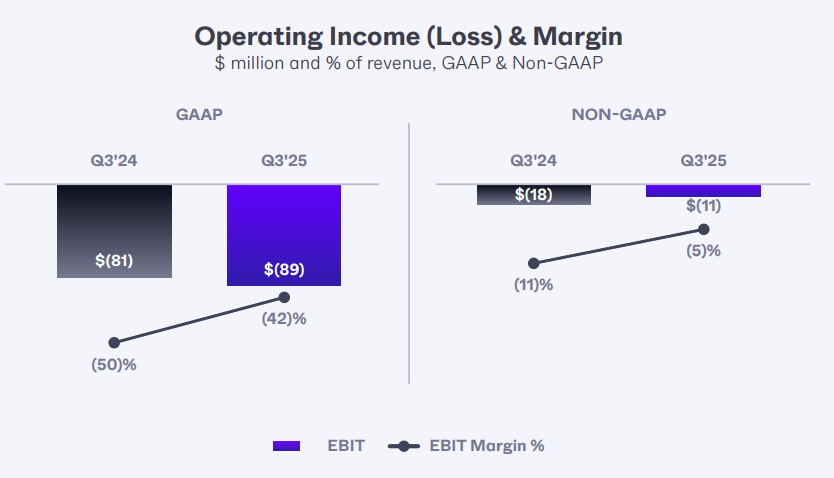

每股收益:公司的每股亏损为0.22美元,略超市场预期的0.20美元亏损。

年度经常化收入(ARR)为8.59亿美元,高于市场预期的8.57亿美元。

递延收入4.98亿美元,低于市场预期的5.08亿美元。

Q4指引,预计收入为2.22亿美元,

全年营收指引:预计为8.18亿美元,高于此前的8.15亿美元预期。分析师此前预计收入为8.16 亿美元。

投资要点

新产品正在认知期。Q3产品收入增长显著,客户对其AI驱动的Singularity平台认可度较高,同时服务收入也有所增加,表明客户对持续支持和服务的需求上升。

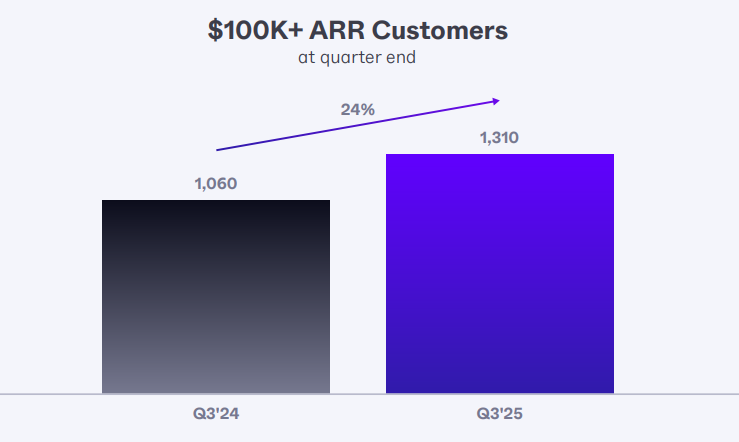

新客户方面表现良好,大型企业客户中,增加了市场份额。

未来增长担忧。本季度的递延收入4.98亿美元,低于市场预期。虽然增长趋势明显,但可能投资者预期更高一些,由于现在正在经历转型,投资者对未来的利润增长有一定的担忧。

市场环境:整体经济环境和科技行业的不稳定性可能让投资者更加谨慎。

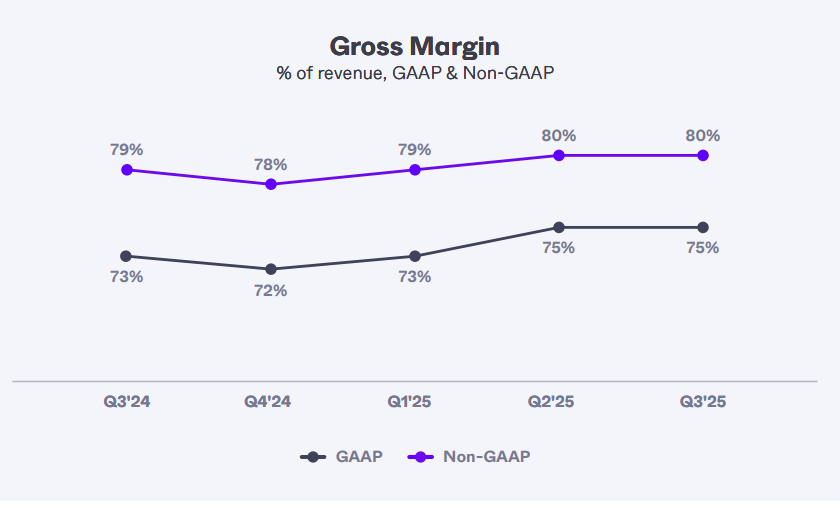

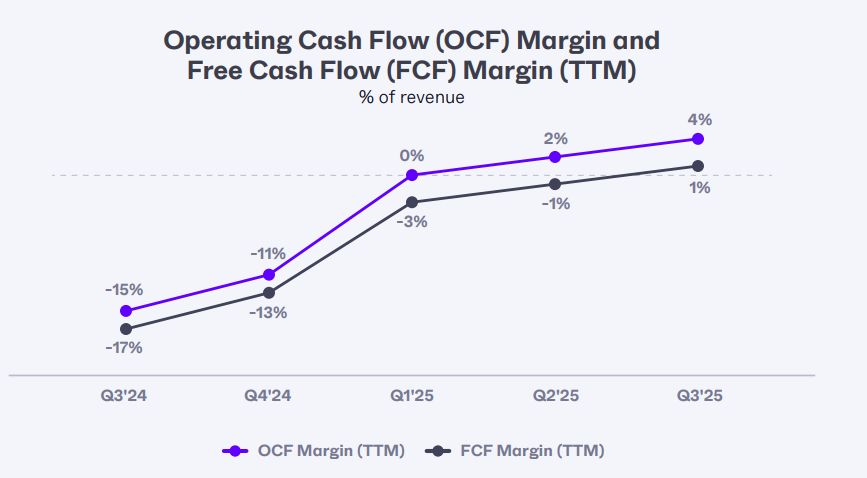

成本控制与盈利能力,尽管目前仍处于亏损状态,但公司实现了正自由现金流,这是向盈利转型的重要指标。不过公司尚未提供明确的盈利时间表,也让投资者会失去耐心。

业竞争。此前Crowdstrike的当季事件,让不少客户和投资者开始关注SentinelOne。随着产品功能的扩展,用户体验出现一定程度的下降。有客户反映,虽然功能丰富,但使用起来却显得复杂且难以管理,导致客户满意度下降。这种情况可能会影响客户的续约率和新客户的获取,从而影响公司的长期增长

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47