节后复盘:OPEC表态与强劲非农

来源:CFC农产品研究

01国庆节假期最重要的价格变化:原油较节前反弹近15%

一方面OPEC会议减产200万桶的表态基本上夯实了80美金的供应底部,也就是说价格跌破这个位置将出现产油国通过减产去支撑油价的意图,这也快速演变为市场共识,预计在未来1-2个月的维度上,该位置的支撑都是相对有效的。

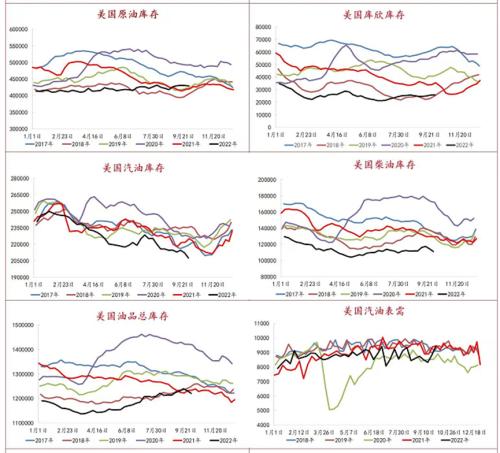

另一方面,原油的价格上行也获得了下游补库,需求好转的正反馈,本周美国EIA市场数据上出现了美国汽油和柴油表观消费的同步走高,美国油品总库存出现周度下行。

数据来源:EIA,中信建投期货

在市场快速定价OPEC减产驱动后,多头趋势或仍有进一步维持的趋势,或者当下原油市场的交易者更倾向于去定价未来潜在的利多因素。

在市场快速定价OPEC减产驱动后,多头趋势或仍有进一步维持的趋势,或者当下原油市场的交易者更倾向于去定价未来潜在的利多因素。

未来进一步,超预期的原油价格反弹又将进一步带来通胀预期升温和联储加息预期的趋陡,这或进一步加速经济走弱兑现的速率,正所谓“原油升而万物寂”

但值得一提的是,本轮原油的需求周度级别回升本身是依赖于原油价格从95-100美金的位置大幅走弱至80美金一线后,价格下行引致的需求增量,那么当价格重回95-100美金区间后,需求将重新成为价格的拖累项,这样的自循环逻辑未来是边际减弱的或者说是自限的,但80美金以下的价格基本被封杀。

02美国劳工部公布的非农数据再度超预期回暖,进一步打破了工资-通胀螺旋破灭的幻想

美国劳工统计局公布的报告显示,美国9月非农就业人口新增26.3万人,为2021年4月以来的最小月度增幅,好于预期的25.5万人,前值31.5万人。

美国9月失业率3.5%,位于50年来最低的水平,低于预期的3.7%,8月前值为3.7%。

平均时薪稳步上升,美国9月平均每小时工资同比增5%,预期增5.1%,8月前值增5.2%。美国9月平均每小时工资环比增0.3%,预期增0.3%,8月前值增0.3%。整体看,美国时薪增速虽然较8月略有放缓,但仍处于历史高位。

数据来源:美联储

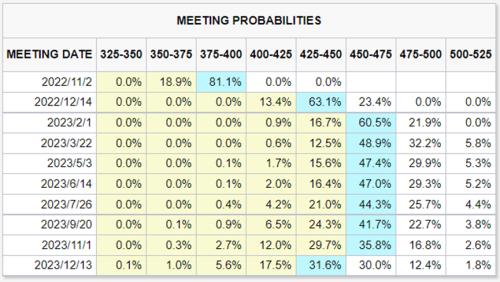

因为美国是个消费大国,我们理解当下就业市场是左右当下联储对通胀判断的重要依据,失业率的超预期下降再度给FOMC11月的加息幅度带来了加码预期,75BP的加息概率已经上升到81.1%。

数据来源:中信建投期货

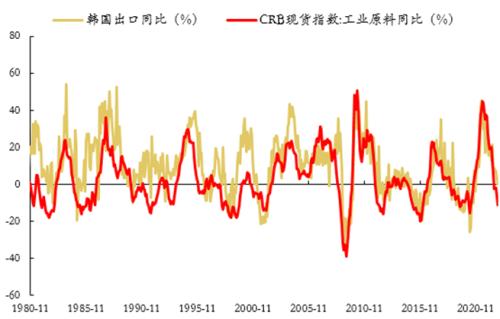

市场空头赛道一度非常拥挤,因此每一轮反弹也势必剧烈。空头笃定的高通胀迫使联储加速路径趋陡+经济数据走弱的组合一定是风险偏好急转直下的原因,表征着全球PMI的韩国出口已经拐头,这代表趋势的判断,但当下的问题是什么时候经济数据显著恶化。

以至于市场的重要博弈仍旧在于寻觅反弹的机会,比如未来全球衰退的且是局面在明年出现,而能源等商品的供应结构性问题当下无解。

此前有一段交易窗口期的逻辑很特殊,衰退引致未来加息预期放缓,而加息预期的放缓让风险资产得以反弹,即出现了“衰退式上涨”的怪相。但这一局面的持续时间是偏低的,往往仅仅出现在衰退的初期,未来风险资产的定价逻辑上,加息速率的逻辑弹性将逐步让位于经济数据转弱本身,且加息的步伐无碍未来两个季度继续加息的大趋势,而加息抑制通胀势必以损害经济增速为代价,这一逻辑不必赘述。

本轮原油的反弹同样也打破了此前加息预期走弱的路径,原油走强后,美国债券市场也同步出现了收益率走升,暗示当下的政策利率还有进一步上行的空间,这条逻辑也同步打断了美国股市的反弹。

03美元尚不具备深跌基础,但人民币也看不到深度贬值的逻辑

9月底,因英国央行意外推出购债措施来稳定金融市场,美元指数一度大幅走低。但我们理解未来美元指数的定价逻辑仍旧在美联储与非美央行的加息可行性空间和克制通胀的决心上,且非美越差,美元愈强的简单逻辑仍旧支撑美元在上行通道,但强劲的美元指数之于商品我们理解是施压的。

数据来源:中信建投期货

人民币在未来一个月或难有深度贬值基础,而贬值之于国内商品定价存在差异性的影响。第一个维度是进口依存度上,高进口依存度的商品受到人民币贬值向上的驱动会强一些。第二个维度是进口成本的上行反过来又会损害国内生产企业的利润,抑制补库强度。

我们追溯过往发现,汇率贬值过程中,受到支撑最强的是蛋白粕,苯乙烯,支撑最弱的是铜铝锌等有色金属。

综上,我们有以下结论:

OPEC的表态基本上宣告了原油在80美金有很强的供应弹性,同时原油市场的宏观空头逻辑结束。

强劲的非农数据已经打破了联储加息路径转鸽的可能,但实际的经济数据仍旧保持韧性,商品的空头赛道正逐步变得拥挤,在全球衰退现实没有兑现时候,市场更加倾向找有供应矛盾的多头机会。

美元指数走强,非美国家经济数据逐级转弱又步步深入,市场更倾向把宏观空头逻辑放在有色金属上定价。

美联储的加息路径仍在趋陡的进程中,贵金属难有趋势性走强的机会。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26