大盘继续震荡,场外观望情绪浓厚,但有行业上涨5%

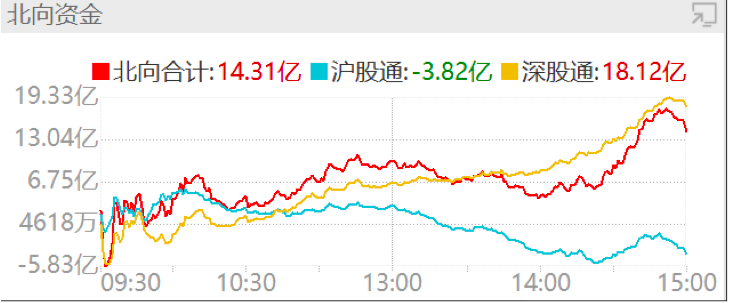

10月10日是节后第一个交易日,市场高开后震荡下滑,上证指数跌破3000点后加速下探。多数板块午后跟随指数走弱,盘面上仅有养殖、煤炭等板块逆势走强。截至收盘,上证指数跌1.66%报2974.15点,创业板指跌2.30%,沪深300跌2.21%,两市全天成交6289亿元,北向资金逆势净买入14.31亿元。

来源:Wind

节后市场成交额仍然处在低位,说明当前市场信心还没有恢复,场外观望情绪浓厚。虽然有政策利好,但地产股冲高回落。消息面利空导致芯片股低开低走,多只科创板权重股创下上市以来最大跌幅。此外大消费集体走弱,白酒午后大幅跳水。新能源赛道整体跌幅不大但也乏善可陈。

近期美国就业报告强化加息预期,OPEC+决议大规模减产原油,预计经济短期难以大幅缓解。国内公共卫生事件防控和经济形势仍然在改善过程中,短期市场虽处在估值、风险溢价的低位,但行情很难走出有持续性的反弹,可以关注部分景气上行的行业的结构性机会。

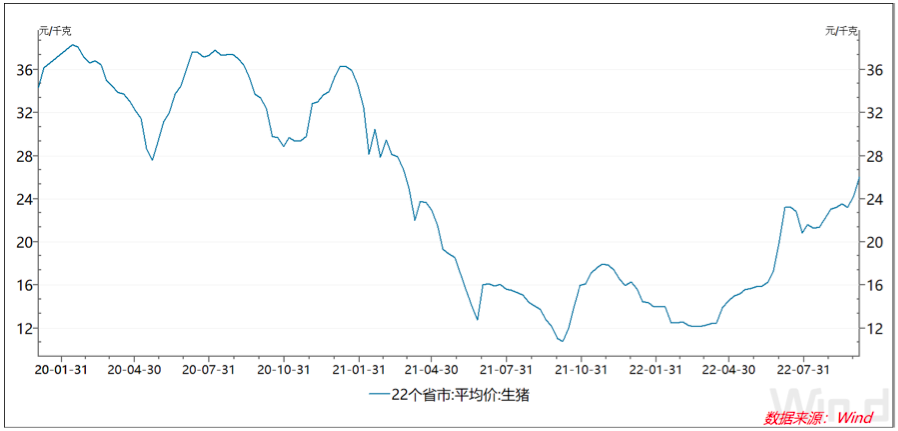

市场整体低迷,但养殖板块表现突出,养殖ETF(159865)大涨5.00%。国庆期间国内生猪价格涨幅不小,10月7日全国22省市生猪平均价26.07/公斤,周环比大幅上涨7.55%,同比上涨141.84%。10月10日生猪期货主力合约也跳涨近6%。

来源:Wind

国庆假期猪价上涨受到了多方面因素催化。需求端就地过节成为普遍现象,餐饮与家庭消费需求提升;天气转凉后,腌腊等食品储备猪肉消费有所提升。供给端由前期能繁母猪变化趋势推算,目前仍处于供给缩量阶段,供需关系紧张带动猪价上涨。

10月9日相关部门称,将于近日投放今年第五批猪肉储备。虽然从9月初开始政策端对猪价表现出较强的管控信号,但从实际效果来看,9月生猪价格实际却接连上涨,且月度涨幅较8月更大,显示出市场上缺猪情况较为严重,短期调控难以扭转猪价上行走势,结合前期能繁母猪存栏变化看,四季度猪价景气趋势有望持续。

另外近期高致病性禽流感病毒在加拿大、美国等部分地区也引起了严重公共卫生事件。今年以来,美国已经有超过4700万只鸟类死于禽流感或被扑杀,逼近史上最高纪录。与此同时,国内白羽鸡苗价格创出2022年年内新高。猪肉、鸡肉联袂引领养殖板块上涨,可以考虑通过养殖ETF(159865)一键把握行情机会。

芯片ETF(512760)收跌7.20%。主要有两方面因素,首先是昨天提到的美国对中国芯片产业一些情况再升级,影响板块短期投资情绪;更重要的是全球消费电子需求一蹶不振,全球芯片大厂纷纷下调业绩指引。

上周五芯片巨头AMD发布了最新第三季度盈利警告,受消费市场需求疲软的影响,预期期内收入约为56亿美元,大幅低于此前预测的67亿美元。全球最大的存储芯片厂商三星初步业绩显示第三季度利润下滑32%,为近三年来首次同比下降,营收增速也低于预期。美光第四财季(6-8月)利润更是大幅下滑45%,美股费城半导体指数上周五收跌6.1%,各类芯片股悉数下跌。

来源:Wind

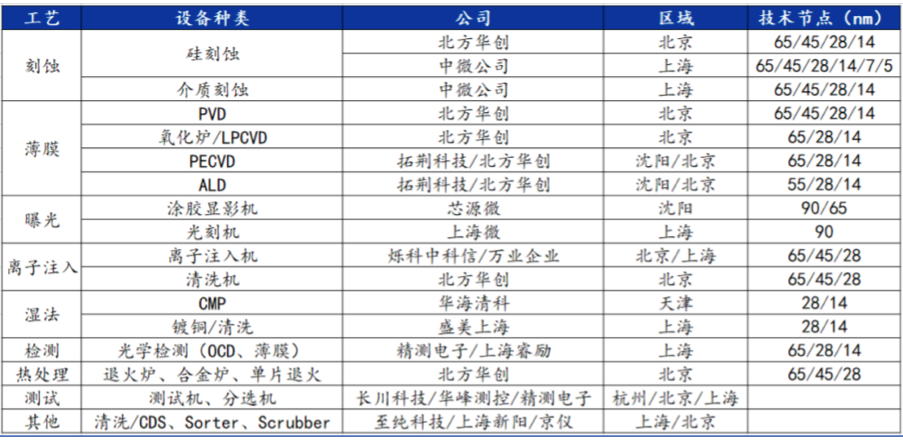

行业层面看,芯片行业下游需求整体确实偏弱,但国内芯片产业正处于国产替代的机遇期,因此部分环节景气度仍在。芯片设备是目前限制国内晶圆扩产的核心环节,目前国内设备厂商在刻蚀、薄膜沉积、离子注入、清洗、涂胶显影等多个环节已经具备了国产替代能力,可以满足国内芯片厂扩产需要的大部分设备。考虑到海外设备厂商由于零部件短缺交期不断拉长,上游设备的国产替代有望加速推进。

来源:国盛证券,风险提示:不构成个股投资建议

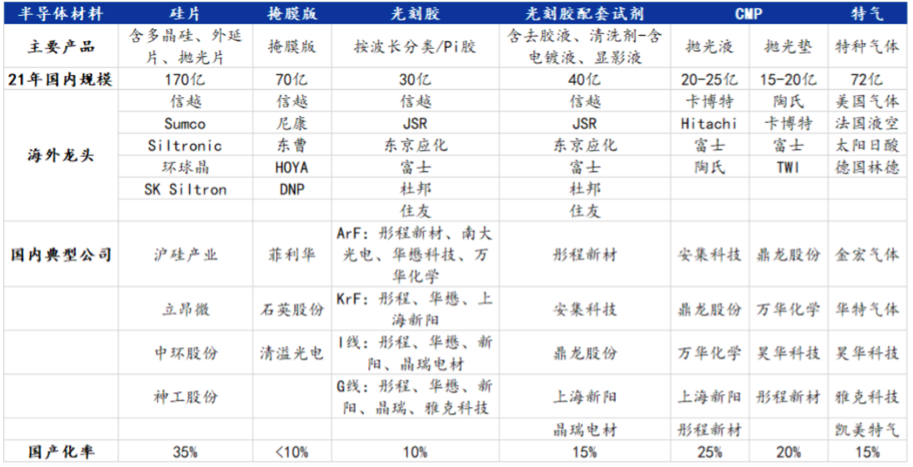

材料环节目前已涌现出各类进入批量生产及供应的国产材料厂商。在晶圆制造各环节国产材料厂商已逐步实现突破,并迎来营收高速增长。另外芯片精密零部件是设备行业的基石。海外厂商主导,总体分散局部集中,国产零部件厂商持续突破,加速替代。

来源:国盛证券,风险提示:不构成个股投资建议

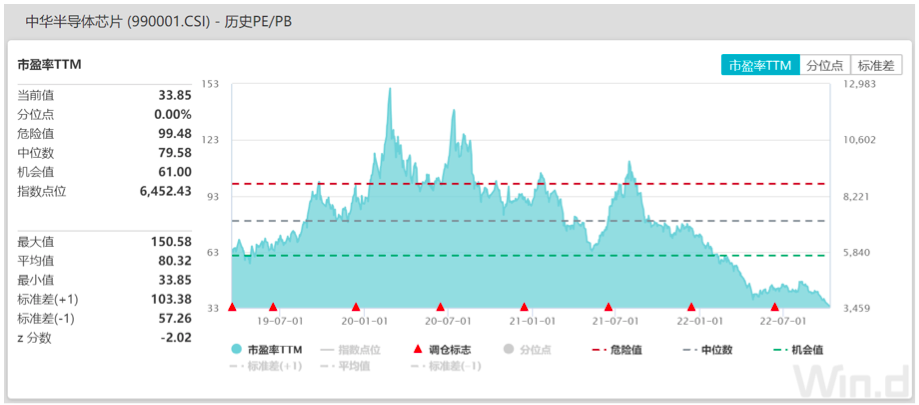

2022年以来,消费性电子、智能手机、PC等领域需求确有下滑,但更值得注意的是全球正步入新一轮硅含量提升周期,服务器、汽车、工业、物联网等需求大规模提升。在6月台积电召开的股东大会上,公司管理层表示未来10年是芯片行业非常好的机会,主要原因就是5G及高效能运算的普及,生活数字化转型,带来对车用(新车芯片含量可达传统车的10倍)、手机、服务器等终端内芯片含量的增加,推动芯片需求大幅成长。截至10月10日,芯片ETF(512760)跟踪的中华半导体芯片指数PE估值为33.85倍,低于上一轮2019年景气低点时的水平,充分反映了需求下滑的悲观预期。短期芯片行情可能还会受到美相关部门因素冲击,但在国产替代、汽车等新兴需求增长的背景下,板块或逐步迎来中长期配置机会。可以继续关注芯片ETF(512769)。(详见《芯片继续短空长多》)。

来源:Wind

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56