债市早报:债市情绪延续暖意,监管指示六大行加大对房地产融资支持力度

金融界10月11日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】10月10日,银行间资金面整体宽松,主要资金利率小幅波动;债市情绪延续暖意,银行间主要利率债收益率普遍下行;合景泰富已完成2023年9月到期美元优先票据交换要约,荣盛发展10.5亿元中期票据追加信用增进措施,海底捞拟要约购买最多最高接纳金额2.4亿美元2026年票据,穆迪撤销融创中国“Ca”企业家族评级,中骏集团、世茂集团下属公司未能按期偿付16亿元信托计划;海外方面,主要欧洲经济体10年期国债收益率普遍较大幅上行。

一、债市要闻

(一)国内要闻

【多地首套个人住房贷款公积金利率已下调】10月10日,据央视新闻报道,目前全国已有多个城市陆续下调了首套个人住房公积金贷款利率。多地住房公积金管理中心表示,对于今年10月1日(含)以后发放的首套个人住房公积金贷款,按调整后的新利率执行;对于今年10月1日前已发放未到期的首套个人住房公积金贷款,自2023年1月1日起,按调整后的新利率执行。

【9月全国乘用车市场零售同比增21%】据乘联会初步统计,9月全国乘用车市场零售190.8万辆,同比增长21%,环比增长2%;全国乘用车厂商批发224.9万辆,同比增长29%,环比增长7%。乘联会表示,近期零售较强的内在原因为前期消费释放、政策推动。9月中秋节的放假导致产销暂时偏低,第二周开始明显改善,随后持续走强。

【信托业务分类调整开始实施】据媒体10月10日报道,日前已有信托公司收到监管部门下发的关于调整信托公司信托业务分类有关事项的通知,并着手进行试填报。相关人士透露,监管部门在前期广泛征求意见后下发本次通知,意味着信托业务分类调整已开始实施。通知鼓励信托公司规范发展资产管理类信托业务,积极探索资产服务信托、公益/慈善信托业务。通知设置5年过渡期,以便信托公司有序开展存量业务整改。相关人士表示,与征求意见稿相比,资产服务信托项下的财富管理受托服务信托下,新设家庭服务信托,初始财产金额不低于100万元,期限不低于5年。

【监管指示六大行加大对房地产融资的支持力度】据媒体10月10日报道,9月底,央行和银保监会两部门要求中国建设银行、中国工商银行、中国农业银行、中国银行、中国邮政储蓄银行、交通银行等六家国有银行,加大对房地产融资的支持力度。每家银行年内至少提供1000亿元融资支持,形式包括抵押贷、按揭贷、开发贷或购买债券等。据统计,六大行上半年新增按揭贷和涉房贷款共计6630亿元,若第四季度新增6000亿元房地产融资的硬性指标落地,将接近六大行上半年新增的按揭贷和涉房贷款。

【上海印发推进高端制造业发展的若干措施】10月10日,上海市政府办公厅印发《上海市推进高端制造业发展的若干措施》的通知。其中提出,加大资金支持高质量发展力度。包括,对工业产值首次突破10亿元、50亿元、100亿元等不同规模的先进制造业企业,鼓励各区按照规定给予支持;对集成电路企业和创新平台购买符合条件的自主安全可控电子设计自动化工具,按照规定给予不超过实际采购金额50%资助。

(二)国际要闻

【美联储二把手重申应保持限制性高利率,流露加息谨慎倾向】当地时间10月10日,布雷纳德在讲话中指出,在全球不确定性很高的环境下,联储此前的加息还需要一段时间才能产生效果,即让经济放缓、降低通胀。布雷纳德表示,迄今为止,美联储收紧货币实际上只对需求放缓起到了部分作用。在楼市,收紧货币的影响最明显。在其他经济领域有滞后性。她还说,在经济产出增长减慢的背景下,发现一些劳动力市场供需再平衡的初步迹象。而后她说:“谨慎行事且依赖数据的方式将让我们能了解,经济活动、就业和通胀在怎样根据累计的紧缩而调整,以此告诉我们如何评估政策利率的路径”,“货币政策将在一段时间内有限制性,确保通胀随着时间推移回落到目标”。布雷纳德还提到,全球大经济体的多家央行过去六个月加息125个基点甚至更多,加拿大、英国、欧元区主要经济体的10年期国债收益率今年已攀升190-360个基点。她说,“全球性联合紧缩的合计影响超过了某个地区的部分(紧缩影响)。美联储将利率升高、美元走强、海外经济体的需求更疲软对美国的溢出影响、以及相反方向(的影响)都考虑在内”。 美联储“关注进一步负面冲击的风险”,比如俄乌冲突和新冠疫情。媒体评论称,布雷纳德的讲话带来了联储谨慎加息的可能性。

【英国央行未来五天将每日购债规模提高至最高100亿英镑并推出新型工具救市】随着紧急购债计划进入最后一周,英国央行宣布将通过增加购债规模、使用回购工具等措施加大债市干预力度,以确保金融市场稳定运行。10月10日,英国央行宣布,未来五天将把每天的购债规模增加一倍至最高100亿英镑(约合108亿美元)。英国央行在之前的购债操作中已购买总计约46亿英镑的英国国债,约占原400亿英镑购债计划的12%。不过英国央行最新行动未能安抚市场,英债收益率普遍涨超20个基点。此外,英国央行还表示,将推出一项临时扩大抵押回购工具(简称TECRF),该工具将持续到11月10日,以帮助银行缓解许多养老金使用的负债驱动投资策略(“liability-driven investment”LDI策略)的压力。因此,银行可以接受更多类型的资产作为 LDI 基金的抵押品,并求助于英国央行将这些资产转换为现金。在英国政府推出无资金支持的减税迷你预算引发英国国债抛售后,部署LDI策略的英国养老基金陷入了一个残酷的循环。由于政府债券价格暴跌,这些基金不得不在衍生品交易中提供额外的抵押品,为了筹集现金,它们出售债券,这导致债券价格进一步下跌,迫使它们提供更多的抵押品。这迫使英国央行最初在9月28日承诺进行650亿英镑的紧急干预。LDI是固定收益养老金计划中流行的一种策略,它保证退休人员无论金融市场如何波动都能获得固定的支付。许多养老基金使用衍生品来帮助保持资产和负债平衡。通常情况下,这些基金持有的衍生品在利率下降时增值,在利率上升时贬值。根据这些衍生品合约的条款,当价值下跌时,基金可能面临追加保证金的要求,或要求提供更多抵押品。

(三)大宗商品

【国际原油价格小幅收跌,NYMEX天然气收涨近5%】 10月10日,WTI 11月原油期货收跌1.51美元,跌幅1.63%,报91.13美元/桶;布伦特12月原油期货收跌1.73美元,跌幅1.76%,报96.19美元/桶。NYMEX 11月天然气期货收涨4.6%,报6.435美元/百万英热单位。

二、资金面

(一)公开市场操作

10月10日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有930亿元逆回购到期,因此单日净回笼资金910亿元。

(二)资金利率

10月10日,银行间资金面整体宽松,主要资金市场利率小幅波动:DR001上行3.95bps至1.105%,DR007下行0.66bps至1.407%,其他期限利率多数下行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

10月10日,国庆长假后国内疫情再度反弹,假期消费数据不佳以及节后资金宽松,共同支撑债市情绪向好,银行间主要利率债收益率普遍下行,长券整体持稳,中短券收益率下行明显。截至北京时间20:00,10年期国债活跃券220017收益率下行0.24bp报2.7225%;10年期国开债活跃券220215收益率下行0.25bp报2.9025%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

10月10日,多数地产债成交价格相对稳定,5只债券成交价格偏离幅度超10%,“21旭辉01”、“21旭辉03”跌超10%,“20旭辉01”跌超12%,“18龙控05”跌超31%;“20时代05”涨超19%。

2. 信用债事件:

合景泰富:已完成2023年9月到期美元优先票据交换要约,包括向已根据交换要约及同意征求有效提交2023年9月票据的合资格持有人(i)发行本金6.36亿美元的2024年8月新票据,(ii)以现金支付318.23万美元作为奖励金,及(iii)以现金支付自2022年9月1日起至2022年9月30日(不包括该日)止期间的应计利息。2023年9月票据余下未偿还本金为6.35亿美元。

荣盛发展:10.5亿元中期票据追加信用增进措施,新增信用增进措施后,提供股权质押担保的主体为荣盛房地产发展股份有限公司、邯郸荣盛房地产开发有限公司、重庆荣盛鑫煜房地产开发有限公司。

景瑞控股:穆迪出于自身商业原因,已撤销对景瑞控股有限公司的“Ca”企业家族评级和“C”高级无抵押评级。撤销前评级展望为“负面”。

融创中国:穆迪出于自身商业原因,已撤销对融创中国控股有限公司的“Ca”企业家族评级和“C”高级无抵押评级。撤销前评级展望为“负面”。

世茂建设:“19世茂03”回售登记期为10月12日至18日(限交易日)。

融创房地产:“16融创07”质押增信登记手续已办理完成。

花样年集团:“20花样02”回售登记期为10月14日至20日。

洛阳城乡建投:4.44亿元将洛阳久事置业100%股权转让至洛阳国展资管。

潍坊水务投资:拟于10月14日召开“22潍小01”持有人会议,审议修改募集说明书中关于委贷对象约定等议案。

宜春发投:拟将“19宜春发展MTN001”票息下调至1%,10月11日至17日回售登记。

杭州金投:2022年第九期超短融簿记建档申购区间调整为1.62%至1.9%,最近一次披露确定的申购区间为1.62%至1.72%。

象屿集团:上缴2021年度国有资本经营收益构成“20象屿Y2、Y4”强制付息。

中国能源建设:2022年第二期超短融簿记建档申购区间调整为1.4%至1.5%,最近一次披露确定的申购区间为1.4%至1.6%。

开滦能源化工:拟将“20开滦股MTN001”后票息下调138BP,10月10日至14日回售登记。

红星控股:“17红星02”回售登记期为10月24日至26日。

海底捞:按2026年票据每1000美元本金额848美元加应计利息的购买价以现金要约购买最多最高接纳金额2.4亿美元2026年票据。

中骏集团、世茂集团:下属公司未能按期偿付16亿元信托计划。信托计划发行人光大信托致产品代销机构的文件显示,担保方之一为中骏集团的下属公司厦门中骏集团有限公司,未能履行9月底到期的信托产品50%的偿还义务。光大信托向厦门中骏和另一家担保方上海世茂建设有限公司提起诉讼要求冻结资产,两家公司银行账户已被法院冻结。

齐翔腾达:山东信托申请对控股股东齐翔集团重整,齐翔集团与山东信托之间所涉及的债务为齐翔集团以公司股票为雪松实业集团有限公司向山东信托的借款提供的质押担保。

中国中铁:携云南省国资委等多方设合资公司并对其增资。

远洋控股:30亿元“15远洋05”拟于10月19日付息,利率4.76%。

柳州投资控股:由于系统异常造成显示商票逾期,已结清不存在信用风险。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收跌】10月10日,权益市场三大指数集体重挫,上证指数、深证成指、创业板指分别收跌1.66%、2.38%和2.30%,上证指数失守3000点;申万一级行业指数多数下跌,其中食品饮料、电子行业跌超4%,仅农林牧渔强势上涨3.35%。

【转债市场集体下挫】10月10日,受权益市场下行拖累,中证转债、上证转债、深证转债分别下跌0.50%、0.44%、0.64%。转债市场成交额仅359.01亿元,较前一交易日减少3.58亿元。当日,转债市场跌多涨少,430只个券中仅83只个券上涨,347只个券下跌。其中,胜蓝转债、横河转债开盘后一路上扬,分别收涨20%和12.62%,位居市场前二;此外值得注意的是,当日前十大个券成交额占市场成交额比例达24.78%,涨幅前五个券换手率均超100%,成交异常活跃;当日,7只转债跌幅超过5%,其中小康转债跌超10%,领跌市场。

2. 转债跟踪

本周,强联转债、锂科转债、永和转债拟于10月11日开启申购,大中转债拟于10月11日上市,嘉诚转债拟于10月12日上市。

10月10日,福斯特发行可转债申请获证监会发审委审核通过,立昂微公开发行可转债申请获证监会核准批文。

10月10日,华锐转债公告不向下修正转股价格,同时在未来六个月内(即公告披露日起至2023年4月10日),如再次触发向下修正条款,亦不提出向下修正方案;康医转债公告不向下修正转股价格,且在未来三个月内(即2022年10月11日至2023年1月10日),如再次触发向下修正条款,亦不提出向下修正方案;华安转债公告不向下修正转股价格,且在未来六个月内(2022年10月1日至2023年3月31日),如再次触及向下修正条款,亦不提出向下修正方案;天箭转债公告不向下修正转股价格,在未来六个月内(即2022年10月10日至2023年4月9日),如再次触发向下修正条款,亦不提出向下修正方案;此外,隆22转债公告预计满足转股价格向下修正条件。

(四)海外债市

1. 美债市场:

10月10日,因哥伦比亚日假期,美国债市休市一天。

2. 欧债市场:

10月10日,主要欧洲经济体10年期国债收益率普遍较大幅上行。其中,英国央行推出新措施救市后未能缓解英债跌势,10年期国债收益率仍大幅上行23bp至4.47%;德国10年期国债收益率上行13bp至2.33%;法国、意大利、西班牙10年期国债收益率分别上行8bp、8bp、9bp。

数据来源:investing.com,东方金诚

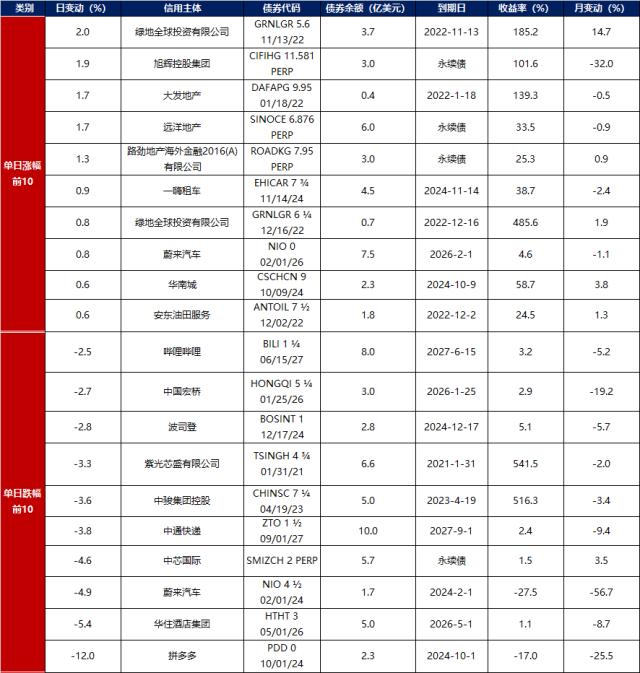

中资美元债每日价格变动(截至10月10日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56