悠哉油斋:原油助攻,油脂有望迎来单边及价差修复

来源:CFC农产品研究

在宏观及原油的打压下,节前油脂遭遇杀跌,棕榈油甚至出现大幅度向下破位,一时间市场风声鹤唳,但国庆期间油脂却迎来绝处逢生。虽然USDA在9月30日的季度库存报告确认了美豆旧作单产及结转库存上调的事实,此外阿根廷9月的“美元大豆”计划及随后密西西比河低水位也引发了市场对美豆新作出口目标能否完成的担忧,但在OPEC+超预期减产的助攻下,国庆期间外盘油脂无视CBOT大豆的回落,在强原油的带动下出现强势反弹。其中,马棕油涨逾12%,美豆油也涨近5%,预计节后内盘油脂将迎来大幅度补涨。在美豆回落的拖累下,油粕比有望迎来一定修复性反弹,而棕榈油的由弱转强也有望带来01豆棕价差及01菜棕价差的修复。

1、结转库存上调,美豆继续走低

在9月30日的季度库存报告中,USDA将美豆旧作结转库存意外看高至2.74亿蒲,较9月供需报告的2.4亿蒲上调3400万蒲,较市场平均预估也高出3200万蒲。相应地,美豆21/22年度单产预估被从51.4蒲/英亩上调至51.7蒲/英亩,在维持收获面积8631万英亩不变的条件下,相当于额外增加了近2600万蒲的产量。虽然此番调整发生在21/22年度的美豆收获11个月后,但这相当程度地缓解了22/23年度美豆单产下调至50.5所营造出的紧张氛围。而在USDA连续两年在收获结束近1年后大幅上修美豆单产的情况下,今年50.5的单产被低估的可能性也在增加。

阿根廷9月的“美元大豆”计划刺激出1400多万吨的农户销售,对美豆的新作出口形成了一定冲击,本已令美豆出现高位回落。9月中旬以来密西西比河的偏低水位导致内陆驳船运输不畅,又进一步制约新作美豆上市初期的出口,这不禁令人回忆起2021年8月底,彼时飓风“艾达”带来的美湾出口设施损坏及美豆出口停滞,也一度造成了21/22年度美豆出口目标的下调,虽然21/22年度的出口最终完成较好,但更多是随后南美大幅减产的助攻。今年密西西比河水位偏低带来的内陆运输问题虽然仅是短期冲击,但其导致的美豆出口时间窗口缩窄或对22/23年度美豆20.85亿蒲的出口目标形成挑战,特别是在当前巴西大豆种植推进顺利,后期产量有望创下超过1.5亿吨历史记录的情况下。若在最近的两三个月内无法完成足够的销售份额,一旦南美大豆产量恢复顺利,明年1月后的美豆出口将面临与日剧增的压力。

USDA将于下周公布月度供需报告,市场预计美豆结转库存均值在2.45亿蒲式耳(9月预估为2亿蒲),预计产量均值43.8亿蒲,单产50.6蒲/英亩。虽然USDA可能不会急于在近期的报告中调降美豆新作出口预估,22/23年度的美豆仍可拥有一个中性偏紧的平衡表来支撑这几个月价格的高位运行,但如此供需格局下CBOT大豆再上1500美分的驱动也将被显著削弱,除非南美后期天气再出现大的问题。不过在当前大豆盘面榨利大幅倒挂的情况下,美豆继续下行空间的受限或限制国内油粕市场下行空间,且豆油的表现会相对压榨主产品豆粕更好一些。

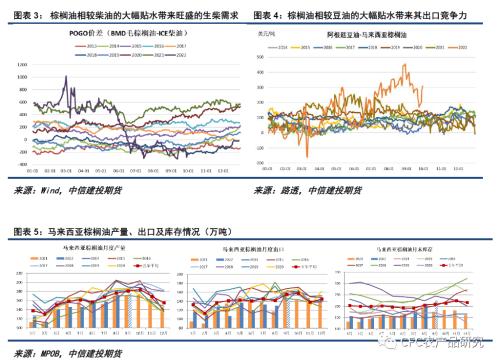

2、原油强势带动,马棕油涨逾12%

虽然USDA季度库存报告没有带来好消息,且报告后美豆出现明显回落,但在OPEC+超预期减产的助攻下,节前被打压得最猛的棕榈油仍在强势原油的带动下出现逾12%的大幅反弹。对全球经济衰退前景的担忧令6月中旬以来的原油价格重心不断下移,这在8月底杰克逊霍尔全球央行年会上美联储的强鹰表态之后得到进一步的加速。然而,以沙特及俄罗斯为代表的OPEC+并不愿坐以待毙,他们试图通过大规模的减产来匹配需求的下滑,在10月5日的会议上作出了200万桶/日的减产决议,超出市场预期的100万桶/日,较9月的实际产量水平仍有88万桶/日的下调,这令原油开启强势反弹,国庆期间美原油涨超14%,布伦特原油涨超12%。

原油的强势表现带来生物柴油商业掺混利润的进一步好转,这令成本相对低廉的PME大受欢迎,而棕榈油的生物柴油投料需求也有望在原油支撑下继续保持旺盛。除了生柴需求之外,棕榈油相较豆油的贴水也令其在食用油出口市场上占据竞争优势。印度积极为10月下旬的排灯节备货,据外媒报道,印度9月棕榈油进口高达120万吨,环比8月大增21%,达到一年来新高,而国内这段时间也趁着棕榈油进口利润窗口的开启在不断增加对棕榈油的买船,这在一定程度上将为后期产地棕榈油出口保持高位奠定较好基础。

船运调查机构数据显示,马棕9月棕榈油出口较上月同期增长6.9%-10.83%,虽然该增幅较前期有明显缩窄,但在印尼大量出口的冲击下马棕出口能有如此表现已属不易。三大机构对马来西亚9月产量预估在173-176万吨(环比增0%-2.3%),出口预估在140-142万吨(环比增7.7%-9%),库存预估在222-227万吨(环比增5.9%-8%)。10月后东南亚雨季的到来有望令棕榈油结束其季节性增产期,马棕的累库压力也将随年底的到来获得相应减轻。虽然印尼近期有在考虑豁免出口levy征收至年底,但该政策即便落地,也势必会同时带来棕榈油良好的出口竞争力,为棕榈油价格带来的进一步利空已较有限。

综合来看,国庆期间油脂迎来绝处逢生,短期或迎来触底反弹。虽然USDA9月季度库存报告确认了美豆更充裕的供应,且对美豆新作出口目标能否完成的担忧也打压国庆期间美豆回落,但USDA可能不会急于在近期的报告中调降美豆新作出口预估,22/23年度的美豆或能继续拥有中性偏紧的平衡表来支撑这几个月价格的高位运行,在当前大豆盘面榨利大幅倒挂的情况下,连盘油粕市场下行空间或更小,且豆油的表现会相对压榨主产品豆粕更好一些。

此外,在OPEC+超预期减产的助攻下,节前被打压得最猛的棕榈油在强势原油带动下出现逾12%的反弹。原油的强势表现提振棕榈油的生物柴油投料需求,棕榈油即将迎来的减产季也令其价格随累库压力的减轻得到一定支撑。按照节假日期间外盘上涨幅度,我们预计节后内盘油脂将迎来大幅度补涨,棕榈油甚至可能逼近涨停。在美豆回落的拖累下,油粕比有望迎来一定修复性反弹,而棕榈油的由弱转强也有望带来01豆棕价差及01菜棕价差的修复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56