4000+上涨!这个方向大爆发

上周连续几日的回调未能浇灭市场的热情,今天大盘震荡走高,又是4000+上涨,情绪相较上周恢复明显。截至收盘,上证涨1.17%,创业板涨近3%。

今天市场的主要“功臣”,毫无疑问是以机器人、半导体芯片引领的科技板块。半导体作为兼具价值和成长看点的科技产业,从今天的轮动行情来看,并未受高位股太大的拖累。

经过前两周的估值消化,半导体板块有望在各种利好交织下继续着科技创新,自主可控的叙事。

01 科技板块大爆发

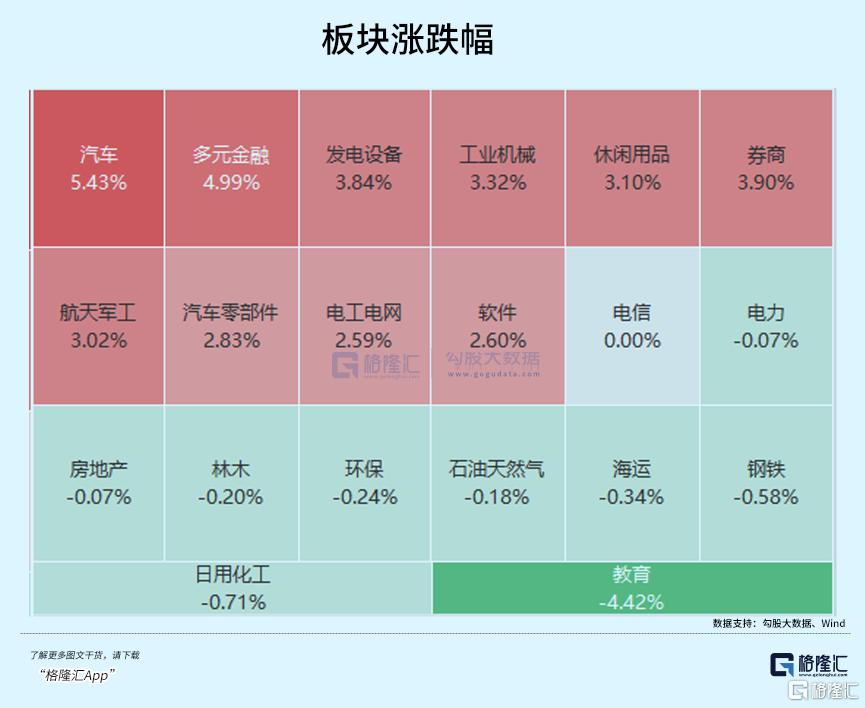

周一大盘高开后震荡走高,市场情绪较上周有所恢复,超过4000+个股上涨。板块方面,机器人概念异军突起,汽车、券商、消费电子等领域表现活跃,地产链、稀土、航运、钢铁、煤炭等周期板块飘绿。

高位股内部继续分化,上能电气涨停,常山北明、四川长虹等再度上涨,海能达、华立股份、万润科技、川大智胜、 宝馨科技跌停,福日电子、松发股份、华映科技盘中上演地天板。

机器人概念今日掀起一阵涨停潮,同时也激活了减速器、汽车零部件、电机、PEEK材料等板块。个股方面,鼎指科技来了个30CM涨停,机器人、瑞迪智驱、拓斯达、天奇股份、爱仕达、昊志机电、丰立智能、江苏北人、江苏雷利等领涨。

消息面上,机器人产业催化剂不断。周末市场流传一则关于赛力斯进军机器人领域的消息,随后相关人士对媒体否认。不过市场却打开了想象空间,赛力斯早盘快速封上涨停板,人形机器人板块和汽车产业链也集体大涨。

此外,中国移动、华为等发布“智网慧城”计划,发力人形机器人领域也可能是主要原因。

据IT之家报道,“智网慧城”计划聚焦 5G-A、AI、人形机器人等技术创新,目标进一步提升人形机器人的高精度定位、实时控制等能力,打通人形机器人商业化的“最后一公里”。

实际上,人形机器人也是AI的载体之一。日前波士顿动力公司发布了最新的机器人演示视频,Atlas利用机器学习和升级后,在模拟工厂环境中进行了传感器分拣任务,展示了机器人在多个系统协同工作方面的精确判断能力和运动灵活性。

机器人产业链不仅庞杂,而且和很多产业有着交叉,譬如汽车,计算机,以及,芯片。

训练视觉神经网络模型,帮助机器人理解物理世界要比大语言模型更加复杂,马斯克为此专门成立一个配备了十万片英伟达H100芯片的超级AI计算集群,XAI成立至今不到16个月,估值已经接近3000亿元。

AI芯片目前都尚且还供不应求,而随着机器人和自动驾驶的应用场景打开,算力的提升空间还将成倍增长。

稍微理解这一部分,或许也能清楚英伟达在AI领域的地位如今还难以取代。上周五美股收盘后,道琼斯指数宣布要将英伟达纳入道指,以取代英特尔,从11月8日开盘前生效,英伟达盘后涨超3%。

下游客户一直盼着英伟达的下一代Blackwell芯片快点出货,根据分析师报道,Blackwell芯片的产能扩张预计在今年四季度初启动,预计2024年第四季度的出货量将在15万到20万块之间,随着良品率优化,等到明年一季度,出货量预计将增长2倍。

目前,面对巨大的需求,生产英伟达芯片的晶圆制造商台积电计划提高3nm先进制程以及CoWos的工艺价格。此外,英伟达还要求提供存储芯片组的合作方SK海力士将下一代HBM芯片的供应提前6个月。

这些迹象表明,英伟达引领的AI芯片产业趋势一直在加速,今天A股的英伟达概念股也有所联动。

芯片还有另一条主线,那就是国产化。

今年是国产半导体行业的反弹之年,首先业绩上,三季报不少半导体公司利润动辄成倍增长,少则也有20%+、30%以上。得益于下游消费电子技术创新,以旧换新政策,以及自然更新周期的三重催化剂驱动,A股半导体产业链公司享受到了估值和业绩提升的戴维斯双击。

从今天盘面来看,半导体板块同样震荡走高,中芯国际涨2.36%。反应比较大的是光刻机概念。作为中国唯一一家掌握设计和集成整机光刻机的制造商,上海微电子在今年10月撤回了科创板IPO上市计划,但其对概念股的影响力颇大。

譬如近期新增的光刻机专利,基板加热承载装置及半导体机台、投影物镜及光刻机、曝光投影物镜及光刻机。

今天光刻机概念股发生异动,上游零部件海立股份、茂莱光学、福晶科技、福光股份等领涨。这种产业链进度的释放过去一直是题材性炒作的热门主题,但作为自主可控的重中之重,光刻机产业链未来有望从亏损运营进入到一个有订单,有业绩的产业级投资机会。

另外,芯片半导体是并购重组发生的热门领域。

上海微电子撤回IPO,市场目前预期这家科技巨头可能会以资产注入的形式完成上市融资。

目前上海微电子大股东是电气集团,其下主要上市平台是上海电气(44.1%)、上海机电(上海电气持48.02%)、海立股份(28.9%)、电气风电(62%)、st天沃(15.42%)、赢合科技(28.39%)。

如果需要一个盈利能力强的主业来支撑光刻机业务,那么上海电气和上海电机将会是比较合适的资产注入平台。

近些日子,这两家公司在并购重组预期之下,累积了相当大的涨幅,跟自身主业反而没有太大关系。

02 寻找新方向

上周五,高标股集体下跌,今天继续下跌,市场明显正在进行高低切换。

大家肯定都会关心,接下来哪一个有可能成为主线方向?

答案仍然是我们此前一直强调的,大方向上,是基本面优质的价值、成长型的科技股。

对于稳健型的资金,大盘蓝筹、白马股都是首选,大盘指数也不错;而对于风险偏好比较高的资金,则仍然会扎堆在科技板块。

而其中一个科技板块,是半导体,它是未来极具成长性的科技产业之一。

理由很充分:

首先,外围形势的发展,决定我们必须坚定地走自主可控的发展道路,半导体作为其中一个核心领域,已经被国家升级为最重要战略性产业之一。这意味着,半导体产业将持续获得政策上、资金上的支持。

其次,在中国经济转型高质量发展的大背景下,半导体既是转型升级的关键,也是新的经济增长点,将继续吸引各路资本加持。

第三,随着AI产业拉开序幕,AI PC、AI手机、AI XR、自动驾驶、人形机器人等,正在为半导体产业带来诸多新的增长点。目前又正进入消费电子的旺季,接下来有“双十一”、元旦和新年,也有多款新手机发布,预计销售额将出现同比和环比的增长。

另外,2023年年中,全球半导体正式进入周期底部,随后反弹,一直延续至今。按照3-4年的半导体周期,目前尚处于周期的上升期中。

据国际半导体协会SEMI预计,2024年全球半导体设备市场规模将同比增长3.4%,达到1090亿美元,其中中国占比32%。受益于中国市场扩产及AI的持续高增需求,预计2025年全球半导体设备市场将实现17%的增长,至1280亿美元。

从沪市电子行业的业绩表现来看,2024年上半年,沪市电子行业上市公司合计实现营业收入6897.78亿元,同比增长22.37%;实现归母净利润291.33亿元,同比增长12.23%;实现扣非后归母净利润237.38亿元,同比增长27.06%。其中,第二季度单季度行业归母净利润和扣非后净利润分别环比增长32.99%和23.34%。

半导体行业在三季度继续环比改善,关键设备国产化取得良好进展,以及密集政策利好推升了市场投资者风险偏好。结合国家的经济刺激政策,半导体板块成为9月底以来,表现最强劲的板块之一。

对于想参与半导体投资的股民朋友,可以直接投资个股,也可以通过指数基金的方式。

如中欧中证芯片产业指数基金(A类:020478,C类:020483),它跟踪的是中证芯片产业指数,成分股包括中芯国际、北方华创、海光信息、韦尔股份、中微公司、澜起科技、寒武纪、兆易创新、长电科技、三安光电等龙头公司。

作为跟踪细分赛道的指数基金,其行业定义清晰、成分股更透明、科技含量高,省心省力。

中欧中证芯片产业指数基金经理宋巍巍在最新三季报里表示:“在全球具有竞争力的国内的制造业资产尤其是科技资产,是本轮行情的高弹性板块。2024 年,随着半导体产品库存去化,行业格局整合,人工智能、XR、消费电子拉动下游需求回暖,存储芯片价格回升,全球半导体销售金额逐步触底回升。”

03 结语

目前,市场的流动性很好,连续多个交易日,单单上午,就有超过万亿的成交额,全天的成交额也有超过2万亿的情况,是9月份之前的3-4倍。

这种局面,是利好像半导体这样的成长型科技板块的。同时,经过近两周的回撤,半导体板块一定程度上消化了此前的高估值,重新变得有吸引力。加上不断出现的消息面刺激,半导体再度向上的概率还是比较大的。

另外,市场也很关注明天开始投票的美国大选,两位候选人支持率很贴近,目前尚无法预言谁一定赢。但市场的一个共识,就是不管谁当选,都不会影响他们对待中国半导体的态度,也不会改变中国走半导体自主可控的决心和努力。

回顾过去数十年,不管是美国还是中国,每一次牛市,都会催生科技股的热潮。可以说,科技概念是牛市中最大的获利者。

这一次也不例外,虽然因为此前A股整体低迷,一定程度上使得国内的半导体板块表现没有美股那样耀眼,但现在情况已经改变,处在各种利好交织之下,半导体板块依然值得大家重点关注。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47