浙商证券:给予明月镜片增持评级

浙商证券股份有限公司史凡可,傅嘉成近期对明月镜片进行研究并发布了研究报告《明月镜片深度报告:国产镜片领导品牌,近视防控大空间、离焦镜初发力》,本报告对明月镜片给出增持评级,当前股价为57.45元。

明月镜片(301101)

领先综合眼镜镜片品牌企业, 树立高品质民族镜片品牌形象。

明月镜片是国内领先的综合类眼镜镜片品牌企业,具备完善的产业链及一站式服务体系,自主品牌“明月镜片”于 2016 年-2020 年连续五年在中国大陆范围内销售领先,系国产品牌翘楚。 2017-2021 年公司营收从 4.26 亿元增长至 5.76 亿元,CAGR 为 7.80%;归母净利润从 0.17 亿元增长至 0.82 亿元, CAGR 为 48.56%;22H1 公司营收 2.86 亿元(+5.34%),归母净利润 0.52 亿元(+53.05%),疫情略有扰动收入增速。

行业:镜片市场稳定增长,近视防控镜片需求崛起

需求基础:我国近视率高且有低龄化趋势,近视人群基数大。 据卫健委, 2020年我国儿童及青少年近视率为 52.7%,其中 6 岁以下儿童近视率为 14.3%,高中生近视率高达 80.5%;大学生近视总体发生率超 90%。据 Statista 数据, 2012-2020 年我国近视人数从 4.5 亿增加至 7.1 亿人, CAGR 为 5.9%。

规 模 格 局 : 行 业 规 模 稳 步 向 上 , 格 局 分 散 外 资 主 导 。 (1 ) 规 模 : 根 据Euromonitor, 2007-2019 年中国眼镜产品市场规模由 225 亿元增至 894.5 亿元,CAGR 为 12.18%, 2020 年受疫情影响,眼镜市场规模下降至 821 亿元; 2016-2019 年我国眼镜镜片零售市场规模由 263.5 亿元增长至 310.3 亿元, CAGR 为5.60% , 2020 年 销 售 额 为 284.0 亿 元 ( 同 比 -8.48% )。(2 ) 格 局 : 根 据Euromonitor, 2020 年中国眼镜市场前三品牌均为国际品牌,分别是依视路陆逊梯卡、 VSP Global、卡尔蔡司,市占率分别为 16.3%、 2.7%、 2.3%, CR3 为21.3%,格局仍较为分散。其中作为本土公司代表的明月市占率为 2.1%,位列第五。

政策、消费者等多方支持,近视防控需求兴起。 近年近视防控政策频出,其中

《综合防控儿童青少年近视实施方案》,提出到 2023 年,力争实现全国儿童青少年总体近视率在 2018 年的基础上每年降低 0.5 个百分点以上,近视高发省份每年降低 1 个百分点以上。此外,据艾瑞咨询,消费者在为子女购买镜片时最注重的因素是近视防控功能,占比高达 77.4%,推动近视防控功能性镜片需求持续提升。目前近视防控主要手段包括近视防控眼镜、阿托品、角膜塑形镜(OK 镜)等,其中近视眼镜由于使用方便、价格适中、配验便捷、无副作用,且具备较好的近视防控效果,越来越多地成为消费者的选择。

观海外:品牌、渠道、技术为基,并购开启全球化进程

全球龙头依视路陆逊梯卡,品牌、渠道、研发实力雄厚。 依视路陆逊梯卡由依视路和陆逊梯卡合并成立于 2018 年,是镜片、镜架和太阳镜的设计、制造、分销领域的全球领导者。 2013-2020 年营收从 50.65 亿欧元增长至 144.29 亿欧元,CAGR 为 16.13%;调整后净利润从 6.26 亿欧元增长至 10.08 亿欧元, CAGR 为7.04%。(1)渠道:公司旗下拥有大量眼镜零售品牌连锁店,如亮视点、 PearleVision 等,同时拥有多个电商平台,版图遍布 115 个国家。(2)品牌:公司除普通眼镜外还进一步拓展时尚眼镜,旗下拥有多家知名眼镜品牌,包括雷朋、欧克利等,并为知名奢侈品牌代理太阳镜业务。(3)研发:依视路在全球范围内设有五大研发中心、超过 500 名科研人员,持续保证研发投入,迄今为止已拥有超过9500 多项专利(含申请中专利),新品研发速度和质量领先全球。

全球化布局,兼并收购提升份额。 依视路坚持内生增长与外延并购双轮驱动的发展模式,通过外延并购迅速扩大新进入市场的市场份额。依视路并购强调沿产业链寻找并购标的,从实验室、制造商到经销商,以实现全产业链覆盖,发挥产业协同效应,持续扩张市场规模。

公司:产品和渠道力铸就民族品牌,布局近视防控带来新增长点

布局原料端打通产业链上游,提升盈利空间。 公司积极切入原料领域,掌握部分核心原料生产、改良工艺,目前已实现了 1.56、 1.60 折射率的预聚物的规模化自产和 1.67、 1.71 折射率预聚物的生产工艺储备。公司原料自供比例始终保持在70%以上,显著降低生产成本。

退出价格战泥淖,优化镜片产品结构。 镜片产品结构持续优化,高折射率产品、功能片占比稳步提升,公司高折射率产品占比从 2018 年的 22.90%提升至 2020年的 27.31%,带动盈利能力上行。此外,公司功能化镜片占比亦有持续提升,

21 年推出青少年近视防控镜片“轻松控”,拓展高潜市场。近视防控新品“轻松控”有望成为新增长点。 公司 21 年起陆续推出“轻松控”和“轻松控 Pro”产品,是市场上唯一一家同时推出周边离焦和多点离焦产品的公司,产品技术具备优势,且公司精细化高频发布临床数据彰显公司对轻松控产品的信心。渠道方面,传统线下零售渠道持续铺设中,目前 70%以上客户已经开始销售轻松控产品;此外,公司还将开拓医院等专业渠道,打造专供产品,进一步打开成长空间、树立品牌调性。

盈利预测与估值

公司传统主业量价稳健向上、近视防控镜片贡献增量,我们预计 2022-2024 年公司实现收入 6.95、 8.53、 10.85 亿元,同比+20.84%、 22.60%、 27.22%;归母净利润 1.26、 1.70、 2.31 亿元,同比+53.11%、 35.50%、 35.51%,对应 PE 61.40、45.31、 33.44X,首次覆盖予以“增持”评级。

风险提示

新品拓展不及预期、渠道开拓不及预期、行业竞争格局加剧

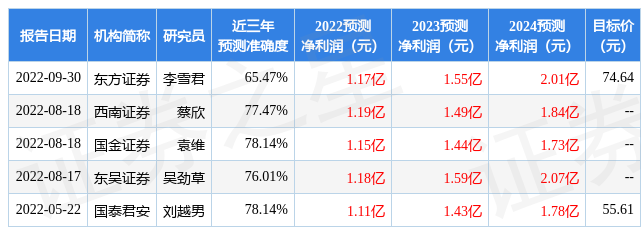

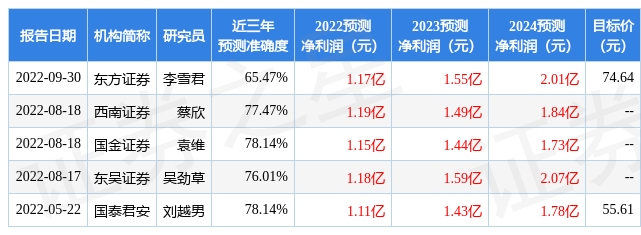

证券之星数据中心根据近三年发布的研报数据计算,国金证券袁维研究员团队对该股研究较为深入,近三年预测准确度均值为78.14%,其预测2022年度归属净利润为盈利1.15亿,根据现价换算的预测PE为67.04。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为72.42。根据近五年财报数据,证券之星估值分析工具显示,明月镜片(301101)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56