民生证券:给予久立特材买入评级

民生证券股份有限公司邱祖学,任恒近期对久立特材进行研究并发布了研究报告《2024年三季报点评:Q3业绩超预期,高端产能加速释放》,本报告对久立特材给出买入评级,当前股价为22.58元。

久立特材(002318) 事件概述:公司发布2024年三季报。2024Q1-Q3,公司实现营收71.43亿元,同比增长16.1%;归母净利润10.45亿元,同比减少5.7%;扣非归母净利10.17亿元,同比增长15.60%。2024Q3,公司实现营收23.13亿元,同比减少3.2%、环比减少5.3%;归母净利润4.01亿元,同比增长1.3%、环比增长26.9%;扣非归母净利3.64亿元,同比减少7.22%、环比增长16.59%。 点评:毛利率同比增长 ①毛利率同比增长:2024Q1-Q3,公司毛利率为26.93%,同比增长2.16pct;Q3毛利率为31.15%,同比增长3.46pct,环比增长8.30pct。 ②投资收益同比回落:2024Q1-Q3,公司投资收益为0.37亿元,同比下滑4.75亿元;Q3,投资收益为0.11亿元,同比下滑0.62亿元,环比增长0.01亿元。 ③其他:2024Q1-Q3,财务费用0.75亿元,同比下滑0.49亿元,主要由于本期存款利息收入和汇兑收益增加;其他收益1.04亿元,同比增长0.52亿元,主要系上年四季度以来享受先进制造业增值税加计抵减政策所致。 产品结构持续优化,高端产能加速释放 ①规模优势明显,产品结构持续优化。公司是国内少数几家能采用国际先进的挤压工艺进行生产的企业。公司已成为国内规模较大的工业用不锈钢管制造企业,目前具备年产20万吨工业用成品管材、1.5万吨管件和2.6万吨合金材料的生产能力,产品涵盖多种工业用特种不锈钢,部分产品多次打破国外垄断。 ②加快高端产能释放。截至2024H1,“年产5000吨特种合金管道预制件及管维服务项目”、“预制管建设项目”、“特冶二期项目”、“高精度超长管项目”工程进度分别100%、100%、90%和65%,也将助力公司产能持续扩张,业绩持续释放。 ③孙公司EBK斩获大额订单。2023年9月13日,公司境外全资孙公司Eisenbau Kr?mer GmbH(以下简称“EBK”)与阿布扎比国家石油公司签订总长度约92公里的管线钢管供应合同,合同总价(含税)约为5.92亿欧元(折算为人民币约46亿元)。合同工期为自合同签订日期起至2025年9月,预计于2024和2025年为公司贡献利润。 投资建议:伴随高端产能逐步投放,公司主营业务盈利能力进一步增强,我们预计公司2024-2026年将实现归母净利润14.22、17.11和19.81亿元,对应10月31日收盘价,PE分别为16、13和11倍,维持“推荐”评级。 风险提示:原材料价格上涨,下游需求不及预期,产能释放不及预期。

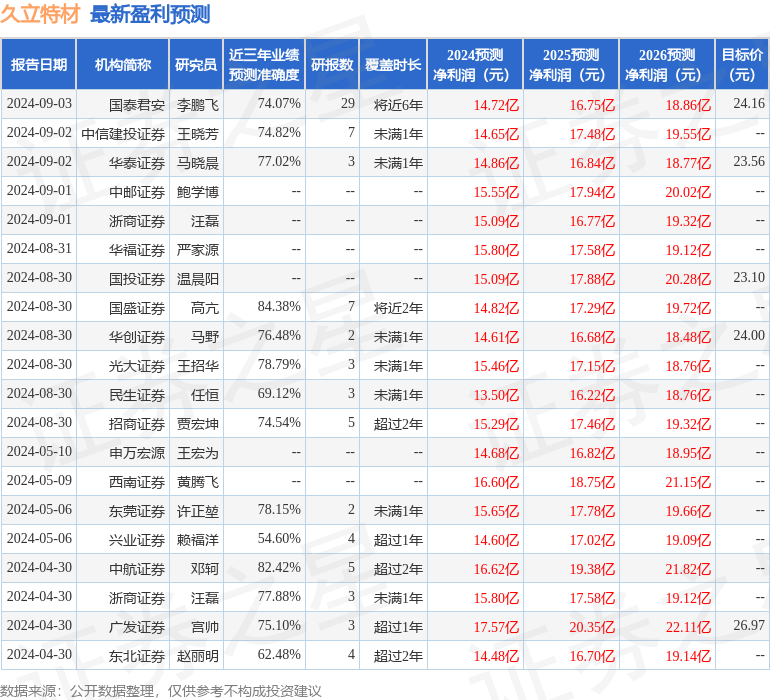

证券之星数据中心根据近三年发布的研报数据计算,国盛证券高亢研究员团队对该股研究较为深入,近三年预测准确度均值高达84.38%,其预测2024年度归属净利润为盈利14.82亿,根据现价换算的预测PE为14.86。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为26.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47