民生证券:给予宏华数科买入评级

民生证券股份有限公司李哲,罗松近期对宏华数科进行研究并发布了研究报告《2024年三季报点评:剔除汇兑及股权激励费,业绩继续保持高增》,本报告对宏华数科给出买入评级,当前股价为68.85元。

宏华数科(688789) 公司发布2024年三季报。2024Q1-Q3:公司实现营收12.6亿元,yoy+43.36%,归母净利润3.1亿元,yoy+29.51%,毛利率46.5%,yoy-1.52pct,净利率25.4%,yoy-3.02pct;2024Q3:公司实现营收4.5亿元,yoy+39.1%,归母净利润1.1亿元,yoy+19.9%,扣非归母净利润1.07亿元,yoy+24.2%,毛利率47.6%,yoy-1.20pct,净利率25.3%,yoy-4.23pct。 扣除汇兑及股权激励费影响,公司归母利润继续较快增长。2024Q3,公司归母净利润增速慢于收入增速,我们预计主要受汇兑和股权激励费增加的影响。2023Q3,公司的销售、管理、研发、财务以及合计费用率分别是+6.3%、+13.0%、+5.5%、-0.2%、24.7%,同比分别是-1.66pct、+0.52pct、-0.63pct、+2.68pct、+0.91pct;从Q3绝对值来看,管理费用从去年的2,051万元提升至3,367万元,新增约1,316万元,财务费用新增约840万元,我们预计管理费用增加主要与公司推出股权激励新增加股权激励费有关,而财务费用增加我们预计与3季度人民币升值产生汇兑损失有关。剔除股权激励费及汇兑损失影响后,公司3季度归母净利润仍保持较快增长。 国内增速好于国外,预计与国内设备销量快速增长有关。我们从公司披露的2024年上半年数据看,①国内:营收4.11亿元,yoy+69.5%,毛利率47.1%,设备实现快速增长,毛利率与2023年全年的47.7%相比略降0.6pct;②出口: 营收4.05亿元,yoy+28.7%,毛利率44.6%,相比2023年全年的45.4%有0.8pct的下滑。公司国内营收增速超越出口增速,且国内增速呈现一定加速趋势,再结合设备销售增速好于墨水增速,我们认为可能主要与国内设备销售情况较好有关,驱动力主要来自数码化渗透率的快速提升。 积极加产能建设,强化产业链一体化延伸与布局。公司注重产业链的延伸与布局,2024H1,喷印产业一体化基地项目已在天津经开区南港工业区正式开工。该项目投资约6亿元,占地面积达9.3万平方米,建设年产4.7万吨数码喷印墨水和200台工业数码喷印机的喷印产业一体化生产线等。该项目计划将于2025年建成投产,加大墨水产线投资是公司为实现公司战略目标的重要举措,将打通宏华数科数码喷印全产业链,促进企业提效降本、提升竞争力。 投资建议:我们预计2024-2026年归母净利润分别是4.40/5.75/7.67亿元,对应估值分别是29x/22x/17x,维持“推荐”评级。 风险提示:1.扩产进度低于预期风险;2.数码印花渗透率不及预期;3.数码喷印设备核心原材料喷头主要依赖外购的风险。

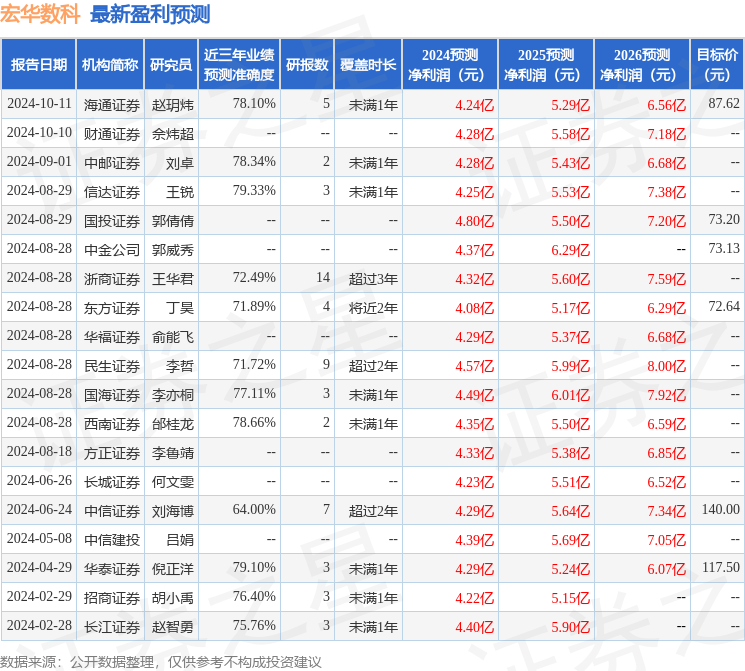

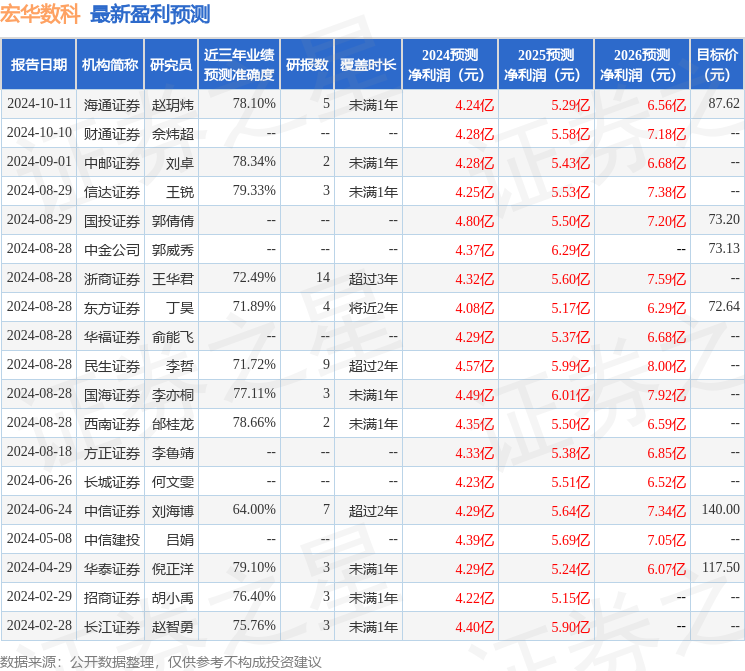

证券之星数据中心根据近三年发布的研报数据计算,信达证券王锐研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利4.25亿,根据现价换算的预测PE为29.05。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为79.87。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26