华鑫证券:给予今世缘买入评级

华鑫证券有限责任公司孙山山近期对今世缘进行研究并发布了研究报告《公司事件点评报告:主动降速控节奏,稳步增长向前看》,本报告对今世缘给出买入评级,当前股价为43.92元。

今世缘(603369) 事件 2024年10月30日,今世缘发布2024年三季报。 投资要点 业绩符合预期,费投力度同比优化 业绩符合预期,收入利润保持稳增。2024Q1-Q3总营收99.42亿元(同增18.85%),归母净利润30.86亿元(同增17.08%),扣非净利润30.74元(同增16.59%)。2024Q3总营收26.37亿元(同增10.11%),归母净利润6.24亿元(同增6.61%),扣非净利润6.28亿元(同增7.33%)。毛利率同比下滑较多,费投力度优化明显。2024Q1-3毛利率/净利率分别为74.27%/31.04%,分别同比-1.99/-0.47pcts;2024Q3分别为75.59%/23.68%,分别同比-5.14/-0.78pcts。2024Q1-3销售/管理费用率分别为15.35%/3.29%,分别同比-2.30/+0.16pcts;2024Q3销售/管理费用率分别为20.56%/4.57%,分别同比-3.90/+0.46pcts。销售回款表现稳健,单Q3净现金流承压。2024Q1-3/2024Q3经营活动现金流净额分别为22.30/9.83亿元,分别同比+12.55%/-16.85%;2024Q1-3/2024Q3销售回款分别为92.89/30.64亿元,分别同比+4.65%/-1.80%。截至2024Q3末,合同负债5.44亿元(环比减少0.84亿元)。 产品结构仍优,省外市场增速较快 分产品看,2024Q3特A+类/特A类/A类/B类/C类、D类/其他白酒营收分别为18.13/6.46/1.09/0.41/0.17/0.01亿元,分别同比+12%/+10%/+8%/-12%/-18%/-29%,分别占酒类收入69%/25%/4%/2%/1%/0.03%,四开等次高端价位带以上产品仍保持较快增速,低端产品调整明显。分渠道看,2024Q1-3直销(含团购)/批发代理营收分别为1.53/97.31亿元,分别同比+25%/+19%;2024Q3分别为0.58/25.68亿元,分别同比+17%/+10%,直销渠道增速亮眼。分区域看,2024Q1-3省内/省外营收分别为90.81/8.04亿元,分别同比+18%/+33%;2024Q3营收分别为24.23/2.04亿元,分别同比+9%/+23%,其中,淮安/南京/苏南/苏中/盐城/淮海大区营收分别为6.60/4.99/3.87/3.55/2.88/2.32,分别同比+10%/+8%/+8%/+13%/+9%/+7%,省内市场稳定增长,省外市场快速放量。截至2024Q3末,总经销商1193家,较2023末增加132家。 盈利预测 我们看好公司跨越百亿后,持续对产品和渠道进击。根据公司三季报,我们略调整公司2024-2026年EPS分别为2.86/3.17/3.62(前值为3.00/3.61/4.31)元,当前股价对应PE分别为15/14/12倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、四开增长不及预期、V系列增长不及预期、省外扩张不及预期。

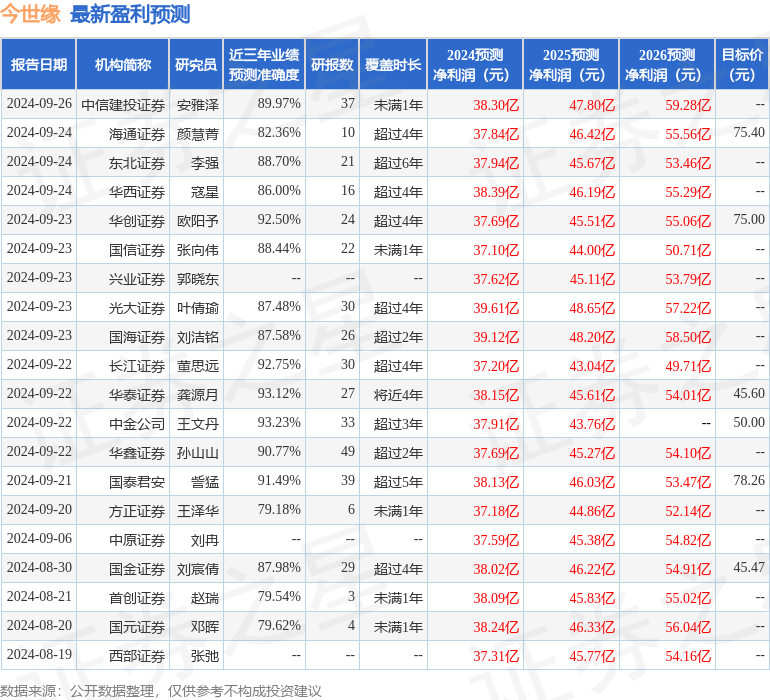

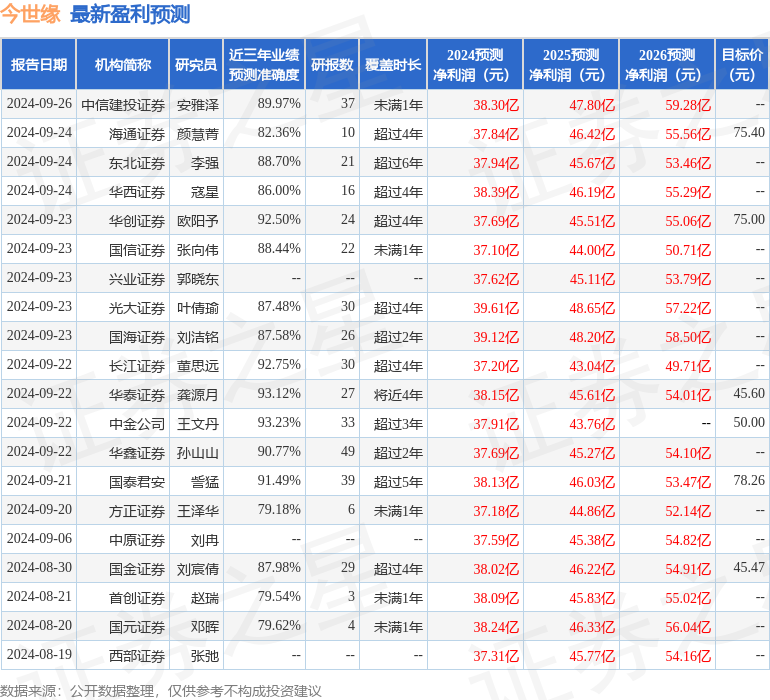

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.23%,其预测2024年度归属净利润为盈利37.91亿,根据现价换算的预测PE为14.54。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为56.23。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26