中国银河:给予招商蛇口买入评级

中国银河证券股份有限公司胡孝宇近期对招商蛇口进行研究并发布了研究报告《2024年三季报点评:营业收入小幅提升,毛利影响归母净利润》,本报告对招商蛇口给出买入评级,当前股价为11.29元。

招商蛇口(001979) 事件:公司发布2024年三季报,公司2024年前三季度实现780.09亿元,同北增长2.88%;归母净利润26.01亿元,同比下降31%:基本每股收益0.22元/股,同比下降43.59%。 毛利率下滑影响归母净利润:公司2024年前三季度实现收入780.09亿元司比增长2.88%:归母净利润26.01亿元,同比下滑31%。归母净利润不升反降的原因主要有如下原因。1)毛利率下滑:2024年前三季度公司毛利率为9.95%,较去年同期下滑8.3pct,毛利率下滑导致归母净利润下滑。2)权益比例下滑:2024年前三季度公司的少数股东损益占净利润的比例为23.95%,较去年同期的该值31.79%下降7.85pct,即2024年前三季度公司的权益比例下滑7.85pct。从费用管控看,2024年前三季度公司的销售费用率和管理费用率分别为2.81%、1.49%,分别较去年同期下滑0.05pct、0.28pct,表明公司费用管控取得成效。 销售受到行业影响:2024年前三季度实现销售面积642.44万方,同比下降29.99%;销售金额1451.71亿元,同比下降35.85%;对应的销售均价为22597元/平米,同比下降8.37%。由于行业整体处于筑底阶段,公司销售的量价均受到影响。 投资质量高:我们根据公司的经营公告整理,公司在2024年前三季度共新增建面59.84万方,对应的地价为142.7亿元。2024年前三季度拿地楼面均价为23846.44元/平米,对应的地售比为1.06。公司保持高质量拿地,因此楼面价高于销售均价,地售比较高。公司在2024年前三季度拿地的权益地价为108.73亿元,对应的权益比例为76.19%。按照全口径的拿地金额与同期的销售金额计算得到的拿地力度为9.83%。 财务严控杠杆:截至2024年三季度末,公司剔除预收账款的资产负债率60.36%,净负债率48.28%。截至2024年三季度末,公司在手现金858.42亿元。 旗下租赁住房公募REIT上市:2024年9月20日,公司旗下保障性租赁住房公募REIT-一招商基金蛇口租赁住房REIT、完成发售,并于10月23日上市。该支REIT募集资金总额13.687亿元。 投资建议:2024年前三季度公司营收小幅增长,受到行业整体承压的影响,毛利下滑,归母净利润下滑。财务稳健,严控杠杆。根据行业整体情况,我们维持公司2024-2026年归母净利润为67.18亿元、77.05亿元、83.79亿元的预测,对应EPS为0.74元/股、0.85元/股、0.92元/股,对应PE为14.82x、12.92X、11.88X,维持“推荐”评级。 风险提示:宏观经济不及预期的风险、房地产销售不及预期的风险、房价大幅度下跌的风险、资金回流不及预期的风险、债务偿还不及预期的风险、运营业务不及预期的风险。

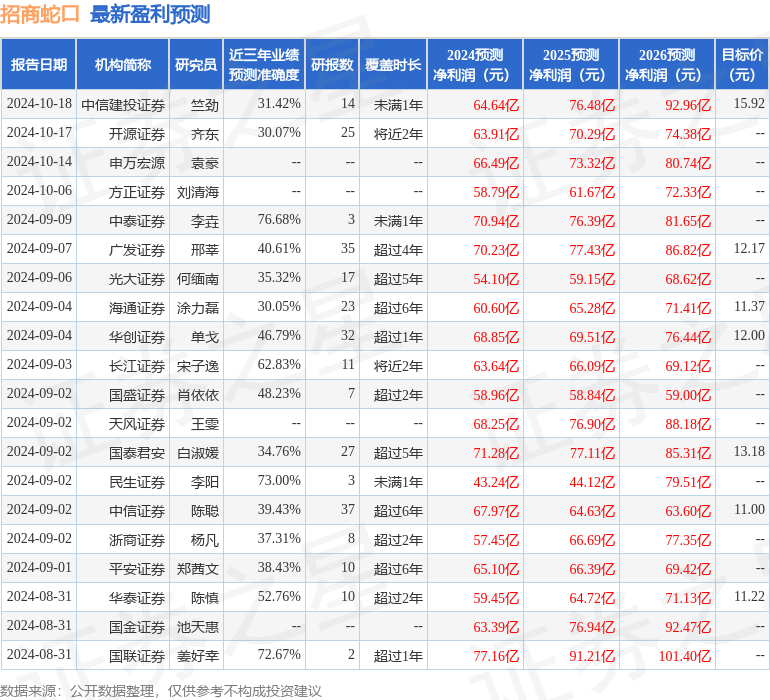

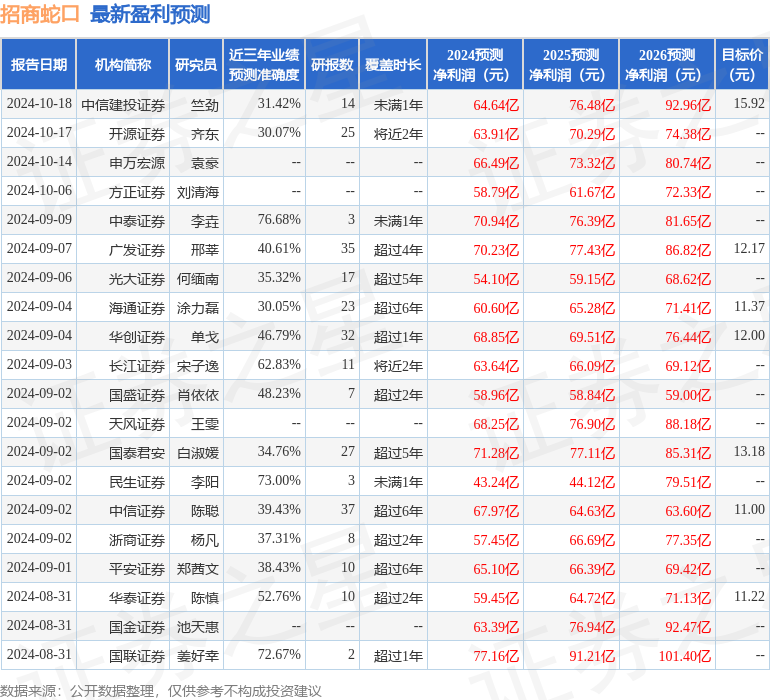

证券之星数据中心根据近三年发布的研报数据计算,中泰证券李垚研究员团队对该股研究较为深入,近三年预测准确度均值为76.68%,其预测2024年度归属净利润为盈利70.94亿,根据现价换算的预测PE为14.47。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级3家,中性评级1家;过去90天内机构目标均价为13.43。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26