Reddit还有庞大潜力

Reddit昨日发布财报,收入、用户和利润均超出了市场共识预期。有外国分析师认为,第三季度的业绩已经巩固了Reddit作为一个拥有可防御护城河的顶级互联网企业的地位。

作者:Gary Alexander

有时候,伟大的企业只是需要一点时间来赢得市场的支持。Reddit就是这样的情况,这个受欢迎的讨论帖网站今年早些时候以每股50美元的价格上市。Reddit最初的起步有些坎坷,在最初的IPO热潮之后股价急剧下跌。然而,一系列稳健的财报帮助Reddit重新站稳了脚跟。

这家社交媒体公司刚刚发布了令人难以置信的强劲第三季度业绩,收入、用户和利润均超出了市场共识预期:在业绩公布后,股价在盘后交易中立即上涨了20%以上。

第三季度的业绩已经巩固了Reddit作为一个拥有可防御护城河的顶级互联网企业的地位。社交媒体公司需要在两件事上表现出色:一是构建一个能够吸引和留住用户的优秀面向消费者的产品,同时也要使平台商业化并为广告商提供吸引力。Reddit在这两个方面都超出了预期。在产品方面,它继续优先考虑机器学习驱动的翻译,将其内容扩展到多种语言,使自己对非英语使用者更加相关(从而推动国际收入和用户的近40%的年增长率)。在广告商方面,公司继续深入中端市场和中小企业账户。

对于新接触Reddit的投资者,以下是对公司的更新长期看涨案例:

1)拥有护城河和与同行差异化内容的社交媒体平台 - Reddit较少关注图片、视频和个人推广,而是更多关注讨论板块和感兴趣的话题。在我看来,Reddit正在从X(以前称为Twitter)主导的市场空间中获得市场份额,自从被埃隆·马斯克收购以来,X已经失去了地位。

2)基础小但增长速度超过其他社交媒体竞争对手 - 拥有“仅”约1亿日活用户(相对于行业巨头Meta(META)的约20亿),Reddit仍然有大量未实现的市场机会。公司的日活用户基础增长速度远远超过Snap(SNAP)和Pinterest(PINS)等非Meta竞争对手。

3)国际推广 - 公司的关键吸引力是其用户生成的内容,它现在开始通过利用自动机器翻译,为其他国家的用户和不同语言的说话者解锁这些内容。国际语言内容可以在谷歌上搜索,公司越快将其内容翻译成其他语言,就能为其网站带来更多的自然流量。

4)开辟新的商业化途径,特别是数据许可机会。像大多数社交媒体公司一样,Reddit的大部分收入来自出售广告空间。但像X一样,公司也开始销售数据许可,并建立用户电子商务生态系统以推动更多收入。

5)已经盈利 - 尽管Reddit目前的增长率很高,但已经在产生正的调整后EBITDA。

在这里保持长期投资,并继续跟随Reddit的上升势头。

第三季度财报

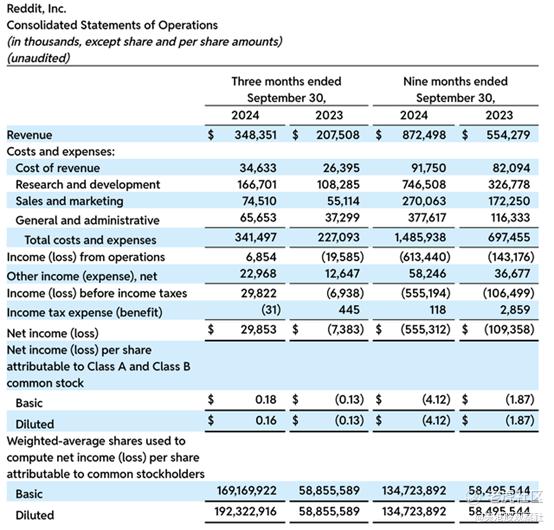

现在让我们更详细地了解Reddit的最新季度业绩。第三季度的盈利摘要如下所示:

Reddit的收入同比增长了68%,达到3.484亿美元,超过了华尔街仅3.148亿美元的预期,同比增长52%。华尔街曾预计Reddit第二季度的增长速度将大致持平,而实际上,该公司的增长速度同比加快了14个百分点,而第二季度的同比增长率仅为54%。

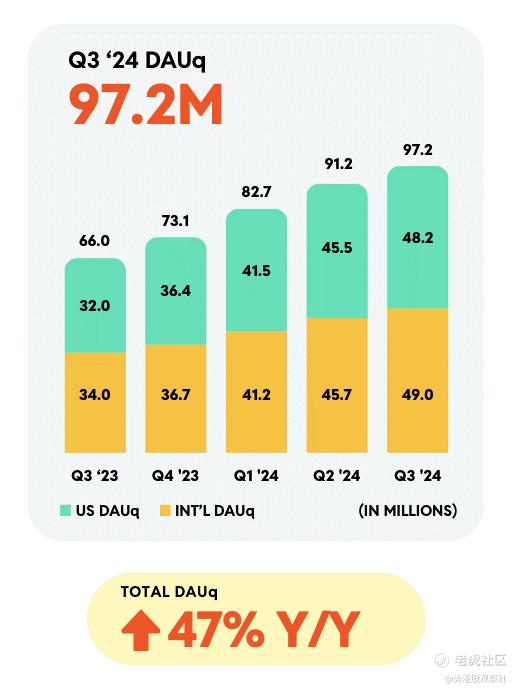

巨大的用户增长是收入增长的最大驱动力,提供了巨大的展示次数增长。公司的日活用户(DAU)同比增长了47%,达到9720万,季度内连续增加了370万美国用户和430万国际用户。

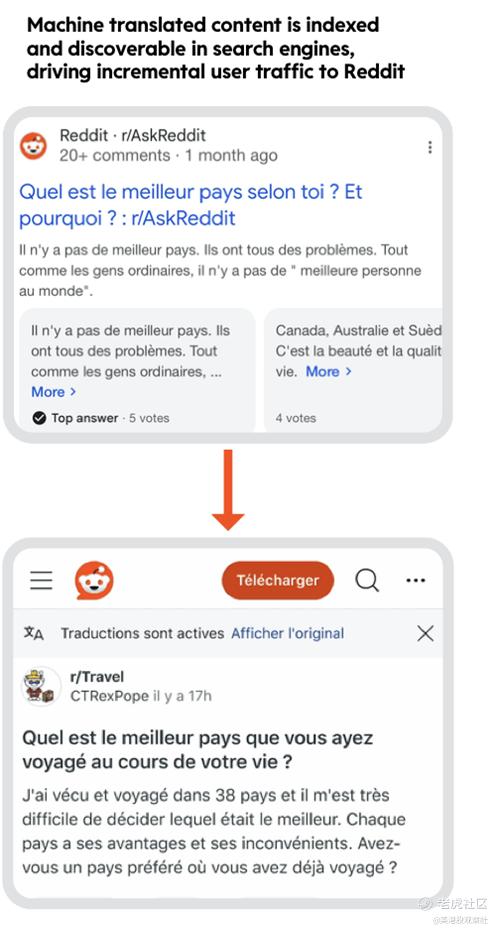

接下来将聚焦国际增长,因为机器翻译是Reddit未来发展的最大驱动力之一。今年早些时候,公司开始测试并推出其机器驱动的英文内容翻译,从法语开始。公司最新股东信中的快照展示了翻译内容的示例,包括它如何在国际谷歌查询中显示。

在法语翻译取得成功后,Reddit在法国和西班牙全面推出了机器翻译。它有超过30个国家在第四季度和2025年的计划中,包括德国、巴西和意大利(已经掌握西班牙语是一个重大胜利,因为它几乎解锁了整个南美和中美洲,除了巴西——这是一个主要的新兴市场)。

公司还指出,随着机器学习技术的不断吸收和处理内容,翻译变得更加高效。在第三季度股东信中,管理层写道:

随着翻译Reddit语料库的成本降低,而翻译技术和速度继续提高,翻译变得越来越高效。机器翻译成本在第三季度占总收入的不到1%。

随着国际日活用户同比增长44%,国际收入同比增长57%,Reddit的翻译计划的成功不言而喻。预计国际增长将很快超过美国增长,对于Reddit来说,它仍然是一个巨大的绿地增长机会,因为国际目前占总收入的不到20%。

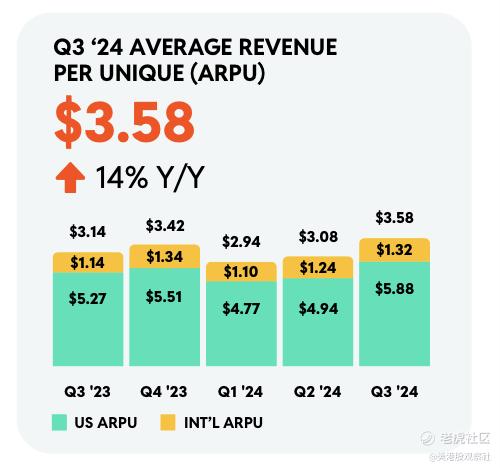

然而,在强劲的第三季度业绩中还要注意一点。尽管与日活用户增长相比,ARPU增长的影响力较小,但第三季度ARPU同比增长了14%:

这是一件好事。然而,Reddit也在其股东信中指出,广告“定价与前一时期一致”,这表明较高的ARPU要么是由较高的每用户粘性活动推动的,要么是更高的广告负载。增加广告负荷并不是一个可以永久拉动的增长杠杆,因为用户会厌倦不断增加且令人讨厌的广告密度。Meta也经历了一段广告负荷增加的时期,然后在经历了这一变化后,它的增长率开始下降。

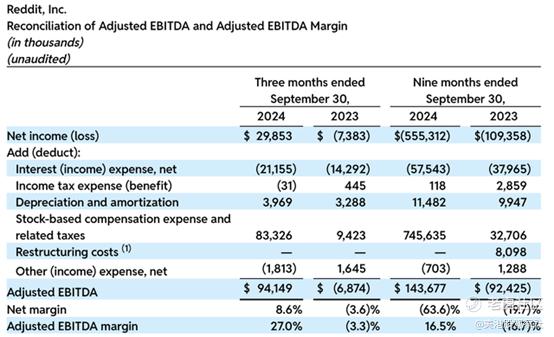

在盈利能力方面,Reddit也继续闪耀。如下图所示,调整后的EBITDA利润率同比飙升了30多个百分点,达到27.0%:

与许多超增长科技公司不同,Reddit甚至在干净的GAAP基础上也是盈利的。公司本季度的每股收益为0.16美元,也远远超过了华尔街更为温和的预期-0.06美元。

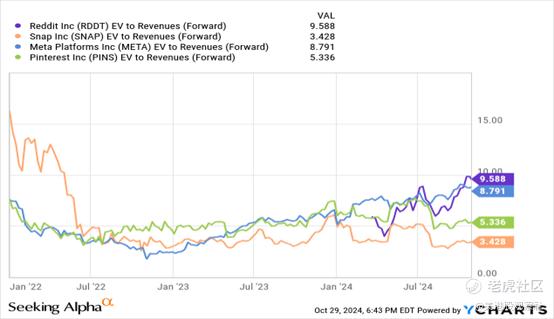

估值和关键要点

在第三季度财报后,股价接近101美元,Reddit的市值为167.7亿美元。扣除公司最新资产负债表上的17.4亿美元现金(无债务)后,企业价值为150.3亿美元。

与此同时,对于下一个财年2025年,华尔街分析师预计Reddit的收入将同比增长24%,达到14.8亿美元,将股票估值为10.1倍EV/FY25收入。该公司现在的估值远高于社交媒体行业的同行,但其超增长以及能够在生命周期的相对早期产生正的EBITDA和GAAP利润这一事实,应该享有溢价。

不过,虽然看好Reddit,但是估值是最大的风险所在,以及长期基本面风险,如社交媒体本质上是一种时尚,Reddit的用户基础很容易转移到其他平台。尽管如此,公司基于兴趣的讨论板块及其积极的非英语扩张应该还能让公司保持一段时间的领先地位。

$Reddit(RDDT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47