2022年上半年个人住房抵押贷款资产证券化产品的市场运行状况与展望

一、个人住房抵押贷款资产证券化产品概要

个人住房抵押贷款资产证券化产品(以下简称为“RMBS”),是一种以发起机构(商业银行或住房公积金管理中心)将个人住房抵押贷款作为基础资产,信托给受托机构,并由受托机构发行的证券,其本息的偿付主要来源于基础资产所产生的现金流。目前,国内市场上个人住房抵押贷款主要包括个人住房商业性贷款、个人住房公积金贷款及个人住房组合贷款。RMBS产品按发起机构不同可分为商业银行RMBS和住房公积金RMBS。

二、RMBS产品的发行情况

从资产证券化产品的市场发行情况看,截至2022年6月末,RMBS产品的整体发行规模依然保持第一,占比近三成。

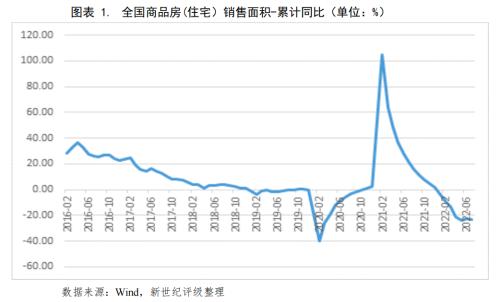

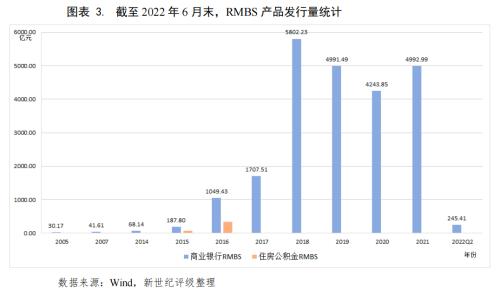

从历年RMBS的发行规模来看,RMBS的发行规模经历了试点阶段、暂停阶段、重启回暖和蓬勃发展阶段。2005年,中国建设银行作为发起机构的建元系列产品开启了国内RMBS市场;2008年,受次贷危机影响,国内资产证券化业务活动暂停;2012年5月,国务院常务会议决定进一步推进信贷资产证券化,新增500亿元的试点规模,在这资产证券化业务重启的阶段,RMBS发行规模占比较小;自2016年以来,RMBS的发行开始蓬勃发展,2017年起成为银行间市场中发行规模最大的产品。

商业银行RMBS方面,随着近年来房地产市场调控政策趋严,商品房(住宅)交易量持续保持低位,银行个人住房抵押贷款的新增投放放缓,RMBS的发行亦随之放缓。2019-2021年及2022年上半年,RMBS发行量分别为4991.49亿元、4243.85亿元、4992.999亿元和245.41亿元。2020年12月31日,人民银行和银保监会联合发布房地产贷款集中度管理新规,规定银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例和个人住房贷款余额占该机构人民币各项贷款余额的比例应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限。商业银行通过发行RMBS来满足房地产贷款额度方面的监管要求,且在新规发布之前已有体现。2020年第四季度商业银行RMBS共发行31单,发行规模合计2443.03亿元,占全年发行总额的57.57%。2021年RMBS发行态势强劲,发行金额与2019年持平。2022年上半年,RMBS仅发行3单,规模合计245.41亿元。今年在受到房地产风险暴露、国内疫情反复经济下行及断供潮的影响,个人住房贷款需求明显下降,2022年上半年RMBS发行量仅有百亿元的水平。

住房公积金RMBS方面,由于2016年下半年以来国内房地产政策调整,住房公积金RMBS的发行近年来一直处于暂停状态。截至2022年6月末,住房公积金RMBS共计发行并存续6单,涉及规模406.77亿元。

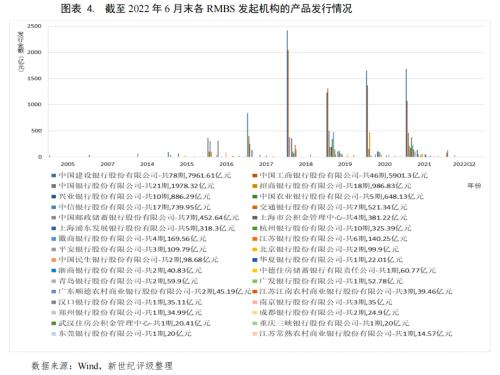

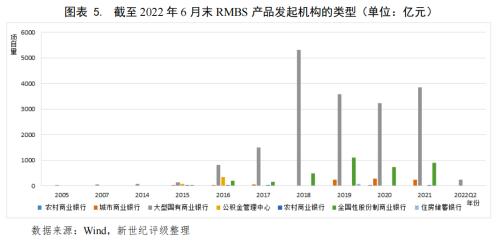

截至2022年6月末,市场上存续288单RMBS产品,共涉及34家发起机构,总发行规模达23767.39亿元。34家发起机构中商业银行有31家,且以大型国有商业银行为主,涉及的RMBS共计178单。中国建设银行股份有限公司、中国工商银行股份有限公司和中国银行股份有限公司发起的RMBS分别占RMBS总发行规模的35.16%、26.85%和9.42%。

三、存续RMBS产品的基础资产特征

截至2022年6月末,尚在存续期内的288单RMBS中,共包含282单商业银行RMBS和6单住房公积金RMBS,基础资产池的特征主要有:(1)资产池笔数众多,具有极强的分散性;(2)基础资产的利率水平不高;(3)基础资产的履约表现时间较长;(4)基础资产的剩余期限较长;(5)同质化程度高;(6)信用质量较好。

四、已发行RMBS的特征

(一)优先级证券的比例

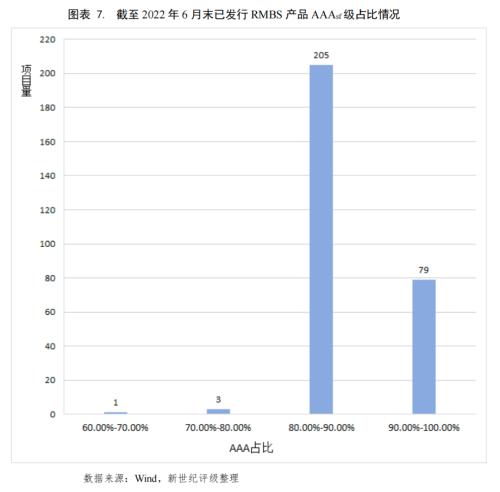

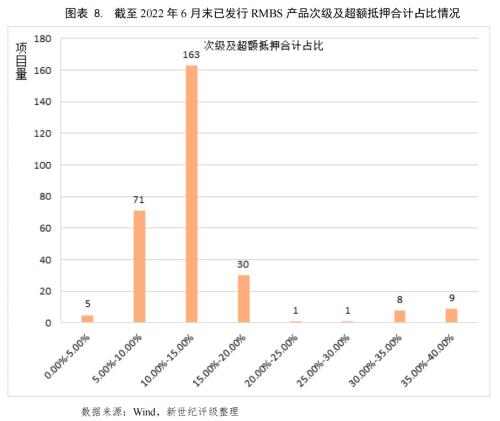

市场上RMBS产品一般都设置了优先/次级的偿付结构,产品不依赖外部增信。RMBS产品的优先级证券的信用等级高,都为AAAsf级,且占比也高,而次级及超额抵押合计占比较低。

商业银行RMBS方面,AAAsf级部分平均占比达87.99%,主要分布在80%-90%的区间内,次级及超额抵押合计平均占比为13.20%,主要分布在10%-15%的区间内。住房公积金RMBS方面, AAAsf级部分的平均占比达89.03%,主要分布在80%-90%的区间内,次级及超额抵押合计平均占比为10.97%,主要分布在10%-15%的区间内。

整体来看,相较于一般的资产证券化产品,无论是商业银行RMBS还是住房公积金RMBS的优先级证券所获信用支持都较低,其主要原因在于基础资产分散性很强,放贷机构的放贷标准严格,该类资产的信用表现优良且稳定。

(二)封包期情况

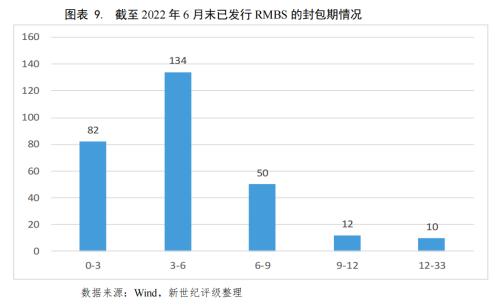

商业银行RMBS的加权平均封包期为0.38年,住房公积金RMBS的加权平均封包期为0.41年。一般封包期越长,其累计的利息回收款越多,对优先级证券的信用支持也就越大。特别是住房公积金RMBS,为了缓释负利差的风险而设置了较长的封包期。

(三)基础资产利率类型及发行利率的变化情况

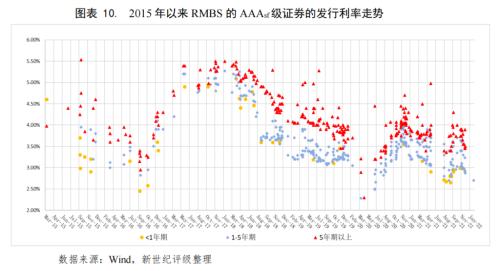

截至2022年6月末,已发行的RMBS利率类型主要以浮动利率为主。由于RMBS的基础资产主要以浮动利率为主,为防止基础资产利率重设带来的利差变化风险,在证券端也以浮动利率为主,同时在参照的基准利率和调息的频率上也做了相应的匹配。2020年,LPR机制落地,新增及存量房贷迎来利率“换锚”,但考虑到“换锚”时的利率水平保持不变且基准水平依然按年调整,预计短期内LPR机制的落地对RMBS的基础资产及优先级证券的表现影响有限,而长期仍需关注利率类型变化对RMBS产品的影响。

2018年以来,受到整个市场资金面逐步宽松的影响,获得AAAsf级评级的RMBS优先级证券的发行利率总体呈下行趋势。2020年下半年,市场资金面趋紧,发行利率小幅回升。2021年,得益于资金面的宽松,发行利率又有所下行。

四、存续RMBS基础资产的信用表现

(一)31-60天累计逾期率[1]

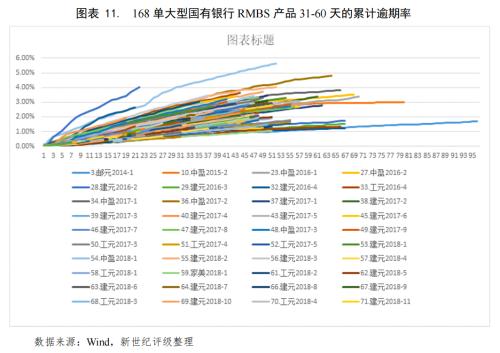

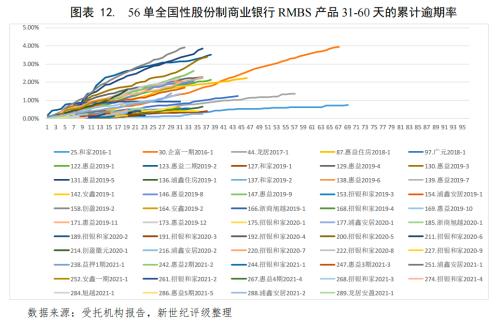

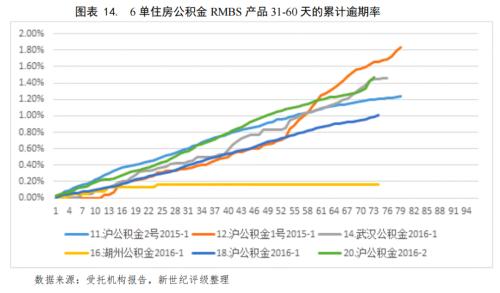

根据受托机构报告,我们通过考察历史静态池数据中31-60天的累计逾期率来分析存续中的RMBS产品的资产池的信用质量。按发起机构类型分成四组:大型国有银行、全国性股份制商业银行、城市商业银行和住房公积金中心。由于农村商业银行以及住房储蓄银行发行量较小,样本较少,本次分析不作取样。同时,出于表现期等因素的考虑,我们最终选取了表现期超过6个月的168单大型国有银行RMBS、56单全国性股份制商业银行RMBS、31单城市商业银行RMBS和6单住房公积金RMBS作为样本,以观测不同类型发起机构的基础资产信用表现情况。

(1)各表现期内,大型国有商业银行RMBS产品的信用表现很好,31-60天的累计逾期率很低,除个别几单累计逾期率增长较快,其余产品整体表现较为趋同。

(2)各表现期内,全国性股份制商业银行RMBS的31-60天的累计逾期率很低。但相较于大型国有商业银行RMBS而言,表现期较长的全国性股份制商业银行RMBS的31-60天的累计逾期率差异化更为明显。由于大多数产品表现期较短,其基础资产信用表现的稳定性尚待观察。

(3)城市商业银行RMBS总计发行量较小,从存续期表现来看,该类产品的31-60天累计逾期率分化较为明显。不同于大型国有商业银行以及全国性股份制商业银行,由于城市商业银行个贷业务基本在本省市内经营,基础资产借款人的地区集中度很高,受各地经济水平、房地产市场、房贷政策及放贷标准的差异化影响,城市商业银行RMBS基础资产的信用表现差异较大。

(4)截至2022年6月末,处于存续期内的住房公积金RMBS产品共计6单。各表现期内,住房公积金RMBS的31-60天累计逾期率极低,基础资产信用表现明显好于商业银行RMBS,其原因主要在公积金中心的放贷标准更为严格,借款人信用质量更优。

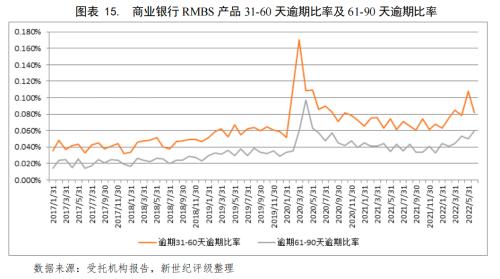

2020年至今,受国内新冠疫情影响,大量企业出现了关闭、停工、延期复工等现象,导致失业率有所上升,居民的还款能力承压。我们基于上述抽样样本,对RMBS的31-60天逾期比率[2]和61-90天逾期比率[3]的动态变化情况进行观察,分析国内新冠疫情以来对RMBS基础资产信用表现的影响。

商业银行RMBS方面,2017-2019年,商业银行RMBS的31-60天逾期比率大约在0.04%-0.06%区间,61-90天逾期比率在0.02%-0.04%区间,信用表现良好。受2020年初新冠疫情影响,商业银行RMBS的31-60天逾期比率在2020年3月末出现峰值,达0.171%,61-90天逾期比率相继在2020年4月末出现峰值,达0.097%。随着国内疫情得到快速控制,企业大面积复工,31-60天逾期比率和61-90天逾期比率快速下降,并逐步回落。然而,随着国内疫情反复叠加宏观经济环境的变化,2021年,商业银行RMBS的31-60天逾期比率大约在0.06%-0.08%区间,61-90天逾期比率在0.03%-0.05%区间,仍高于疫情前的逾期比率。

2021年12月和2022年3月新型冠状病毒变种奥密克戎先后在西安和上海两个千万级人口的大城市大规模爆发,对国民经济发展和社会生活造成严重影响。商业银行RMBS的31-60天逾期比率在2022年5月末达到0.108%,61-90天逾期比率在2022年6月末达到了0.060%左右。

住房公积金RMBS方面,2017-2019年,住房公积金RMBS的31-60天逾期比率大约在0.02%-0.04%区间,61-90天逾期比率在0.01%-0.02%区间,信用表现优于商业银行RMBS产品。2020-2021年,该类产品31-60天逾期比率和61-90天逾期比率均出现小幅上升,分别落在0.03%-0.06%区间和0.01%-0.03%区间,高于疫情前,但上升幅度明显低于商业银行RMBS产品。2022年上半年受奥密克戎在国内爆发的影响,住房公积金RMBS的31-60天逾期比率在2022年5月末达到0.19%,61-90天逾期比率也在2022年6月末达到峰值0.06%。

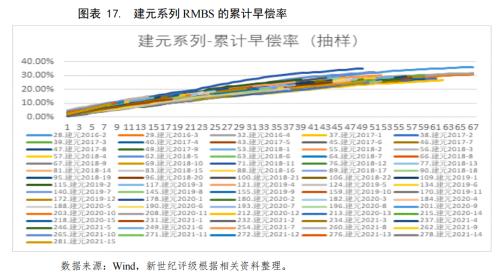

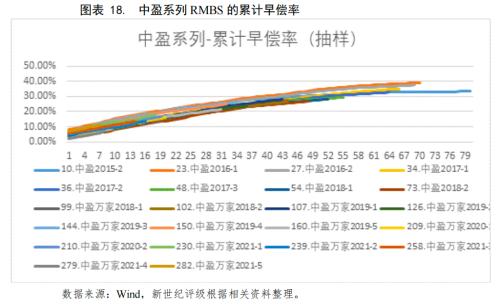

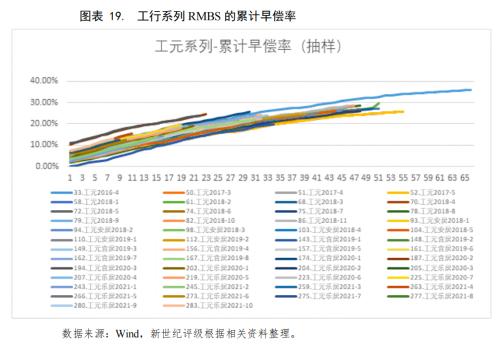

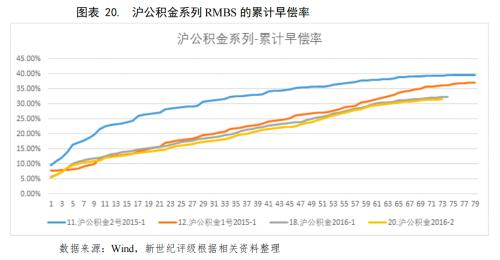

(三)基础资产的早偿情况

基础资产借款人由于各种原因会提前还款。如果RMBS产品的基础资产池对于证券端形成超额利差,早偿将消减超额利差对优先级证券的保障程度;若是负利差的情况,早偿可缓解负利差对优先级证券的不利影响。

商业银行一般在前期的1-3年会针对早偿行为设置不同程度的手续费,3年以后通常不会有手续费,这时提前还款的意愿会比之前强。住房公积金贷款由于贷款利率水平更低,相应早偿的意愿也会较低,然而,若是借款人仅为纯公积金借款者,房贷负债水平较低,若有置换改善性住房的需求,很有可能会早偿。

五、总结与展望

从RMBS的发行看,RMBS产品的发起机构越来越多元化,中小银行逐步参与到该市场中。2019年以来,受房地产政策调控的持续影响,各银行的房贷增速放缓,RMBS发行规模有所下降。受2020年末房地产贷款集中度管理新规的影响,2021年RMBS发行量有大幅度的增长。2022年受到房地产风险暴露、国内疫情反复经济下行及断供潮的影响,个人住房贷款需求明显下降,2022年上半年RMBS发行量断崖式下跌。不过,从发行规模看,RMBS发行量仍占据银行信贷资产证券化市场的主导地位。

从RMBS基础资产的信用表现看,近年来经济增速开始放缓,居民的可支配收入增速也将进一步放缓,居民杠杆率走高,叠加2020年新冠疫情的影响,房贷的偿付压力有所上升,RMBS基础资产的信用表现出现小幅下滑。然而,RMBS具有基础资产分散性高、账龄长,初始抵押率低和放贷标准严格的特点,逾期情况依然保持着较低的水平。

[1] 31-60天累计逾期率=各表现期内逾期31-60天的逾期贷款余额之和/初始起算日的贷款余额。

[2]当月末逾期31-60天逾期比率=当月末各产品逾期31-60天贷款余额之和/当月末各产品贷款余额之和。

[3]当月末逾期61-90天逾期比率=当月末各产品逾期61-90天贷款余额之和/当月末各产品贷款余额之和。

作者:新世纪评级债券结构融资部

周思齐 唐诗怡 林骁天 李奕欣 李佳阳 董仪 潘文杰 徐宇扬

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56