中国银河:给予亨通光电买入评级

中国银河证券股份有限公司赵良毕近期对亨通光电进行研究并发布了研究报告《亨通光电2024年三季报业绩点评:能源互联订单盈,业绩跃升前景明》,本报告对亨通光电给出买入评级,当前股价为17.31元。

亨通光电(600487) 事件:公司发布2024年第三季度业绩报告。2024年前三季度,公司实现营收423.99亿元/+20.79%,归母净利润23.15亿元/+28.32%,扣非净利润22.08亿元/+30.02%。24Q3单季度,公司实现营收157.85亿元/+32.38%,归母净利润7.05亿元/+27.25%,扣非净利润6.93亿元/+40.94%。 促进海洋能源产业高效发展,公司整体战略发展规划明确:公司专注于通信网络与能源互联两大核心主业,在光通信、海洋通信、智能电网、海洋能源等产品与解决方案方面行业领先。截至2024年第三季度,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约200亿元、海洋通信业务订单约60亿元、PEACE跨洋海缆通信系统运营项目订单超3亿美元。为推动海洋能源板块的全球化产业布局,公司通过子公司江苏亨通高压海缆有限公司成功引入十家战略投资者,海洋能源板块融资总额达25.9亿元,有利于促进公司良性运营和可持续发展,符合公司整体战略发展规划和长远利益。 持续深化激励体系,打造企业与员工利益共同体:为充分调动核心骨干人员的积极性和创造性,公司制定2024年限制性股票激励计划,拟向公司部分核心骨干人员授予不超过21,553,532股A股限制性股票,股票来源为公司从二级市场回购的公司股票。2024~2026年度业绩考核营收目标增长率分别为15%、25%、35%,触发增长率分别为12%、20%、28%;归母净利润目标增长率分别为20%、30%、40%,触发增长率分别为16%、24%、32%,为公司长远稳健发展提供坚实的机制和人才保障。 投资建议:公司是国内光电缆龙头,能源互联领域在手订单丰富,同时公司布局智能电网与光通信业务,多板块布局成长空间广阔。我们给予公司2024-2026年归母净利润预测值为28.31亿元、34.45亿元、38.17亿元,对应EPS为1.15元、1.40元、1.55元,对应PE为15.57倍、12.79倍、11.55倍,维持“推荐”评级。 风险提示:海洋业务发展不及预期的风险、原材料价格波动的风险、海外产业政策的风险。

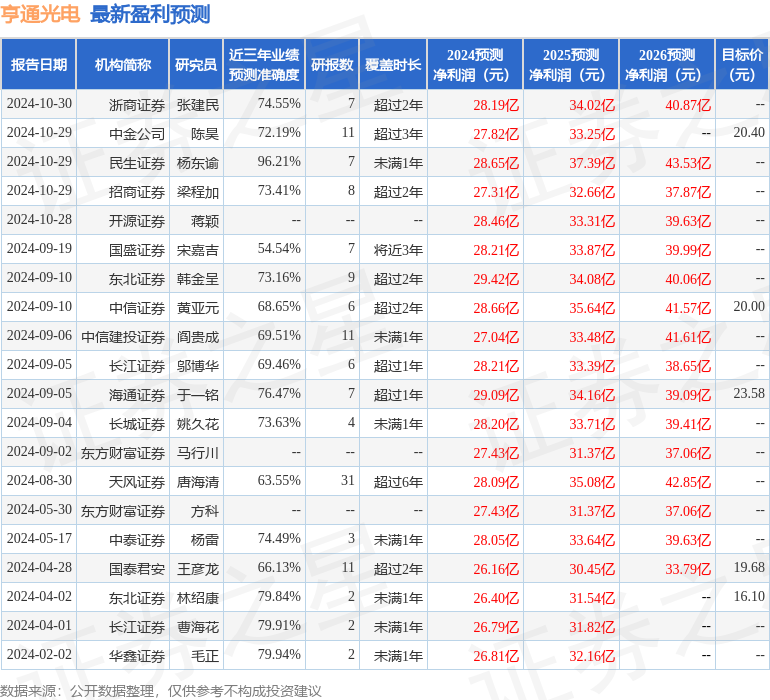

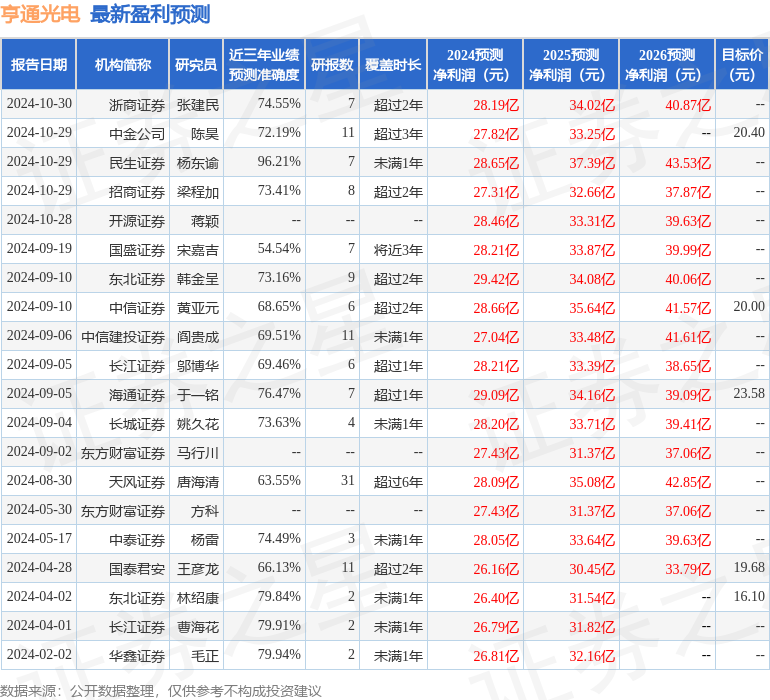

证券之星数据中心根据近三年发布的研报数据计算,民生证券杨东谕研究员团队对该股研究较为深入,近三年预测准确度均值高达96.21%,其预测2024年度归属净利润为盈利28.65亿,根据现价换算的预测PE为15.44。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为19.77。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38