华安证券:给予海格通信买入评级

华安证券股份有限公司邓承佯近期对海格通信进行研究并发布了研究报告《短期业绩波动,坚持投入研发静待花开》,本报告对海格通信给出买入评级,当前股价为11.28元。

海格通信(002465) 主要观点: 事件描述 10月29日,公司发布2024年三季度报告,披露公司2024年前三季度实现营业收入37.67亿元,同比下降6.66%,归母净利润1.85亿元,同比下降48.43%。 行业客户调整及周期性波动影响业绩,坚定投入研发构筑核心竞争力受行业客户调整及周期性波动影响,以及公司在北斗、无人、卫星互联网、低空经济、6G等新兴领域研发费用同比增加,同时公司大幅加大了民品业务拓展投入,公司利润有所下滑。 根据公司8月27日投资者调研记录表所述,公司高度重视自主创新,坚持技术与市场融合的创新战略,持续保持高比例研发投入,近年来研发投入占营业收入的比例达15%左右,重点投向北斗三号全产业链、下一代卫星通信、无人系统与平台、卫星互联网终端及核心部件、国产化芯片、人工智能、低空经济、6G等领域,面向行业集结无人算法、芯片设计、验证等中高级人才,有效开展核心技术、关键技术的攻关与突破,促进不同专业产品、不同客户市场之间的横向与纵深拓展,实现应用平台的跃升、政企与行业市场的突破以及面向未来竞争的技术储备,持续构建“存量-增量-前瞻跟踪”良好布局,保持着良好的持续发展能力和创新能力。 投资建议 根据公司2024年三季度报告,我们调整盈利预测,预计公司2024-2026年归母净利润分别为5.99亿元/8.68亿元/11.36亿元(2024年/2025年/2026年前值为8.16亿元/10.34亿元/12.63亿元),同比增速为-14.8%、44.9%、30.8%。对应PE分别为46.38倍、32.01倍、24.48倍。维持“买入”评级。 风险提示 下游需求不及预期,北斗产业发展不及预期。

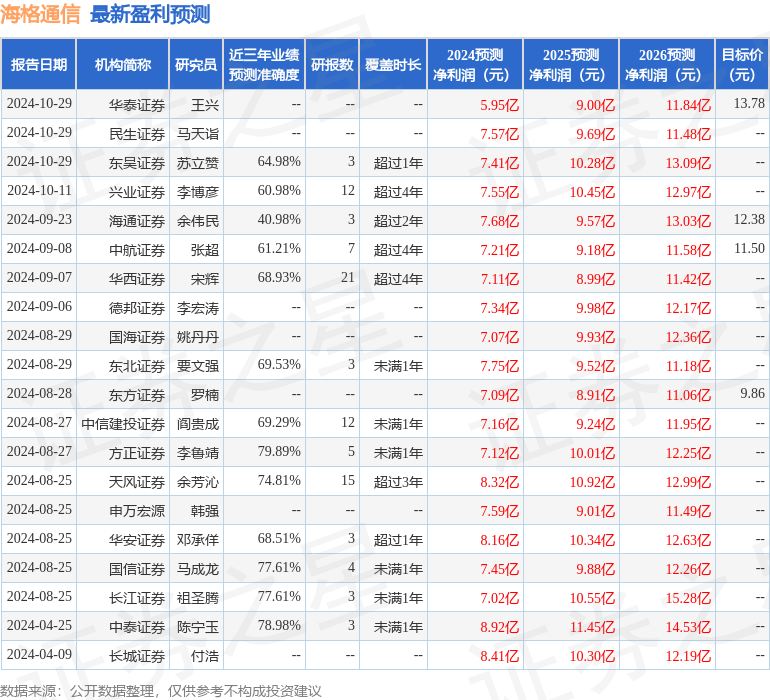

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利7.12亿,根据现价换算的预测PE为38.62。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为11.54。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26