民生策略:越临近衰退 那么真正意义的滞胀即将到来

【报告导读】为真正的滞胀环境做好应对。

Summary

摘要

1国庆期间的海外市场:基于宽松的博弈

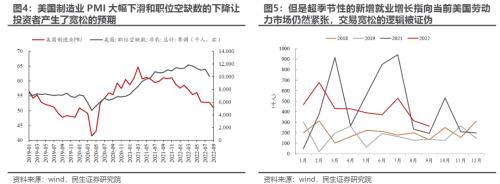

十一期间,海外风险资产整体上看多有反弹,同时也出现了较为明显的波动:首先是基于美国制造业PMI的下行与职位空缺数的下降来博弈政策的宽松,跨市场和风险资产类别均出现了全面反弹;再到高于预期的美国就业数据的公布后联邦基金期货市场价格隐含的2022年11月加息75bp的概率快速上升至81.1%,主要金融市场的股票指数此后大多出现明显的回调。回顾9月,美元指数的上行(钱在变贵)几乎驱动了所有风险资产的下跌,而美元指数的下行又带来了风险资产的反弹。但值得关注的是:自9月27日美元指数见顶至10月7日,原油、黄金、铜、铝等主要大宗商品均有上涨,且涨幅要高于同期主要股票指数的修复进度:主要大宗商品的价格高于了此前美元指数见顶时的水平,而大多数股票指数却没有相似程度的反弹。

2越临近衰退,那么真正意义的滞胀即将到来

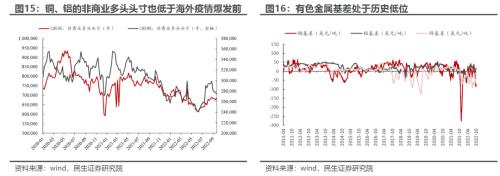

基于美林时钟的“衰退了就没有通胀”是市场投资者认知陷阱。当下两大因素正在进入视野:其一是大宗商品并未出现过往的供给释放,反而供给刚性的问题再次加剧,OPEC的减产决定与欧盟对俄罗斯的新一轮制裁使得全球范围内大宗商品供给不足的矛盾愈发尖锐;其二是在劳动薪酬的推动之下,通胀展现出了很强的粘性,当前美国企业工人时薪的同比增速仍处高位,同时劳动参与率反而略有下降,“工资—通胀”螺旋仍在演绎。大宗商品所面临的供给冲击与劳动力成本上升所带来的通胀粘性相结合,形成了海外经济基本面的滞胀特征,而我们此前强调的“过剩的金融资产”将在未来起到需求保护和合意库存提升的助推。当前原油、黄金以及主要有色金属的非商业多头持仓头寸均明显低于2020年初海外疫情爆发前的水平;从商品基差的角度来看,当前原油基差正从深度贴水中开始修复,有色金属的基差也处于历史低位。从资产定价的角度来看,当前对大宗商品定价里交易了过多宏观的衰退预期,可能反而会在进入真实衰退期时开始重新交易供需基本面。因此未来看,一旦衰退确认和美元走弱出现,大宗商品反而会开始更全面的反弹。

3国内宏观波动率放大,解决“滞”是关键,且有滞必有“胀”

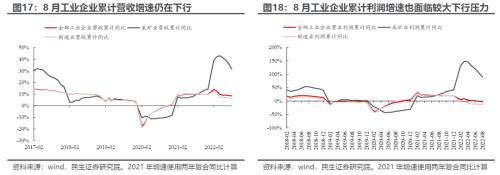

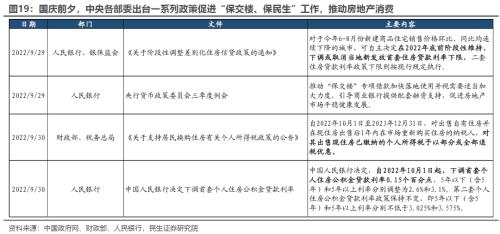

房地产市场低迷的景气度向其他板块扩散正在得到经济数据的验证。从工业企业经营数据来看,无论是采矿业还是制造业,8月的累计营业收入与累计净利润的同比增速均在持续下降;受新冠疫情扰动的影响,国庆期间的出行与消费数据相比历史同期也有所下行。与之呼应的是,中国产业政策与企业趋势发展共振最突出的部分制造业海外上市企业重新回到了年内低点,宏观波动率放大下很多行业难以独善其身。在国庆节前夕,中央与地方政府先后采取积极的措施,支持“保交楼、保民生”相关工作的推进和稳定房地产市场的预期。作为资本品的房地产在房价预期未有扭转下,基本面是否就此触底回升有待后续验证,这也就意味着市场将期待更多政策出台。值得一提的是,认为中国经济上述问题不能扭转的投资者也不应该对“宽松”交易有太多期待,因为上述场景下人民币的贬值压力将会加大,在海外滞胀格局下也中国经济也将面对更多输入性的压力,A股的未来关键仍是基本面而非宽松期待。

4绝处之花

全球滞胀格局越发明显,我们仍然选择和未来更重要的资产站在一起,其中包括能源(油、煤炭)、有色金属(铝、金、铜、钼)、运输(油运、干散运)、能源转换的电力。市场的乐观理由仍然是对经济走出下行的期待:房地产、基建、银行。成长未来可以关注适应于实际收入下降时期的军工和元宇宙。

风险提示:

报告正文

1、国庆期间的海外市场:博弈宽松后的回摆

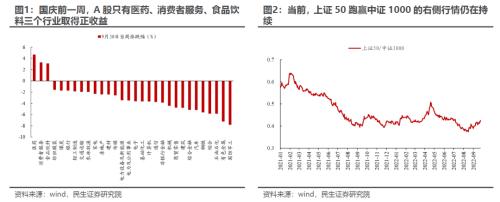

在国庆节前一周,A股再次出现较大幅度的调整,只有医药、消费者服务、食品饮料三个行业取得正收益。我们在之前的报告《秩序的重建》中曾指出:当前与经济总量更相关的行业可能更具有“反脆弱”的特征,风格切换也并不一定需要经济复苏作为支撑。当前,上证50跑赢中证1000的行情依然在持续。

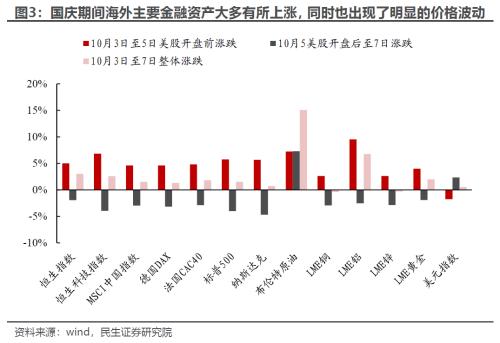

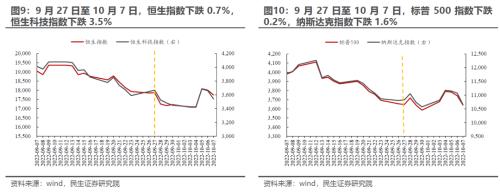

在国庆节期间,海外主要金融资产大多有所上涨,但同时也出现了明显的价格波动,尤其是股票资产。从10月3日至5日美股开盘前,全球主要股票类资产出现明显上涨,其中恒生指数上涨5.0%、恒生科技指数上涨6.8%,美股标普500指数、纳斯达克指数均上涨5.7%。而在10月5日美股开盘后,海外主要金融市场的股票类资产都出现了明显的回撤。

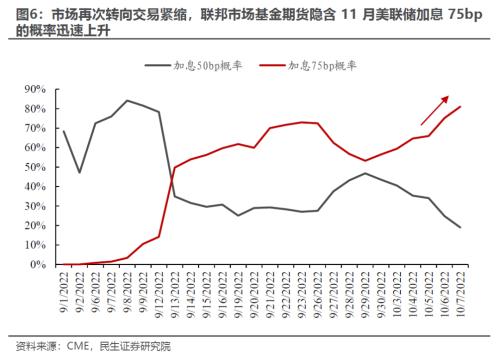

海外市场大幅波动背后,实际反映的是投资者从博弈宽松、到预期重新向紧缩回摆的过程。10月4日公布的美国9月制造业PMI(相较8月有明显下滑)、和10月5日公布的职位空缺数(2021年中以来新低)一度让投资者产生了美国就业市场降温、美联储可能会转向宽松的预期;但是此后美国ADP新增就业和新增非农就业人数均高于市场预期,同时美国失业率甚至从3.7%下降至3.6%,均指向此前博弈宽松的逻辑被证伪。市场再次转向交易紧缩,美国联邦基金期货市场价格隐含的2022年11月加息75bp的概率已快速上升至81.1%。

2、真正的滞胀正在开始,大宗商品的“反脆弱”

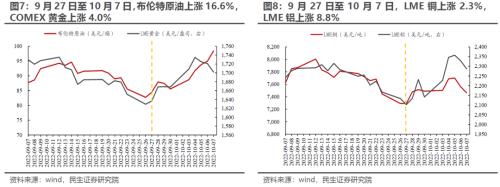

值得注意的是,在十一期间海外投资者“博弈宽松—回摆至紧缩”的过程中,以原油为代表的大宗商品展现出了较强的韧性。实际上,自9月27日美元指数见顶以来,主要的大宗商品均出现明显的上涨,对美元的贬值展现出了很大的弹性。如果从9月27日开始计算,美元指数回落推动了主要的风险资产反弹,但是这一轮市场的大幅波动中做多大宗商品的收益要显著高持有以股票为代表的风险资产的受益。主流大宗商品价格均显著高于了9月27日的价格。

从基本面的角度来看,通胀的粘性造成了上述的分化:由于通胀粘性的存在,导致了美国即使出现衰退,通胀的存在将制约长期利率中枢,而一旦出现宽松则会让通胀有更大的反弹。当下问题体现为两个方面:

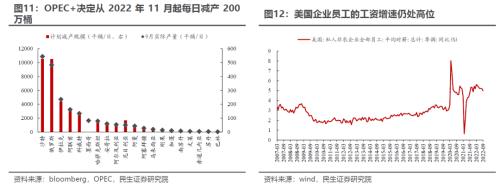

其一是供给刚性的问题再次加剧。10月5日的原油输出国组织会议决定OPEC+将进行减产,减产规模为200万桶/日,其中沙特、俄罗斯、伊拉克、阿联酋、科威特五个最大的产油国合计减产超150万桶/日;与此同时,欧盟于10月6日也正式批准对俄罗斯的第八轮制裁措施,其中包括禁止俄罗斯的钢铁制品、化工制品等工业产品向欧盟出口,同时开始推进对俄罗斯出口石油的进行限价的立法工作。此前俄方曾明确表示不会向对俄能源实施最高限价的国家出售石油。当前环境下,全球范围内上游资源品供给不足的矛盾仍然在变得愈发尖锐。

其二是在劳动薪酬的推动之下,通胀展现出了很强的粘性。从美国最新公布的就业相关数据来看,9月美国私人部门非农企业员工工资的同比增速依然在5%附近,显著高于疫情前的水平;同时环比动能与8月相比也维持在0.3%的速度向上增长,劳动参与率则下降至62.3%。在人口老龄化的影响逐渐显现、区域化趋势越发明显的背景下,劳动力要素价格的上涨正在增加通胀的粘性。

上述情况使得挂靠通胀的资产成为了更有韧性的资产,在货币政策走强时具有韧性,而一旦转入宽松则将出现更大反弹。

从资产定价的角度来看,当前对大宗商品定价里交易了过多宏观的衰退预期,可能反而会在进入真实衰退期时开始重新交易供需基本面。当前原油、黄金以及主要有色金属的非商业多头持仓头寸均明显低于2020年初海外疫情爆发前的水平;从商品基差的角度来看,当前原油期货价格仍低于现货价格,有色金属的基差也处于历史低位。宏观衰退预期带来的对行业供需基本面定价的巨大压制是当前商品定价的主要特征,大概率出现的是衰退确认后因美元指数确定走弱带来更为广泛的商品反弹。

在海外经济状态明显呈现出滞胀特征的背景下,大宗商品所具有的优势将会愈发明显。如果美国可以在加息周期中实现经济的软着陆并走向复苏,那么需求的增长将放大上游资源品供给不足的矛盾,进而推动价格的上升;如果美国真的走向衰退,那么在经济下行引发美元走弱的环境中,大宗商品价格将从宏观预期压制中解脱,大宗商品定价将因供需差异出现明显分化,并获得美元计价的价格支持。

3、国内宏观波动率放大仍是大概率事件

此前房地产市场低迷的景气度向其他板块扩散正在得到经济数据的验证。从最近公布的8月份工业企业经营数据来看,全部工业企业整体累计营业收入的同比增速在持续下降,同时累计净利润的同比增速也已经由正转负;无论是采矿业还是制造业,营收与利润增速下降的特征都较为明显。当前地产带来的经济下行压力已经开始向政策支持性行业扩散,从资产价格看最具中国产业政策扶持、弯道超车特点的新能源整车企业的股价大多出现大幅回撤并接近年内低点。

不过需要看到的是,当前变化正在发生。我们在报告《最“结实”的堡垒》中曾指出,当地产的问题不再只是房地产的问题时,地产问题的解决也就会变得愈发紧迫起来。在国庆节前夕,人民银行、财政部、税务总局等多部委先后发布政策文件,支持“保交楼、保民生”相关工作的推进和稳定房地产市场的预期;同时在十一期间,多地地方政府以房地产交易会或房地产博览会的形式、通过发放补助减免税费的方式支持房地产消费。

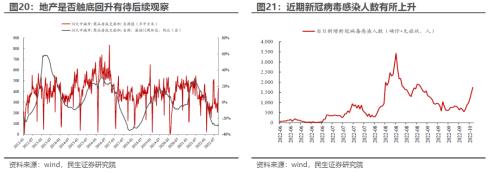

尽管变化正在发生,但是基本面是否就此触底回升有待后续验证。近一周来房地产销售面积虽在环比上有所改善,但是滚动52周的房地产成交面积仍处在历史低位。此外,新冠疫情对经济基本面的扰动仍然存在,国庆假期全国旅客发送量较往年有所下降,约是2019年的四成左右;与此同时,近期新冠病毒感染人数有所反复。站在当前的时点上,面对经济基本面走向的不确定性,可以预期的是未来宏观波动率放大仍然是大概率事件。

中国的核心问题在于“滞”,但其实滞本身也会带来胀,因为一旦地产基本面下行、叠加消费的疲软,那么人民币或将继续承压,海外原材料的输入性压力将向国内传导;如果中国经济进入复苏,即使上游资源会因供给不足带来价格上行,但是中国本身属于制造业为主的经济体,其带来终端通胀的压力可能较小,那么通胀对于权益市场和经济体而言相对友好。因此,在此前的报告《应对变化与动荡》中,我们曾指出房地产是否复苏其实和风格切换无关。

4、全球滞胀下的投资布局

十一期间,在全球投资者基于衰退、通胀和货币政策反复回摆的交易中,我们看到了真正的滞胀正在走进现实。美林时钟式的通胀只是滞后需求回落的思考范式正在远去,挂靠通胀粘性的大宗商品更具有“反脆弱”特征。

回到国内来看,此前房地产的下行压力对其他行业造成的外溢性影响正在得到经济数据的验证。当前一系列促进房地产消费的措施正在落地,但经济基本面是否可以就此触底反弹则有待进一步的验证,未来更有可能出现的情境是宏观波动率的放大。

在宏观波动率逐步放大的环境中,我们选择和未来更重要的资产站在一起,其中包括能源(油、煤炭)、有色金属(铝、金、铜、钼)、运输(油运、干散运)、能源转换的电力。市场的乐观理由仍然是对经济走出下行的期待,我们推荐:房地产、基建、银行。成长未来可以关注适应于实际收入下降时期的国防军工和元宇宙。

5、风险提示

1)海外超预期衰退。如果海外出现超预期的衰退,那么通胀与需求将会出现明显下行,同时海外经济体的货币政策可能会由紧缩快速过渡至宽松。

2)地产下行对经济影响有限。如果地产下行对经济的影响有限,那么这将意味着经济下行压力相对而言并不大,那么宏观波动率存在收敛的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33