META再扩资本开支,25年还能涨么?

由于前几个季度 $Meta Platforms, Inc.(META)$ 的财报行情波动都较大,因此Q3财报季市场预期”Mag 6“的波动性中,META的预期波幅是最大的,通常来看,10%上下的波动也不罕见。由于META是目前股价单价最高的“Mag 7”公司,平日里相对清淡的交易反而会更加凸显Earnings的放大情绪。

不过,在10月30日盘后公布24Q3财报后,META跌幅仅为3%左右,大概率会出现期权双杀。

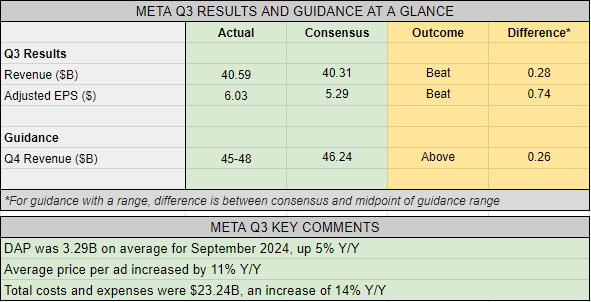

整体来看,当期的业绩依然稳健地超预期,尤其是在预期相当高、前一日同行SNAP表现超凡的情况下,兑现市场预期已经是不容易的事。

同时,指引也相对坚实,虽然资本支出继续上调,也公开了25年继续上调的计划,但是投资者对META的支出似乎已经习惯,并且对其AI方面的计划也抱有期望,所以没有出现Q1那样崩溃式大跌。

投资要点

开源端:收入在高预期中表现稳健,指引也不拉胯。

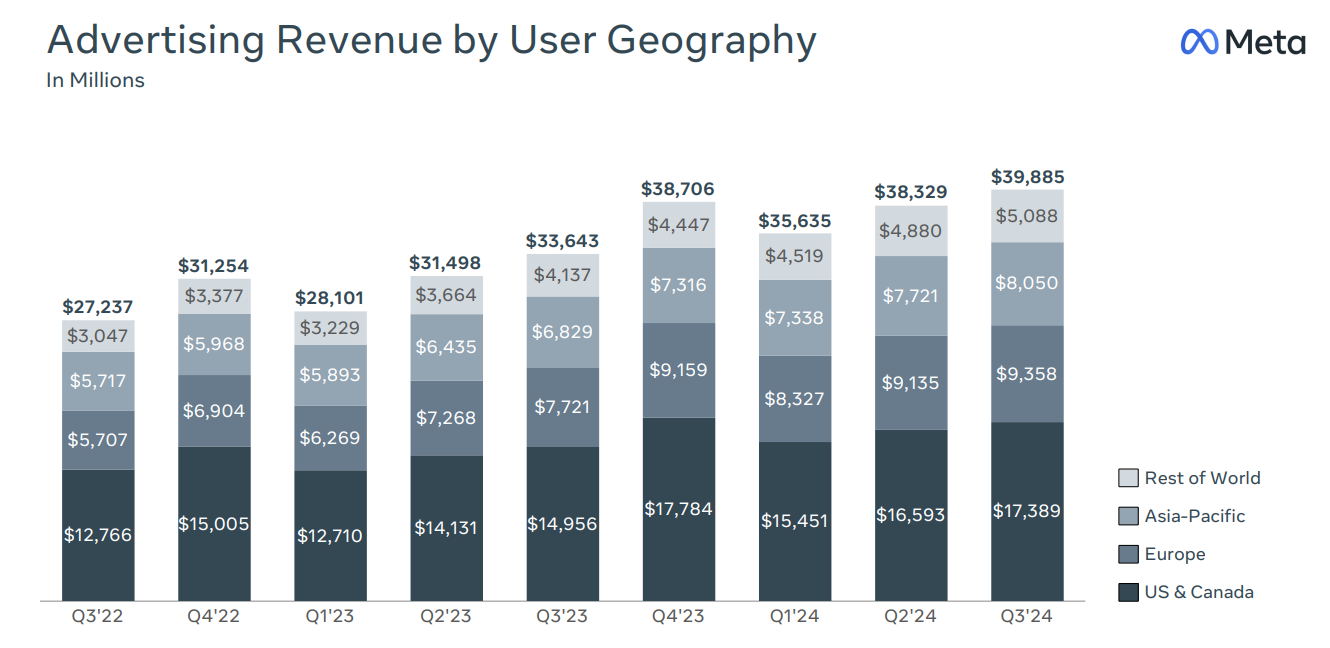

公司Q3营收为405.9亿美元,同比增长18.9%,高于市场预期402.5亿美元,基本也都是由广告收入组成。由于去年Q3的增速达到24%,基数相当高,因此这一增速实为不易。

广告非常反应宏观环境,尤其是消费品行业。主要来源有三个:

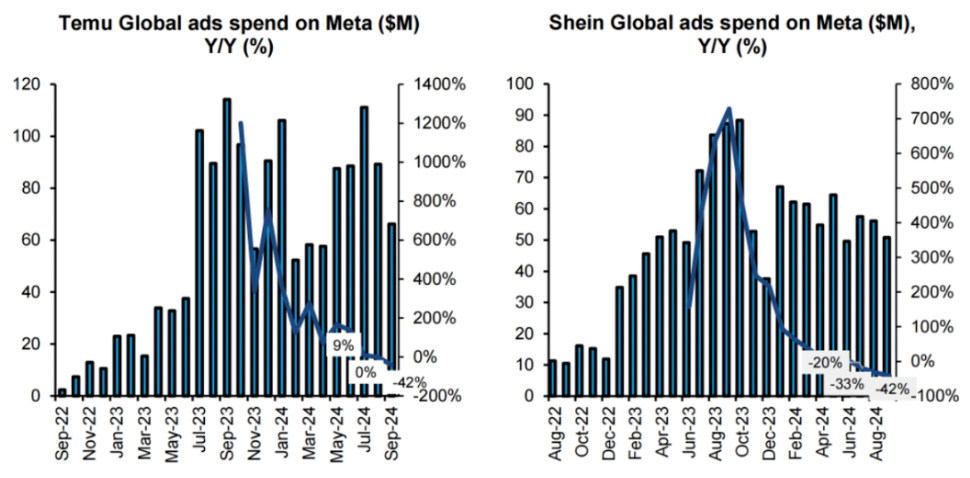

海外电商的贡献,包括Temu,Shein,以及其他跨境电商的必须投入;由于品牌广告对规模效应更注重,因此META的海量活跃用户是最大保障,但相对来说,中小商家更注重ROI,因此变化会更大一些。从近几个月的趋势来看,Shein因为IPO受阻已经放缓开支,而Temu也不太可能再度增加投放预算。

通过AI结合的广告算法工具Meta Advantage+来提高效率。主要够为新添加或表现不佳的创意提供更多曝光机会,从而提升整体广告效果。这也是为META了对冲ATT(苹果的应用跟踪透明政策)的影响

大选年的政治平台广告。Mark Zuckerberg在年中主动爆料了拜登当时精选时Fake news的信息,也一定程度上反应了市场对Trump再度执掌的预期,也是为了缓解政治广告偏袒性的压力。从这个角度看,META也给自己留了条后路,另外,随着X.com的Elon Musk明确支持Trump之后,Harris的支持者就可能更多的转投Threads。

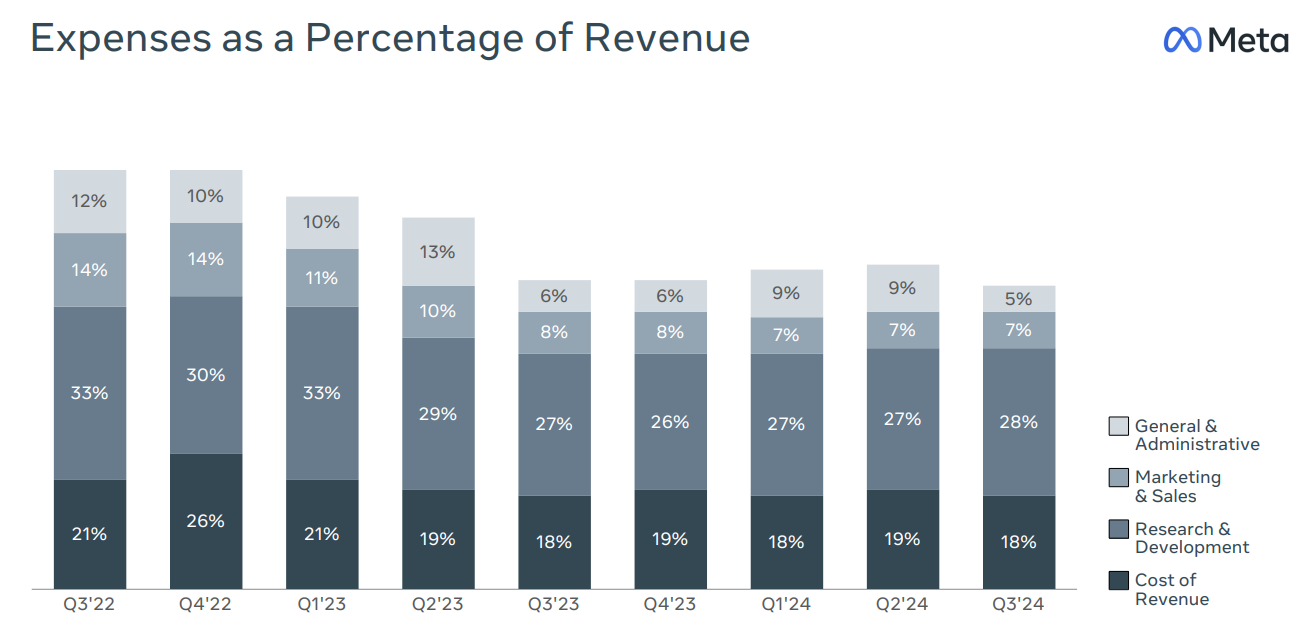

节流端:折旧摊销成本隐患增大,资本开支依然不减。

Q3的运营利润达到174亿美元,同比增长26%,仍然高于收入增速,说明目前的利润率仍然在时候仓接受范围内。但同时,过高的资本开支带来的折旧摊销成本隐患也逐渐升级。

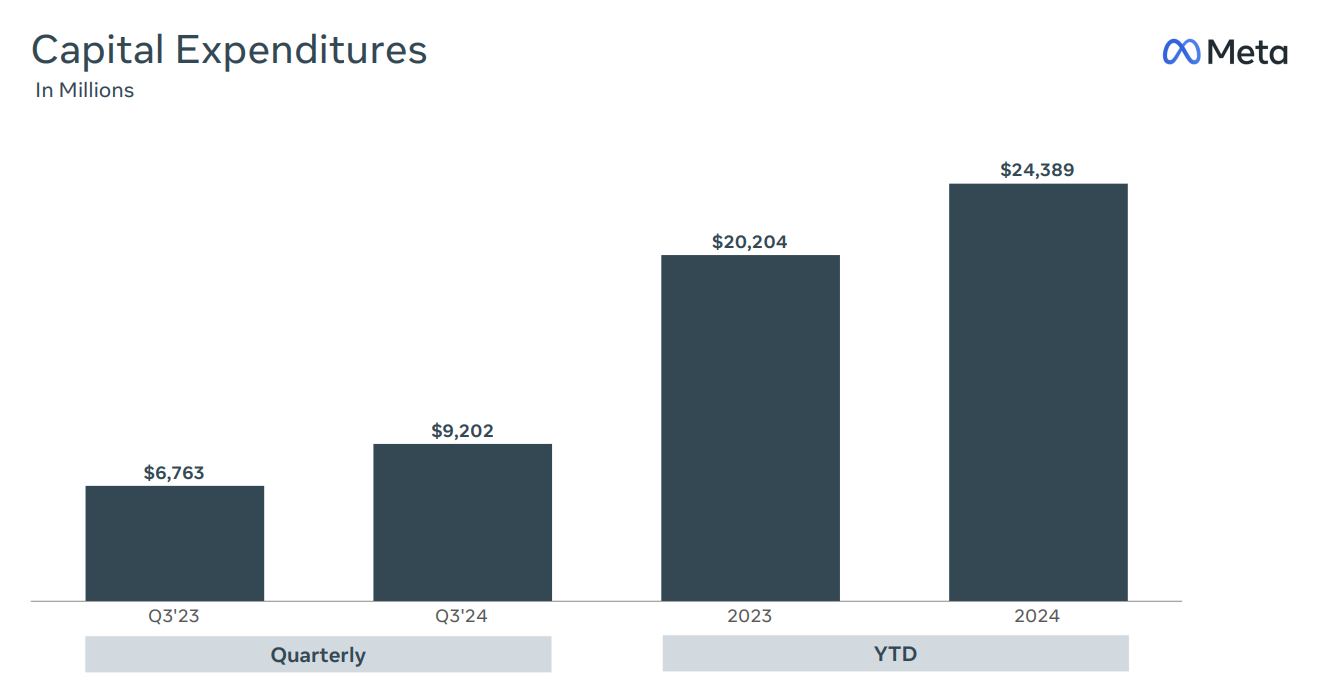

Q3的CapEx为92亿,低于市场预期,Capex指引从上个季度的370亿至400亿,提升至380-400亿区间,Q1时则为350亿至400亿美元。下限的提升往往就是实际开支的提升,实际的影响会更大。

同时,高管表示在2025年回继续提升资本支出指引,虽然市场对”高资本开支“已经有了预期,但是目前的预期仅为450亿美元,如果超过,或者达到500亿美元以上,依然会对股价预期重创。

而资本开支带来的折旧与摊销在Q3增长了40%,远远高于收入增速。以这个趋势来看,明年的利润率多少会受到影响。

VR依然亏损,大周期难料。

元宇宙部门Reality Labs亏损仍然严重,Reality Lab的收入2.7亿美元,同比增29%,但低于市场预期的3.1亿美元。运营亏损44亿美元,2020年以来的累计运营亏损已超过580亿美元。

虽然Quest VR头戴设备和Ray-Ban Meta智能眼镜都是Q3的亮点,但是整个VR行业仍需要等更成熟的产品来铺开开发者生态环境,Apple的Vision Pro也基本熄火,并砍单。

不过市场对VR业务的期待并不高,只要不是严重亏损影响到利润率,投资者也不会把这部分的估值Price-in,短期内以减亏为目标更切实际。

现有估值能否保持?

从利润倍数来看,META在Mag 7中已经不算最低了(下有Google),短期的前瞻市盈率以收盘价来算为25倍,对应2025年应为23倍左右。

但是目前市场对META的预期比较爆满,且业务的单一性让其优势(原生Facebook Family用户体量)和劣势(阶段性的红利消失)都很明显。尤其是META非常吃宏观因素的变化,新的广告增量是投资者关注的重点,消费方面电商的支出在降低。这也是为何公司要不惜代价下注AI(例如最近的AI搜索引擎)以及引流(Threads)

当然,公司的现金储备以及巨额的回购一直是对股价最大的支持之一。Q3因为股价位置相对较高,回购89亿美元,分红13亿,比Q1的150亿美元相对较低。全年的500亿回购计划仍然绰绰有余,同时也证明如果股价回调,META会加大回购力度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56