债市早报:资金面继续均衡偏松;债市震荡偏强

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】10月30日,资金面继续均衡偏松;债市震荡偏强;旭辉控股附属公司拟4.95亿元出售杭州滨隽33%股权,由杭州滨江接手;中国恒大清盘人已获取少量价值回收,但目前未有重组方案;碧桂园地产新增一条股权冻结信息,所持安庆碧桂园地产公司7.4亿股权被冻结;转债市场受权益市场影响继续调整,转债个券多数下跌;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【六部门:大力实施可再生能源替代行动】10月30日,国家发改委、工信部、住建部、交通运输部、国家能源局、国家数据局联合对外发布《关于大力实施可再生能源替代行动的指导意见》,旨在促进绿色低碳循环发展经济体系建设,推动形成绿色低碳的生产方式和生活方式。《意见》提出,“十四五”重点领域可再生能源替代取得积极进展,2025年全国可再生能源消费量达到11亿吨标煤以上。“十五五”各领域优先利用可再生能源的生产生活方式基本形成,2030年全国可再生能源消费量达到15亿吨标煤以上,有力支撑实现2030年碳达峰目标。

【央行公布2024年9月份金融市场运行情况】10月30日,央行发布2024年9月份金融市场运行情况。9月份,债券市场共发行各类债券76031.5亿元。国债发行13615.3亿元,地方政府债券发行12843.2亿元,金融债券发行7638.7亿元,公司信用类债券发行11908.3亿元,信贷资产支持证券发行131.8亿元,同业存单发行29231.2亿元。

【广东、湖南前三季度经济增速不及全国平均水平】截至10月30日,31省份(不含港、澳、台)公布了2024年前三季度经济运行情况。在GDP规模排名前十的省份中,除广东和湖南外,其余八省前三季度GDP增速均超过全国平均增速(4.8%)。但24个省份的前三季度GDP增速仍低于本省年初设立的全年GDP增速目标,需四季度进一步发力。2023年,共有17个省份未能实现年初设定的GDP增速目标。前三季度,西藏、甘肃、重庆经济增速分列全国前三;山西、黑龙江、青海增速分列后三位。

【中指研究院:核心城市房地产市场呈现回稳态势】10月30日,中指研究院公布数据显示,10月1日-27日,重点30城新房网签约980万平方米,环比增长35%;20城二手房网签约10万套,环比增长18%,核心城市市场呈现回稳态势。其中,广州、深圳新房网签面积已较9月翻倍增长,北京10月二手房成交有望突破1.6万套,创去年4月以来新高,限购政策优化对一线城市需求释放产生明显带动作用。

【四地获批升级为国家级经开区】10月30日,国务院办公厅发布关于广州花都经济开发区等4个省级开发区升级为国家级经济技术开发区的复函,同意广州花都经济开发区、江西贵溪经济开发区、重庆涪陵工业园区、沈阳金融商贸开发区等4个省级开发区升级为国家级经济技术开发区。

(二)国际要闻

【美国三季度实际GDP环比增长2.8%,不及预期】10月30日,美国商务部公布的数据显示,美国三季度实际GDP年化季环比初值2.8%,低于预期2.9%,前值为3%。这是该指标从2023年三季度以来首次低于市场预期。三季度经济增长主要受消费部门支撑,出口和联邦政府支出的增长也对经济产生了正面效应。消费方面,三季度美国消费支出环比增长了3.7%,增幅创下了2023年二季度以来的最大纪录,商品和服务消费支出双双增长。另一个主要驱动因素是联邦政府支出,受国防支出激增14.9%的推动,三季度联邦政府支出增加9.7%。不过,政府支出的持续增长也导致美国2024财年的预算赤字超过1.8万亿美元。三季度对外贸易拖累美国经济增长,当季进口额增长11.2%,抵消了出口增长8.9%所带来的经济增量。三季度美国通胀继续降温,但仍高于预期,当季核心个人消费支出(PCE)物价指数年化季环比初值为2.2%,较二季度的2.8%显著下滑,持平美联储的通胀目标,但超过市场预期的2.1%。

(三)大宗商品

【国际原油期货转涨,国际天然气期货转跌】10月30日,WTI 12月原油期货收涨1.40美元,涨幅2.08%,报68.61美元/桶;布伦特12月原油期货收涨1.56美元,涨幅2.19%,报72.68美元/桶;COMEX黄金期货上涨0.67%,报2799.50美元/盎司;NYMEX国际天然气期货价格收跌3.13%至2.814美元/百万英热单位。

二、资金面

(一)公开市场操作

10月30日,央行公告称,为维护月末银行体系流动性合理充裕,当日以固定利率、数量招标方式开展了4310亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有7927亿元逆回购到期,因此单日净回笼资金3617亿元。

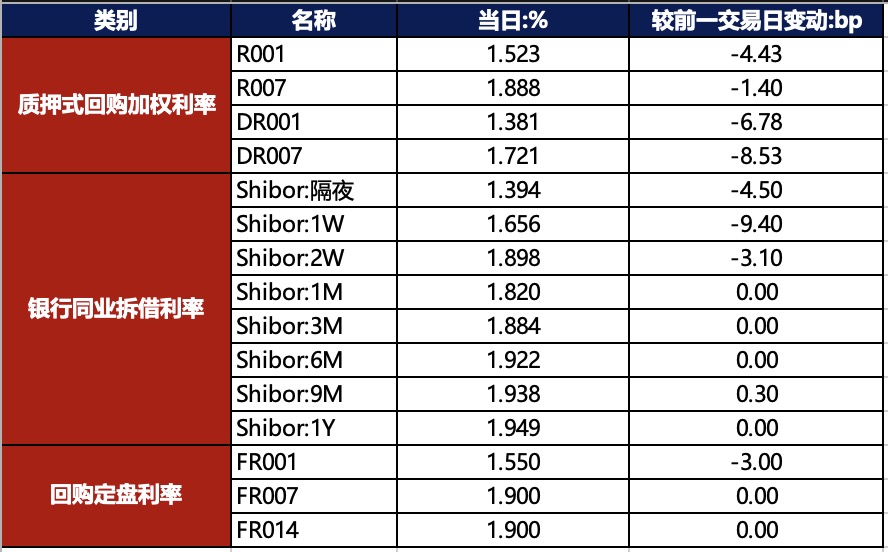

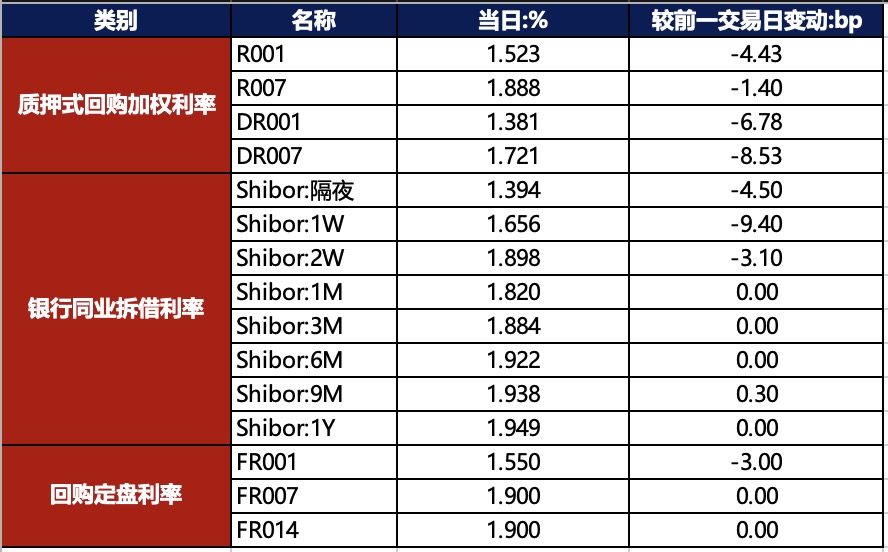

(二)资金利率

10月30日,资金面继续处于均衡偏松态势,主要回购利率均走低,其中DR001跌破1.40%关口,并创出10月12日以来新低。当日DR001下行6.78bp至1.381%,DR007下行8.53bp至1.721%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

10月30日,多日政策预期博弈之后,市场对财政刺激传闻有所免疫。受股市表现偏弱,叠加票据转贴利率下跌提振,债市震荡偏强。截至北京时间20:00,10年期国债活跃券240011收益率下行0.25bp至2.1400%;10年期国开债活跃券240210收益率下行0.10bp至2.2260%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

10月30日,5只产业债成交价格偏离幅度超10%,为“21龙湖02”跌超10%,“21龙湖05”跌18%,“H8龙控05”跌超44%;“H1碧地01”涨超33%,“H1碧地02”涨超207%。

2. 信用债事件

旭辉控股:公司公告,附属公司拟4.95亿元出售杭州滨隽33%股权,由杭州滨江接手。

碧桂园服务:公司公告,公司完成对珠海万达剩余0.31%股权,交易价格6.5亿元,交易完成后公司不再持有珠海万达任何股份。

碧桂园地产:据天眼查显示,碧桂园地产新增一条股权冻结信息,所持安庆碧桂园地产公司7.4亿股权被冻结。

中国恒大:公司公告,清盘人已获取少量价值回收,但目前未有重组方案。

兴义信恒城投:公司公告 ,公司拟提前兑付“PR兴义01/18兴义信恒债01”,将于11月13日召开持有人会议。该债券余额为1.6亿元,票面利率为7.9%。

西安临潼城投:公司公告,公司拟提前兑付“PR临潼债/19临潼债”,将于11月20日召开持有人会议。该债券余额3.2亿元,票面利率为7.69%。

三明城投:公司公告,公司拟提前兑付“20三明城投债”剩余本息,将于11月13日召开持有人会议。该债券余额960万元,票面利率1.8%。

万盛经城:召集人恒丰银行公告,发行人拟于10月31日召开“21万盛经城MTN002”持有人会议,审议提前兑付事宜。

杭州能源集团:公司公告,由于近期市场波动较大,取消发行“24杭州能源MTN001A(科创票据)”、“24杭州能源MTN001B(科创票据)”。

赣州高速公路:公司公告,由于近期市场波动较大,取消发行“24赣州高速MTN001A”、“24赣州高速MTN001B”

滨江集团:公司公告,第三季度净利润为4.67亿元,同比下降44.11%;前三季度净利润为16.33亿元,同比下降33.94%。

方圆地产:公司公告,下属公司流动性出现阶段性紧张,未能如期偿还银行贷款1558.28万元,公司为其提供连带责任担保。

广汽集团:公司公告,三季度营业收入282.32亿元,同比下降21.73%,净亏损13.96亿元。

华闻集团:公司公告,公司未能按期兑付“18华闻传媒MTN001”本息,涉及本息约4080万元,因金融机构要求提前还贷导致部分债务逾期约1.3亿元。

中飞租赁:惠誉出于商业原因,计划于11月29日前后撤销中飞租赁“BB+”长期发行人评级。

禹洲集团:公司公告,YUZHOU 8.375 10/30/24将于10月30日到期退市,预计无法按期偿付。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 10月30日,A股震荡走低,地产、低空板块表现活跃,上证指数、深证成指、创业板指分别收跌0.61%、0.12%、1.18%,两市成交额1.89万亿元。当日申万一级行业大多上涨,上涨行业中,计算机、房地产、建筑材料、美容护理、农林牧渔涨超1%;下跌行业中,医药生物、银行、非银金融跌逾1%,其余行业振幅不大。

【转债市场主要指数跟随收跌】 10月30日,转债市场受权益市场影响继续调整,当日中证转债、上证转债、深证转债分别收跌0.31%、0.31%、0.27%。当日,转债市场成交额748.73亿元,较前一交易日缩量99.51亿元。转债个券多数下跌,534支转债中,150支上涨,375支下跌,9支持平。当日上涨个券中,城地转债涨超19%,科蓝转债涨超10%,华源转债涨超9%;下跌个券中,泰瑞转债跌逾13%,中装转2跌逾6%,蓝天转债跌逾5%。

2. 转债跟踪

今日(10月31日),保隆转债开启网上申购。

10月30日,朗科转债将转股价格由11.49元/股下修至9.88元/股;文科转债、志特转债、华特转债公告不下修转股价格;蓝帆转债公告不下修转股价格,且在未来2个月内(2024年10月29日至2024年12月28日),若再次触发下修条件,亦不选择下修;健友转债公告不下修转股价格,且在未来6个月内(2024年10月30日至2025年4月29日),若再次触发下修条件,亦不选择下修;宏微转债、海顺转债、鸿路转债、科顺转债公告即将触发转股价格下修条件。

10月30日,科蓝转债公告不提前赎回,且在未来3个月内(2024年10月31日至2025年1月30日),若再次触发赎回条件,亦不提前赎回;捷捷转债、宇瞳转债公告即将触发提前赎回条件。

(四)海外债市

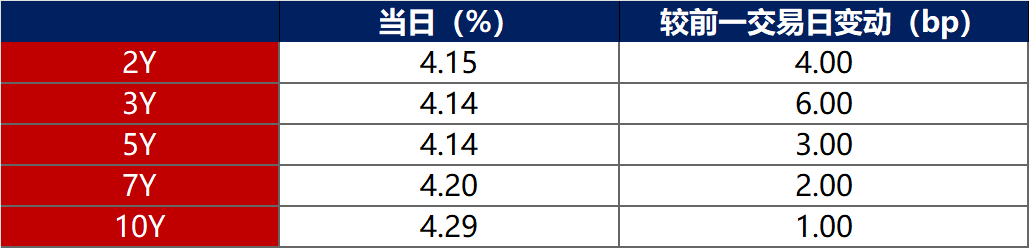

1. 美债市场

10月30日,各期限美债收益率普遍上行。其中,2年期美债收益率上行4bp至4.15%,10年期美债收益率上行1bp至4.29%。

数据来源:iFinD,东方金诚

10月30日,2/10年期美债收益率利差收窄3bp至14bp;5/30年期美债收益率利差收窄6bp至35bp。

10月30日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行4bp至2.34%。

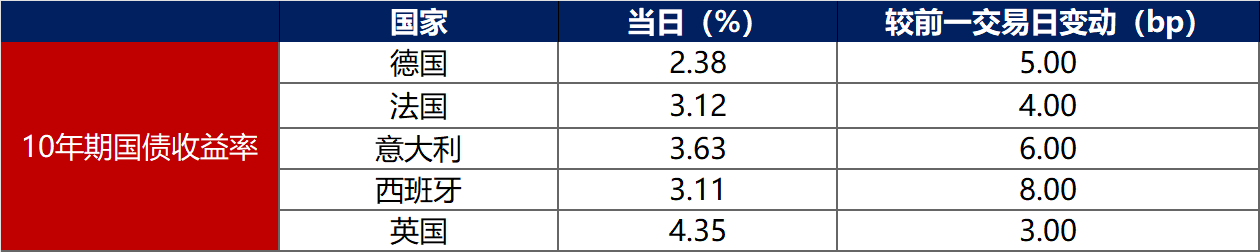

2. 欧债市场

10月30日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行5bp至2.38%,法国、意大利、西班牙、英国10年期国债收益率分别上行4bp、6bp、8bp和3bp。

数据来源:英为财经,东方金诚

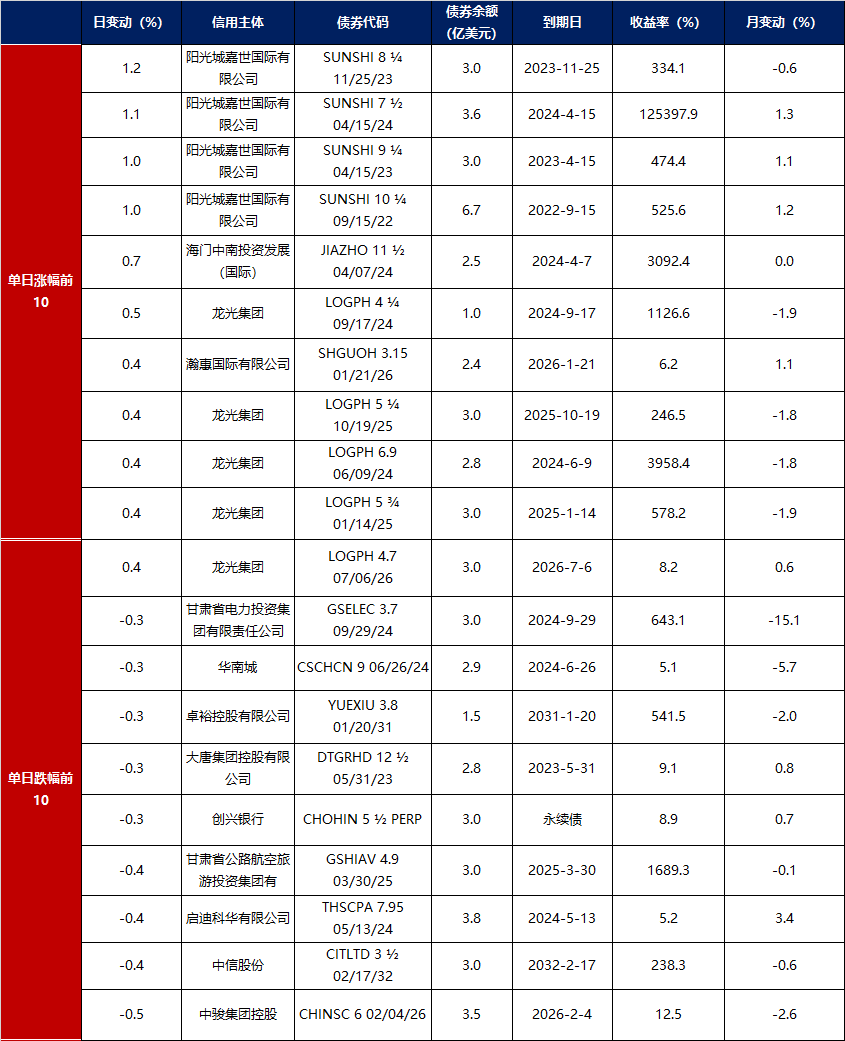

中资美元债每日价格变动(截至10月30日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47