2年前突然冒出1个大客户,天工股份2次上会,能否成功IPO?

格隆汇获悉,北京证券交易所上市委员会定于2024年11月1日上午9时召开2024年第20次审议会议。将审议江苏天工科技股份有限公司(以下简称“天工股份”)的首发事项,保荐机构为申万宏源证券承销保荐有限责任公司。

值得注意的是,这是天工股份第二次上会了。

早在8月30日的第15次审议会议上,监管机构对天工股份给出了“暂缓审议”的意见。关于公司的基本情况,我们在《单一大客户占比83%,天工股份销售真实性引发关注!》一文中有详细介绍。

首次上会后,监管层提出了三个问题,除了对业绩的考量外,还对天工索罗曼设立的必要性、竞争优势等问题提出了疑问。

天工股份主要从事钛及钛合金材料的研产销,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

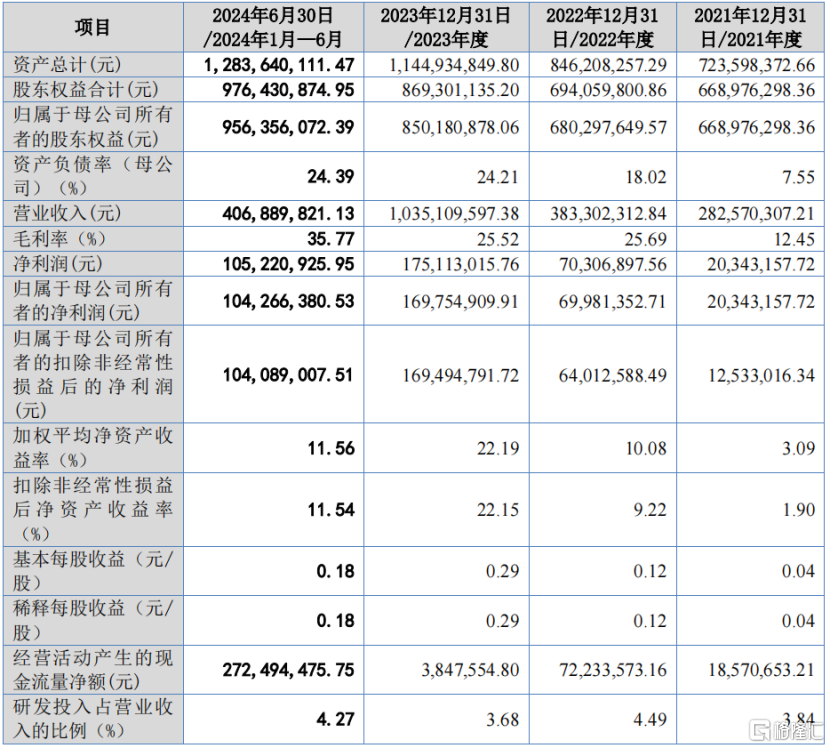

2021年、2022年、2023年和2024年1-6月(简称“报告期”),公司营业收入分别为2.83亿元、3.83亿元、10.35亿元、4.07亿元,同期净利润分别为2034.32万元、7030.69万元、1.75亿元、1.05亿元。

公司预测2024年度营业收入、净利润分别为7.96亿元、1.74亿元,同比分别变动-23%、-0.57%。

公司报告期内经审计的主要财务数据和财务指标,来源招股书

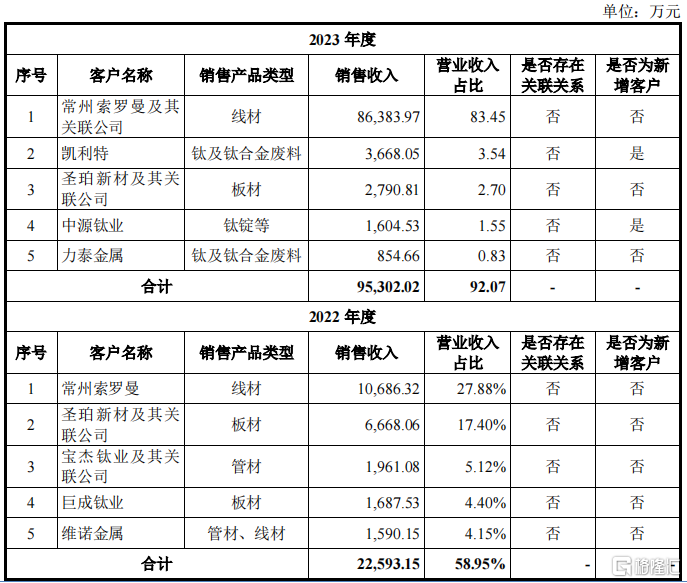

此前文中提到,天工股份核心的问题在于业绩依赖单一大客户,且报告期内客户结构变化较大。

2021年之前,天工股份的收入增长大部分来自于宝钛集团;而2022年、2023年收入增长几乎全部来自常州索罗曼。

2022年,公司向常州索罗曼销售收入为1.07亿元,占营业收入比重27.88%,其成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现向其销售收入8.64亿元,占比83.45%。2024年上半年,公司向常州索罗曼及其关联企业销售金额为3.13亿元,占比76.84%,占比极高。

报告期内前五大客户销售情况,来源招股书

常州索罗曼这家公司于2020年12月29日成立,是为钛材在消费电子领域的应用而设立的。常州索罗曼初一成立即采购天工股份的产品,且金额迅速增加,监管层曾在问询函中让其解释这一行为的合理性。

天工股份回复称其总经理蒋荣军与常州索罗曼股东熟识,双方一致认可钛材在消费电子行业的应用前景,于是筹划成立常州索罗曼开展业务。因此,常州索罗曼成立之初就从天工股份采购钛材具有合理性。

至于2022至2023年常州索罗曼和天工股份业绩突然爆发的原因,从天工股份的答复中可以了解到,常州索罗曼的终端客户主要是苹果和三星,为苹果钛合金边框的iPhone15Pro/Max系列智能手机、三星钛边框的S24Ultra系列供应批量供应相关线材。上述产品发布的时间和两家公司业绩爆发的时间线基本匹配。

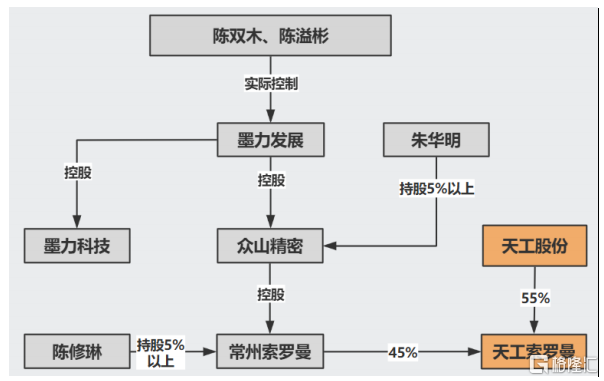

当然,2021年3月,天工股份和常州索罗曼还合资成立了一家子公司——天工索罗曼,承担部分加工环节。

首次上会时监管层问询了天工索罗曼成立的合理性问题;公司解释称,这是与常州索罗曼协商决定的,主要参考产业链的生产加工流程以及产品类别完整性等方面考虑,双方拟定以天工索罗曼为银亮材加工业务的主体,未来天工股份将和常州索罗曼风险共担。此外,公司解释称天工索罗曼不涉及核心业务流程,且不具有财务重要性。

关于为什么没有将常州索罗曼认定为天工股份的关联方,天工股份解释称,除合作投资子公司及正常业务合作外,公司与常州索罗曼的控股股东、实际控制人、董事、高管及其关联方之间无交叉投资或任职,任何一方对另一方均无控制和实施重大影响。

常州索罗曼股权控制关系,来源:问询函回复

针对公司在行业内的竞争力,天工股份表示,依托纯净化熔炼和短流程工艺等技术优势,公司产品在成本和总体表现上优于竞争对手。从最终结果来看,下游客户实际使用产品时,天工股份的产品在偏析不良、开裂占比等方面的品质表现优于竞争对手。公司聚焦于消费电子用钛材业务,具有短流程工艺等专业技术优势,产品成本和综合表现优于竞争对手,从而在下游客户处取得较大的市场份额。

当然了,这些繁琐而无重点的回答能否让监管层满意,还有待11月1日的发审会验证。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26