民生证券:给予中国铝业买入评级

民生证券股份有限公司邱祖学,孙二春,范钧近期对中国铝业进行研究并发布了研究报告《2024年三季报点评:营业成本大幅增加拖累Q3业绩,铝土矿资源价值有待重估》,本报告对中国铝业给出买入评级,当前股价为7.69元。

中国铝业(601600) 事件:公司发布2024年三季报。2024Q1-3归母净利润90.17亿,同比增长68.46%;扣非归母净利润87.16亿,同比增长76.81%。单季度看,2024Q3归母净利20.00亿元,同比增长3.34%,环比减少58.21%;扣非归母净利18.59亿元,同比减少9.12%,环比减少60.23%,业绩低于我们预期。 2024Q3电解铝、氧化铝产量大幅增长。量:24Q3公司电解铝产量199万吨,环比+14万吨(主要是今年子公司云铝股份复产较早),同比+12万吨。24Q3氧化铝产量555万吨(其中冶金级氧化铝437万吨),环比+52万吨。 价&利:24Q3市场铝价环比-975元/吨,氧化铝环比+212元/吨,预焙阳极环比-183元/吨,石油焦价格环比-137元/吨,动力煤价格环比-1元/吨。测算24Q3电解铝税前利润2046元/吨(暂未考虑非原料的成本变动),氧化铝税前利润730元/吨。 2024Q3公司归母净利润环比下降。环比来看,主要增利项:费用和税金(+6.33亿元,主要因为管理和研发费用降低),其他/投资收益(+2.04亿元,主要因为投资收益增加),减值损失等(+0.41亿元),所得税(+1.01亿元),少数股东损益(+7.19亿元)。主要减利项:毛利(-42.4亿元,主要因为营业成本大幅上升和电解铝价格下跌所致),公允价值变动(-2.47亿元)。 华云三期42万吨电解铝项目逐步投产。内蒙古华云新材料三期为42万吨电解铝产能置换项目,其中25万吨是置换子公司包头铝业的老产能(其中240KA电解铝槽222台,200KA电解槽192台),3万吨是置换子公司华圣铝业的老产能(300KA电解铝槽37台),其他14万吨是上市公司外产能。2024年5月华云三期顺利通电进行试生产,6月部分产能启槽达产,其余产能逐步投产。 负债率下滑,经营性现金流继续改善。公司Q3负债率为48.7%,比23年年末下降4.6个百分点。Q3经营性现金流为100.7亿元,环比增加0.98%,经营性现金流继续改善。 未来看点:(1)产业链一体化布局,成本优势显著。公司铝土矿自给率约60%,氧化铝自给率100%,一体化布局完善,随着氧化铝价格大幅上行,公司成本优势显著。 (2)铝土矿价格大幅上行,价值有待重估。面对不稳定的地缘政治环境,聚焦”安全“是经济重要主题,铝土矿是国民经济重要资源,公司作为铝土矿、氧化铝、电解铝龙头,国企改革也将提升效率,公司资源价值有望重塑。 投资建议:公司价值有望重估,随着铝价上涨,公司业绩弹性较大,我们预计公司2024-2026年将实现归母净利116.31亿元、138.24亿元和155.08亿元,对应现价的PE分别为11、10和9倍,维持“推荐”评级。 风险提示:铝需求不及预期,云南限产超预期,铝行业纳入碳交易不及预期。

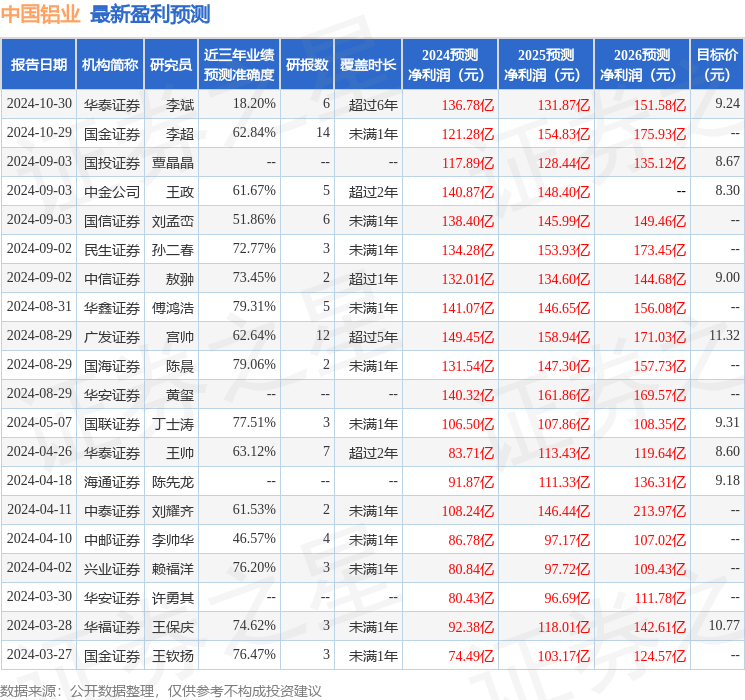

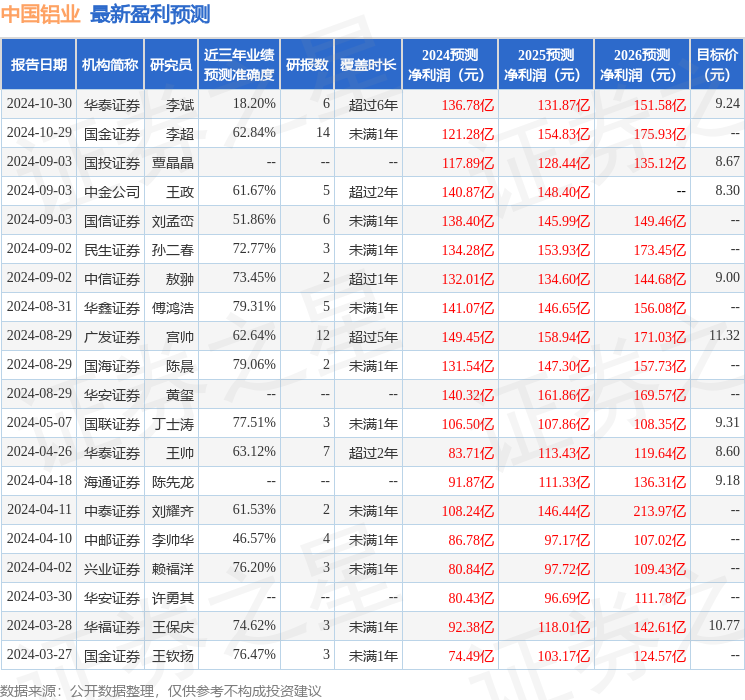

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券傅鸿浩研究员团队对该股研究较为深入,近三年预测准确度均值为79.31%,其预测2024年度归属净利润为盈利141.07亿,根据现价换算的预测PE为9.38。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级1家,中性评级1家;过去90天内机构目标均价为9.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26