粤开策略:后市可以更积极

摘要

底部性价比区域+维稳需求,后市可以更积极

9月,A股市场在内部基本面弱复苏+外围超预期紧缩政策跌扰动下展开了持续调整,沪指月跌5.6%,创业板指月跌11%,主要指数再次来到年内低点附近。国庆假期A股休市期间,外围股市先扬后抑,大宗商品普遍上涨。

国内经济数据显示制造业景气度继续边际改善。9月份制造业PMI为50.1%,比上月上升0.7%,重回扩张区间。从分类指数看,生产指数为51.5%,比上月上升1.7%,新订单指数为49.8%,比上月上升0.6%,表明制造业生产有所扩张。汇率层面,虽然短期人民币贬值压力有所加大,但我国国际收支平衡的内在基础仍然稳固,这是我国外汇市场和人民币汇率稳定的根本支撑。

政策密集释放积极信号。9月28日,李克强总理主持召开稳经济大盘四季度工作中强调“针对需求偏弱的突出矛盾,想方设法扩大有效投资和促进消费,调动市场主体和社会资本积极性,继续实施好稳经济一揽子政策和接续政策”;9月29日,人民银行和银保监会发布通知,决定实施阶段性调整差别化住房信贷政策,这有利于支持地方政府“因城施策”用足用好政策工具箱,促进房地产市场平稳健康发展;从央行三季度例会内容来看,我国货币政策仍将保持稳增长取向,并将在总量和结构两个维度持续发力,重点解决有效需求不足问题,强化对重点领域、薄弱环节和受疫情影响行业的支持。

从当前各项指标来看,市场底部特征逐步显现,我们认为负面扰动因素已被市场充分定价,长期已具备较好的性价比。选取四个层面十个指标,包括交易层面(涨跌幅、成交额、换手率)、估值层面(PE、破净率)、基本面(预期ROE、净利润增速)、资金层面(股债相对回报、新发基金份额、融资活跃度)。指标显示,相较4·26底部,当前各项指标已接近底部甚至更具吸引力,具备较好的性价比,因此,对于后市我们认为可以更加积极乐观。

此外,统计国庆节假期之后上涨的概率普遍较节前有所提升,节后上涨概率保持在7成以上,加上重要会议召开日期临近,市场维稳需求逐步上升。展望后市,在基本面复苏持续+流动性宽松的背景下,市场有望迎来震荡修复,叠加四季度提前进行估值切换预期,建议关注确定性较强板块的投资机会:

1)关注业绩维持高增的成长板块投资机会,10月迎来三季报密集披露期,市场会重新回到对业绩的验证期。从行业景气度上观察,电子、化工原料、电力设备等成长板块的业绩确定性相对更强,提前关注预喜企业。

2)在全球能源危机大背景之下,凛冬将至叠加北溪天然气管道事件影响,能源商品价格再次大幅上涨,煤炭、石油、电力等能源板块值得继续关注。

3)稳增长主线中的消费链,近期稳经济大盘四季度工作中强调“想方设法扩大有效投资和促进消费”,此外据统计国庆节后行业上涨概率总体高于节前,其中上涨概率达到90%的行业多集中在消费板块值得关注。

PART 1

三季报和节日效应视角下市场投资机会展望

(一)4.26年内低点与当下指标对比

我们选取四个层面十个指标,包括交易层面(涨跌幅、成交额、换手率)、估值层面(PE、破净率)、基本面(预期ROE、净利润增速)、资金层面(股债相对回报、新发基金份额、融资活跃度)。

从当前各项指标来看,市场底部特征逐步显现,我们认为负面扰动因素已被市场充分定价,长期已具备较好的性价比。指标显示,相较4·26底部,当前各项指标已接近底部甚至更具吸引力,具备较好的性价比,因此,对于后市我们认为可以更加积极。

(二)三季报预告披露情况

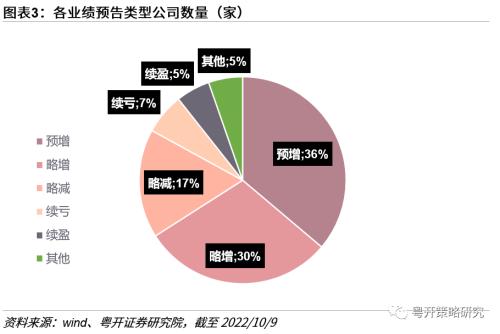

截至2022年10月9日,合计94家公司对三季报业绩进行预告。从各业绩预告类型公司数量来看,从高到低依次排序为预增、略增、略减、续亏、续盈、预减、不确定和首亏,分别为34家、28家、16家、6家、5家、2家、2家、1家。其中,预喜公司(包括预增34家、略增28家、续盈5家)67家,占比超七成。

从行业分布来看,三季报预告披露集中分布在电子、医药生物、电力设备、机械设备、基础化工行业,预喜股主要集中在电子、医药生物、电力设备、基础化工、机械设备行业,分别为15家、8家、8家、7家、4家,合计占比超六成。

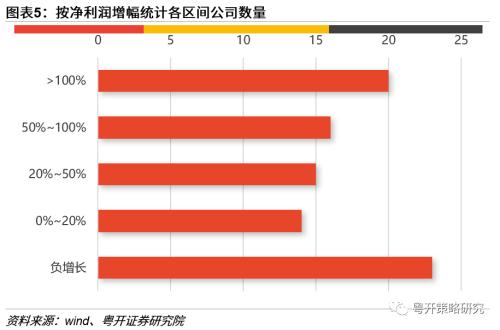

从预告净利润同比增长平均值来看,利润同比增速实现正增长的有65家,分布相对均匀,其中净利润同比增速超过100%的有20家,集中在成长和消费风格,50%-100%之间的有16家,20%-50%之间的有15家,0%-20%之间公司有14家;负增长公司为23家,占比约为26%。

(三)国庆节前后日历效应

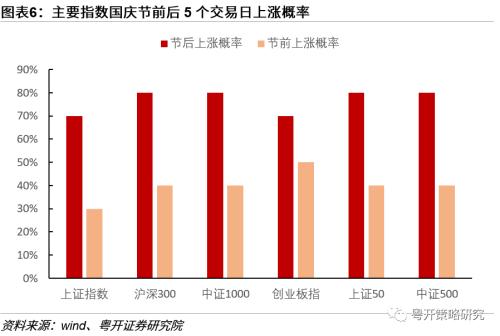

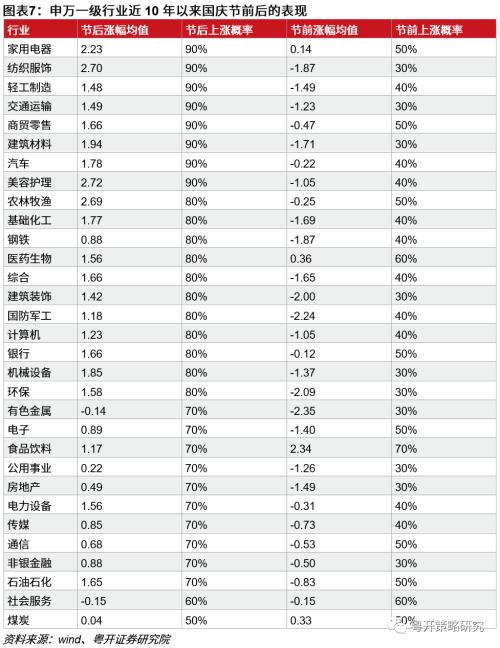

我们统计了近10年A股市场中主要指数以及申万一级行业板块在国庆节前、节后各5个交易日期间的表现情况。整体来看,国庆节假期之后上涨的概率普遍较节前有所提升,节后上涨概率保持在7成以上,节前上涨概率在4成左右;创业板指节前上涨概率领先其他指数,但是节后表现不佳。

从各个行业的情况来看,国庆节前上涨概率较高的行业主要有和假期相关的食品饮料、社会服务等线下消费板块以及防御属性较强的医药生物板块。而节后行业上涨的概率总体高于节前,29个申万一级板块上涨概率超过70%,其中上涨概率达到90%的行业多集中在消费板块,如家用电器、纺织服装、商贸零售等;综合来看,大多数行业并不存在显著的相关性。

PART 2

大势研判:底部性价比区域+维稳需求,后市可以更积极

9月,A股市场在内部基本面弱复苏+外围超预期紧缩政策跌扰动下展开了持续调整,沪指月跌5.6%,创业板指月跌11%,主要指数再次来到年内低点附近。国庆假期A股休市期间,外围股市先扬后抑,大宗商品普遍上涨。

国内经济数据显示制造业景气度继续边际改善。9月份制造业PMI为50.1%,比上月上升0.7%,重回扩张区间。从分类指数看,生产指数为51.5%,比上月上升1.7%,新订单指数为49.8%,比上月上升0.6%,表明制造业生产有所扩张。汇率层面,虽然短期人民币贬值压力有所加大,但我国国际收支平衡的内在基础仍然稳固,这是我国外汇市场和人民币汇率稳定的根本支撑,假期期间以区间震荡为主。

政策密集释放积极信号。9月28日,李克强总理主持召开稳经济大盘四季度工作中强调“针对需求偏弱的突出矛盾,想方设法扩大有效投资和促进消费,调动市场主体和社会资本积极性,继续实施好稳经济一揽子政策和接续政策”;9月29日,人民银行和银保监会发布通知,决定实施阶段性调整差别化住房信贷政策,这有利于支持地方政府“因城施策”用足用好政策工具箱,促进房地产市场平稳健康发展;从央行三季度例会内容来看,我国货币政策仍将保持稳增长取向,并将在总量和结构两个维度持续发力,重点解决有效需求不足问题,强化对重点领域、薄弱环节和受疫情影响行业的支持。

从当前各项指标来看,市场底部特征逐步显现,我们认为负面扰动因素已被市场充分定价,长期已具备较好的性价比。选取四个层面十个指标,包括交易层面(涨跌幅、成交额、换手率)、估值层面(PE、破净率)、基本面(预期ROE、净利润增速)、资金层面(股债相对回报、新发基金份额、融资活跃度)。指标显示,相较4·26底部,当前各项指标已接近底部甚至更具吸引力,具备较好的性价比,因此,对于后市我们认为可以更加积极乐观。

此外,据我们统计国庆节假期之后上涨的概率普遍较节前有所提升,节后上涨概率保持在7成以上,加上重要会议召开日期临近,市场维稳需求逐步上升。展望后市,在基本面复苏持续+流动性宽松的背景下,市场有望迎来震荡修复,叠加四季度提前进行估值切换预期,建议关注确定性较强板块的投资机会:

1)关注业绩维持高增的成长板块投资机会,10月迎来三季报密集披露期,市场会重新回到对业绩的验证期。从行业景气度上观察,电子、化工原料、电力设备等成长板块的业绩确定性相对更强,提前关注预喜企业。

2)在全球能源危机大背景之下,凛冬将至叠加北溪天然气管道事件影响,国庆节日期间能源商品价格再次大幅上涨,煤炭、石油、电力等能源板块值得继续关注。

3)稳增长主线中的消费链,近期稳经济大盘四季度工作中强调“想方设法扩大有效投资和促进消费”,此外据统计国庆节后行业上涨概率总体高于节前,其中上涨概率达到90%的行业多集中在消费板块,关注食品饮料、旅游、社服板块为代表的消费。

PART 3

节前A股市场回顾与国庆期间外围市场表现

(一)节前A股市场回顾

节前A股市场整体表现不佳,小盘风格领跌,中证1000指数跌幅高达3.75%,其他指数均呈现出不同幅度下跌,其中创业板指和上证50表现相对抗跌,跌幅分别为0.65%和0.75%。节前市场成交仍处于缩量状态,资金风险偏好降低,体现持币过节心态。

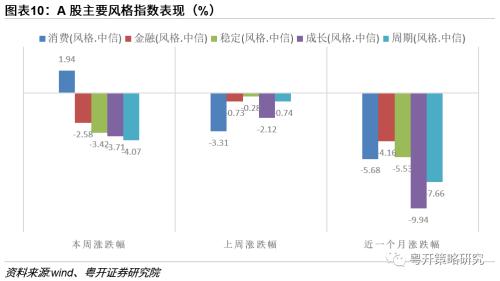

市场消费风格表现优异,周期、成长风格领跌;近一个月以来,成长风格市场表现不佳,金融、消费、稳定风格表现相对抗跌。

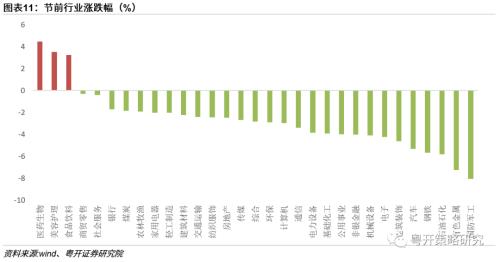

节前板块跌多涨少,医药生物、美容护理、食品饮料是少数上涨板块,涨幅分别为4.48%、3.51%和3.23%,国防军工、有色金属、石油石化领跌,跌幅分别为-8.08%,-7.27%和-5.80%。

近期人民币短期大幅贬值,但是对北上资金的流入影响边际放缓,本周北上资金净流入约58亿元,净流入居前板分别为食品饮料、医药生物、电子板块,净流出居前板块分别为有色金属、电力设备、银行。

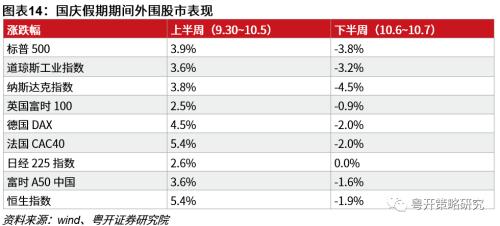

(二)国庆假期期间外围市场表现

权益市场方面,外围股市先扬后抑,上半周在加息预期回落带动下,海外主要市场普遍反弹,下半周在俄乌局势进一步扰动+美国强劲就业数据表现下,加息概率迅速飙升,带动权益市场再次回落。纽约联储主席威廉姆斯表示“收紧货币政策已经开始让需求降温,并降低通胀压力,但我们还没有大功告成。”

大宗商品方面,受到OPEC超预期减产以及俄乌局势持续扰动、北溪天然气管道等事件影响,能源商品普遍上涨。消息面,据媒体报道,OPEC+表示将考虑减产逾100万桶/天。受此影响,油价普遍上涨,布油时隔月余再次来到100美元/桶附近。

风险提示

历史数据统计误差、经济复苏不及预期

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47