美国电话电报:不要成为派对的后来者

美国电话电报自从去年触底以来表现优异。有外国分析师认为,投资者必须考虑预期的iPhone升级周期是否会重新激发华尔街对其增长前景的乐观情绪。

作者:JR Research

投资者可能对其融合战略持乐观态度

自美国电话电报公司股价在2023年7月触底以来,投资者一直在继续享受该股令人难以置信的复苏。其结果是,尽管消费者支出面临普遍挑战,但由于投资者可能对其市场份额定位更有信心,该公司成功保住了收益。自9月份以来,美国电话电报的表现也超过了标普500指数,证实了其“A-”的势头评级。因此,市场似乎并没有过度关注其黯淡的近期增长前景,即使它的目标是通过5G和光纤融合机会获得市场份额。

尽管美国电话电报的估值看起来合理,但投资者必须考虑预期的iPhone升级周期是否会重新激发华尔街对其增长前景的乐观情绪。

关注点可能转向苹果的iPhone升级周期

在第三季度的财报中,管理层对苹果的智能驱动升级周期持谨慎态度,因为存在不确定性。最近的报告证实了管理层的谨慎态度,并表明市场可能保持观望态度。此外,第四季度通常是苹果季节性强劲的季度,可能会增加执行风险。华尔街对苹果保持乐观,因为它接近历史高点,这表明投资者可能已经在苹果即将发布的财报中反映了强劲的第四季度指引。

尽管如此,不那么激烈的促销活动并不一定对美国电话电报不利,可能支撑其2024财年的指引。华尔街对美国电话电报的盈利预估大多已经上调。因此,公司在日益有利的融合机会中定位良好,其5G和光纤采用率在第三季度几乎达到了40%。因此,预计这将有助于缓解其传统无线业务部门的表现下滑,该部门在第三季度的调整后EBITDA下降了20%。因此,将业务部门转型为无线战略的关注预计将变得越来越重要,符合其融合蓝图。

美国电话电报在第三季度保持了强劲的40.3万后付费净增用户,增强了其消费者业务的势头。其融合战略将有助于支撑较低的流失率,这与公司的观察结果一致。因此,公司似乎已经准备好利用战略增长机会,推动其覆盖范围超出现有版图,扩大市场准入。

盈利能力保持强劲

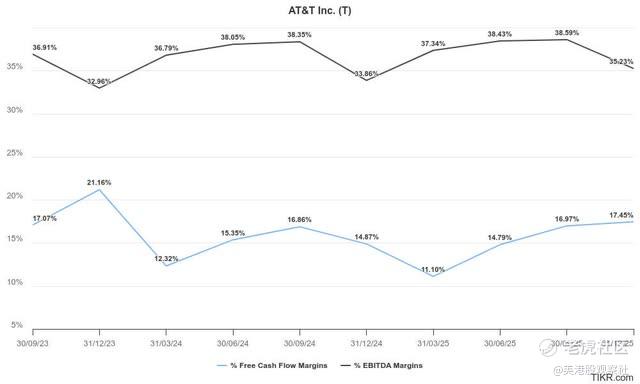

结合最近出售其DirecTV股份,公司已经明确了焦点,允许其改善债务杠杆比率。因此,美国电话电报强调,与第三季度报告的2.8倍相比,它有望在2025财年上半年实现调整后的EBITDA杠杆比率2.5倍。此外,公司在第三季度报告了坚实的51亿美元自由现金流,巩固了市场对美国电话电报实现其2024财年自由现金流展望(在170亿至180亿美元之间)的信心。

因此,随着美联储可能进一步降低利率,市场可能对其2025年的盈利清晰度更有信心。在一个合理的促销环境中,更强劲的iPhone驱动的升级周期可能会为公司的预估带来愉快的上行惊喜。此外,美国电话电报吸引人的5.1%的前向股息收益率得到了其坚实的FCF盈利能力的充分覆盖。

除非美国电话电报的宽带竞争对手加剧竞争格局,因为他们寻求增强他们的捆绑产品,否则美国电话电报依旧令人放心。根据美国电话电报的前向调整EBITDA的7.1倍,它仍然比其行业中位数7.8倍低10%,尽管估值分化已经显著缩小。

美国电话电报前景如何?

美国电话电报的价格行动在过去八周内显示了很少有看跌反转的迹象,证实了其最近的势头激增。因此,重新测试美国电话电报2022年5月的高点似乎是可信的,得到了过去六个月其购买势头升级的支撑(从“B”升级到“A-”)。

虽然预计短期内会有回调,但投资者并没必要对美国电话电报股票持看跌态度。美国经济的韧性和劳动力市场条件仍然强劲,有助于在2025年之前提振消费者支出的建设性前景。因此,美国电话电报最近的估值均值回归是合理的。

然而,相对于其行业同行缺乏更具吸引力的折扣可能会阻碍进一步的估值重估,因为投资者重新评估其2025年的增长前景。在过去的八周里,整合支撑了我的观察,即市场可能会保持观望态度,因为投资者评估苹果iPhone第四季度升级势头的强度。

$美国电话电报(T)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47