大象起舞!谷歌三季报优异

谷歌昨日发布三季报。营收、利润均超预期。展望未来,有外国分析师认为,谷歌依旧是七巨头里最便宜的一个,拥有广阔的发展前景。

作者:Jonathan Weber

文章论点

谷歌在周二下午报告了强劲的第三季度业绩,实现了双重超越预期。公司展示了引人注目的业务增长,同时利润率持续扩大。总的来说,这是谷歌另一个成功的季度,其估值仍然非常合理。

发生了什么?

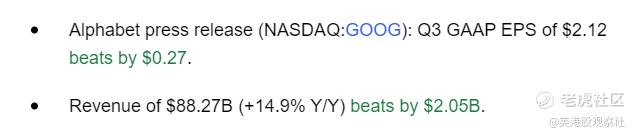

谷歌在周二市场收盘后报告了其最近的财报结果:

像许多过去的季度一样,这家科技巨头在营收和利润上都超出了预期——事实上,这是连续第七次双重超越。出于某种原因,华尔街分析师明显倾向于低估这家公司,无论是在谷歌的业务增长(收入)还是盈利能力方面。

强劲的业务增长和严格的成本控制

谷歌过去有时增长得更快,但这对于每一个庞大的公司都是如此——毕竟,没有公司能永远以20%、30%甚至更高的速度增长。尽管与过去看到的高峰增长率相比,谷歌的增长率有所下降,但公司继续以非常有吸引力的速度增长。一个季度收入接近900亿美元,或大约3500亿美元年化的公司,中位数的收入增长率是非常引人注目的。

例如,苹果产生了类似的收入(最近一个季度为860亿美元),根据最近一份财报,其增长速度要慢得多,大约为5%。考虑到苹果的庞大规模,这已经相当不错了。谷歌在产生类似收入的同时实现了更高的增长率,看起来比苹果更好,当然。这样一个大公司能够保持两位数的增长率也强调了其商业模式必须有一个巨大的护城河。

一些投资者最近担心人工智能和大型语言模型可能对谷歌的搜索部门产生什么影响,但到目前为止,一切似乎都进行得非常顺利。谷歌的搜索部门在第三季度的收入增长了12%。对于一个每年产生约2000亿美元收入的巨大业务来说,这是一个相当强劲的表现——这与苹果的iPhone收入规模相当,不同的是搜索的增长速度要快得多。

虽然搜索业务迄今为止是最大的部门,其他部门也很重要,它们也以引人注目的方式表现。谷歌的YouTube增长了12%,因此来自TikTok等的竞争仍然不是视频网站的问题。谷歌网络经历了非常轻微的收入下降,但这被其他部门的表现所抵消。尽管如此,投资者可能希望关注谷歌网络未来的业绩,以查看是否正在发展出负面趋势。

最佳表现来自谷歌的云业务:谷歌云的收入增长了35%,随着连续增长率达到10%——超过40%的年化增长率,增长进一步加速。比谷歌云的收入表现更好的是其利润表现,因为该部门的营业利润从2.7亿美元飙升至19.5亿美元。与一年前相比,这一最高增长部门的利润增长了七倍,谷歌的底线自然受到了显著的正面影响。公司范围内的营业利润总共增加了72亿美元,其中约四分之一来自云业务产生的额外利润。看来云业务从运营杠杆中受益匪浅,这是有道理的,因为例如开发成本在增加额外客户时并不会增加太多。

因此,我们可以预期,只要谷歌云部门继续以有意义的速度增长,其利润增长将保持强劲。随着云部门的收入增长率在最近一个季度加速,相信业务增长在可预见的未来将保持强劲。因此,利润应该会继续以不错的速度增长。

得益于严格的成本控制,谷歌在其他领域也看到了其利润率的扩大。包括搜索、YouTube和谷歌网络的谷歌谷歌服务部门,其营业利润比一年前增长了29%,也从运营杠杆中受益。虽然在疫情期间过度招聘是谷歌的一个问题,但管理层最近管理得当,投资者从中受益,因为这导致了持续的利润率扩大。谷歌的营业利润率同比增长了400个基点,这要归功于云业务的巨大利润增长和谷歌服务部门的改进。虽然利润率不能永远以这样的速度扩大,但相信只要管理层继续专注于防止过度招聘和严格控制成本,我们在可预见的未来会看到进一步的利润率提高。

与去年同期第三季度相比,运营现金流仅略有增长,这有点令人惊讶,考虑到强劲的利润增长率。但当我们查看现金流量表时,我们可以看到这是由于诸如应计费用等项目在一年前有利于现金流,而今年第三季度并非如此。去年第三季度的税收情况也是如此。

因此,现金流没有太大增长并不是一个担忧的理由——相反,这是去年一些一次性项目的结果。在一个季度内超过300亿美元的运营现金流,谷歌仍然是一个现金流巨兽。考虑到包括在英伟达芯片上的支出在内的130亿美元资本支出,谷歌产生了170亿美元的自由现金流,或超过600亿美元的年化水平。其中大部分,或150亿美元,用于股票回购——考虑到第三季度股价的低估值(低谷时不到20倍净利润),回购是利用谷歌巨额自由现金流的好方法。谷歌的股份数量在过去一年下降了2.2%,已经考虑了基于股票的补偿。这与苹果著名的回购步伐相对相似,因为苹果在过去一年将其股份数量减少了2.7%。

谷歌前景如何?

一些投资者担心人工智能对谷歌业务的风险,但至少目前,我没有看到理由。与一年前相比,谷歌的业务增长实际上加速了。搜索业务继续以非常好的速度增长,谷歌本身是一个主要的人工智能参与者——由于在这个领域的持续投资,它未来可能会产生巨大的人工智能收入。

存在监管风险,因为一些监管机构希望拆分谷歌。但在最近的过去,尽管监管机构不时谈论这个问题,但没有一家大型科技公司被拆分。因此,相信未来这种情况不太可能发生。即使真的发生,这些部分当然不会变得一文不值。如果谷歌被拆分,投资者将是一家大型快速增长公司的股东,而不是一家庞大快速增长公司的股东——那不会是一场巨大的灾难。

潜在的经济衰退是一个需要考虑的风险,因为面向消费者的公司减少广告支出可能会损害谷歌,但目前美国经济衰退的可能性并不大,而且这将只是一个暂时的问题。

虽然谷歌并非无风险,但相信许多投资者谈论的风险并不大。随着谷歌继续以非常好的速度增长,并且以仅22倍的预期收益进行交易,谷歌依旧值得看涨。

$谷歌(GOOG)$ $谷歌A(GOOGL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26