华安证券:给予宁波银行买入评级

华安证券股份有限公司郑小霞,刘锦慧近期对宁波银行进行研究并发布了研究报告《营收利润双提速,估值修复又一程》,本报告对宁波银行给出买入评级,当前股价为25.6元。

宁波银行(002142) 主要观点: 1-3Q24营收利润增速均边际上行,利息业务为主要推动力 1-3Q24宁波银行营收、归母净利润分别同比+7.45%、+7.02%,较1H24增速分别+0.42、+1.6pct。3Q24单季营收、归母净利润分别+8.12%、10.25%,均较半年报边际上行。利息净收入同比+16.91%,增速较1H24+2.16pcts,利息业务连续四季度增速上行,增长稳健。中收净收入同比-30.25%,增速较1H24-5.35pcts,主要由于手续费支出增加所致,中收业务增长仍然受到居民财富管理需求偏弱影响。其他非息收入同比持平,增速较1H24下降2.5pcts,其中投资净收益、公允价值变动净收益分别同比-5.67%、0.38%,预计主要由于9月底市场回暖,债市波动影响。成本收入比33.43%,较1H24环比上升0.66pct,同比下降3.8pcts,全年来看降本增效成果较好。所得税费用同比+70%,主要由于贷款核销增加所致。 贷款高增驱动稳健扩表,贴现规模较1H24压降 3Q24宁波银行总资产、生息资产、贷款规模分别同比增长+14.88%、14.91%、20.29%,三季度资产规模扩张仍延续主要以信贷增长拉动(vs1H24分别同比增长+16.67%、+16.91%、+21.19%)。贷款结构上来看,3Q24对公(含贴现)、个人贷款分别同比+22.46%、15.2%,三季度对公、零售投放延续高增趋势,增速较1H24小幅放缓。零售贷款相比同业表现亮眼,在行业普遍面临零售需求不足的背景下实现高增速,预计主要为消费贷高增驱动。贴现规模较1H24压降145亿,体现贷款投放结构更实。三季度金融投资规模增速有所放缓,1-3Q24金融投资规模同比+7.03%,其中交易性金融资产规模进一步下降,同比-20%,预计主要由于宁波银行根据市场形势变化,优化交易账簿债券投资结构所致。1-3Q24宁波银行总负债、计息负债、存款规模分别同比增长14.97%、15.34%、18.08%(vs1H24分别同比增长+16.44%、+16.85%、+19.21%),负债端增速主要由存款驱动。 净息差下行幅度较小,息差水平保持同业领先 3Q24宁波银行净息差环比1H24小幅下行2bps至1.85%(宁波银行2024年半年报中息差口径调整,剔除“利息支出”中交易性金融资产持有期间“投资收益”所对应的付息成本,若按新口径调整则息差下行2bps至2.15%左右),息差韧性相比同业较好。预计生息资产收益率降幅一定程度被负债端成本下行抵消,预计除负债端结构改善外,存款挂牌利率下调也将对息差形成一定托举。宁波银行深耕民营经济活跃地区,融资需求旺盛、金融机构竞争充分,新发贷款利率有望先于全国其他地区呈现结构性回升。在9月住房按揭利率调降、10月LPR下行25bps基础上,预计4Q24、1Q25息差面临较大下行压力,但宁波银行资负两端结构多元,预计息差优势能够保持。 资产质量整体稳健,拨备水平小幅下降 3Q24宁波银行不良率0.76%,连续7个季度环比持平,资产质量保持稳健。关注率较1H24环比上升6bps至1.08%,预计主要由于宁银消金、零售大数据信贷部差异化授信策略带来的影响,但关注率上行幅度好于2Q24(环比+28bps)。3Q24宁波银行拨备覆盖率为404.8%,较1H24下降15.75pcts,风险抵补能力仍领先同业。贷款损失准备核销力度大于计提力度带来拨备下降,1-3Q24核销规模102亿,高于2023年全年核销规模(83亿),1-3Q24计提贷款减值损失92亿。预计主要由于宁波银行面对内外部经营形势变化,着重化解重点领域风险,因此风险处置力度加大。 投资建议 宁波银行深耕浙江及周边经济发达区域,在细分市场客群定位清晰,竞争优势显著。核心管理团队稳定、战略传达高效,公司治理机制具备难以复制性和可持续性。多元化金融服务能力具备稀缺性,风控能力坚实,资产质量保持优异。2024年业绩逐季释放,公司面对内外部形势变化体现了较好的经营韧性,我们预计在新一轮财政、货币政策发力见效下,宁波银行将受益于宏观基本面修复迎来基本面和估值的再修复。我们维持盈利预测假设,预计公司2024/2025/2026年营业收入分别同比增长7.85%/6.85%/6.19%,归母净利润分别同比增长10.22%/9.53%/9.06%,维持“买入”评级。 风险提示 利率风险:市场利率持续下行,优质资产竞争加剧,息差收窄。

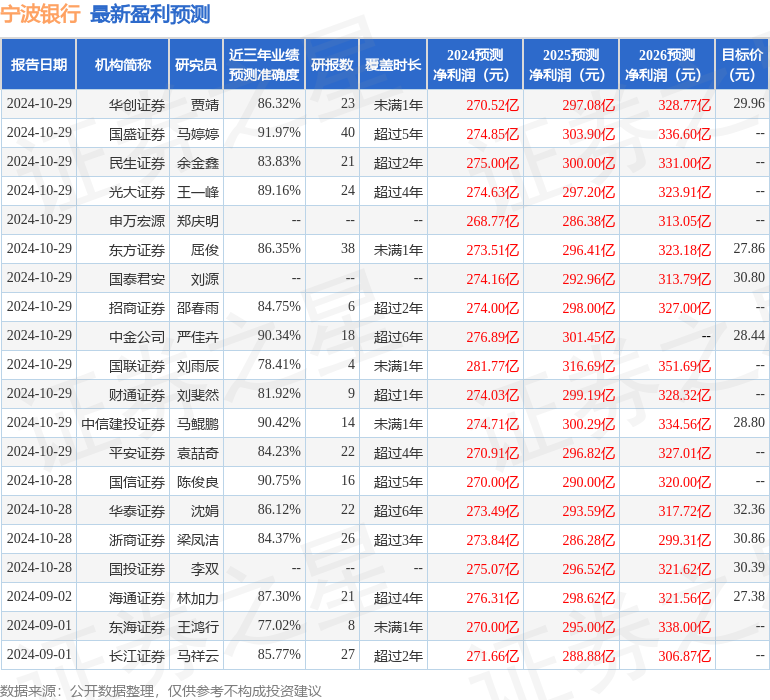

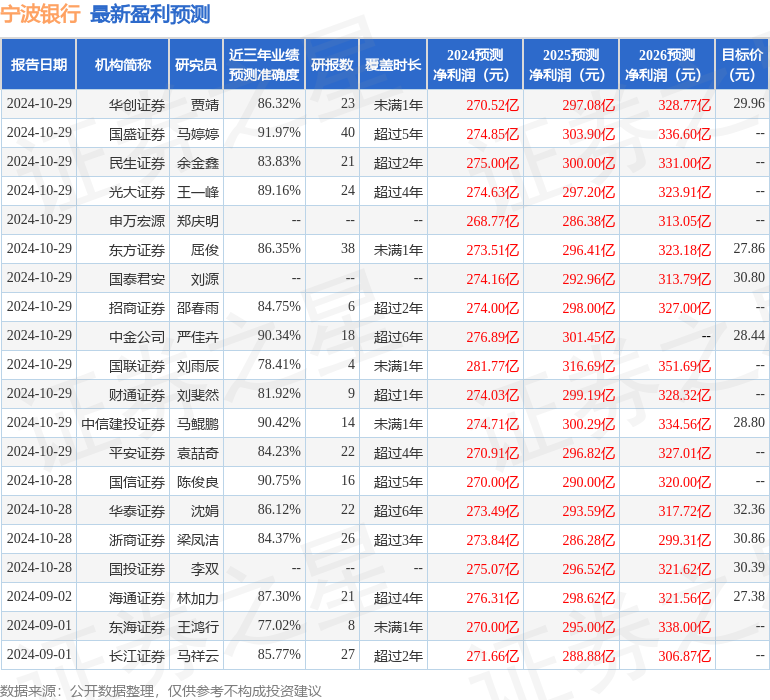

证券之星数据中心根据近三年发布的研报数据计算,国盛证券马婷婷研究员团队对该股研究较为深入,近三年预测准确度均值高达91.97%,其预测2024年度归属净利润为盈利274.85亿,根据现价换算的预测PE为6.32。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为28.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26