东海证券:给予拓普集团买入评级

东海证券股份有限公司黄涵虚近期对拓普集团进行研究并发布了研究报告《公司简评报告:收入端增长提速,汽车电子业务持续放量》,本报告对拓普集团给出买入评级,当前股价为44.59元。

拓普集团(601689) 投资要点 事件:公司发布2024年三季报,2024Q3实现营收71.30亿元,同比+43%,归母净利润7.78亿元,同比+55%,扣非净利润7.27亿元,同比+54%;2024Q1-Q3实现营收193.52亿元45.59同比+37%,归母净利润22.34亿元,同比+40%,扣非净利润20.23亿元,同比+35%。168,603 收入端增长提速,赛力斯等客户或贡献重要增量。2024Q3公司下游主要客户中,北美客45.63%户单季度交付46.29万辆,同比+6%;吉利销量53.40万辆,同比+19%;比亚迪新能源乘4.08用车销量113.08万辆,同比+38%;赛力斯汽车销量11.04万辆,同比+654%;小米交付3.9812.43万辆;理想交付15.28万辆,同比+45%。 空气悬架产品配套问界M9、小米SU7等畅销车型,汽车电子业务放量。分业务来看,2024Q3公司减震器业务实现营收11.74亿元,同比+9%;内饰功能件业务实现营收21.16亿元,同比+29%;底盘系统业务实现营收22.25亿元,同比+36%;汽车电子业务实现营收7.96亿元,同比+1880%;热管理系统业务实现营收3.71亿元,同比-6%。公司为问界M9、小米SU7等配套空气悬架产品,下游车型的畅销推动公司汽车电子业务进入放量阶段。 期间费用率同比改善显著,盈利能力提升。2024Q3公司毛利率为20.88%,同比-1.79pct环比+0.48pct;期间费用率为8.57%,同比-2.78pct,环比+0.36pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别同比-0.14pct、-0.96pct、-0.57pct、-1.11pct,环比+0.07pct、-0.17pct、+0.33pct、+0.12pct。 国内外产能建设持续推进,墨西哥内饰、热管理工厂投产。国内方面,淮南、湖州工厂已投产,杭州湾产业园八期进入设备调试阶段,杭州湾九期、西安、济南、河南工厂建设中。海外方面,北美墨西哥产业园一期项目第一工厂、二期项目已投产,产品包括热泵总成、内饰产品等,另外一家工厂设备安装调试中;美国奥斯汀、奥克兰工厂稳步推进,并筹划波兰工厂二期,在欧洲、北美、南美、东南亚等多个区域进行产能布局。 投资建议:基于配套车型销量预期及公司盈利水平,维持公司盈利预测,预计2024-2026年归母净利润30.16亿元、40.09亿元、48.66亿元,对应EPS为1.79元、2.38元、2.89元对应PE为25X、19X、16X,维持“买入”评级。 风险提示:下游客户汽车销量不及预期的风险;海外市场、新产品拓展不及预期的风险;原材料价格及汇率波动的风险等。

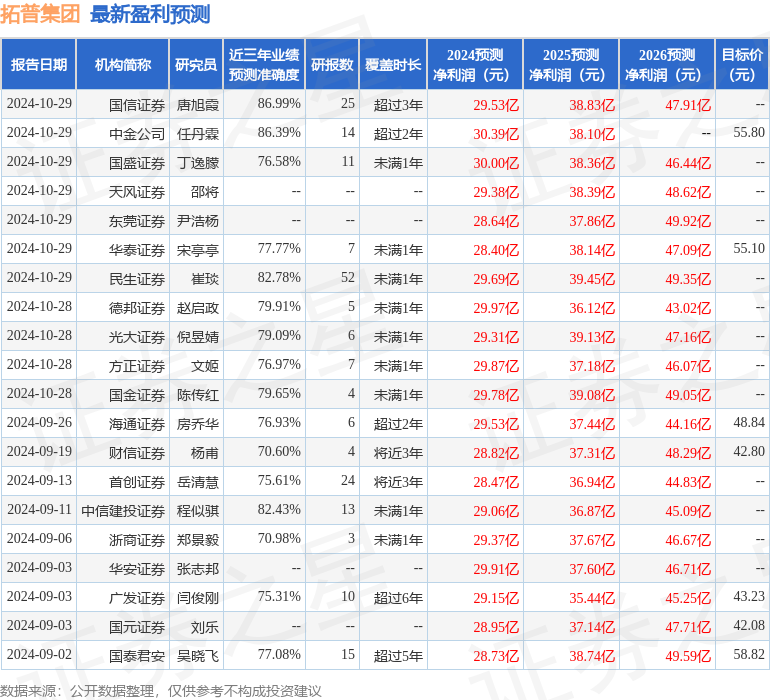

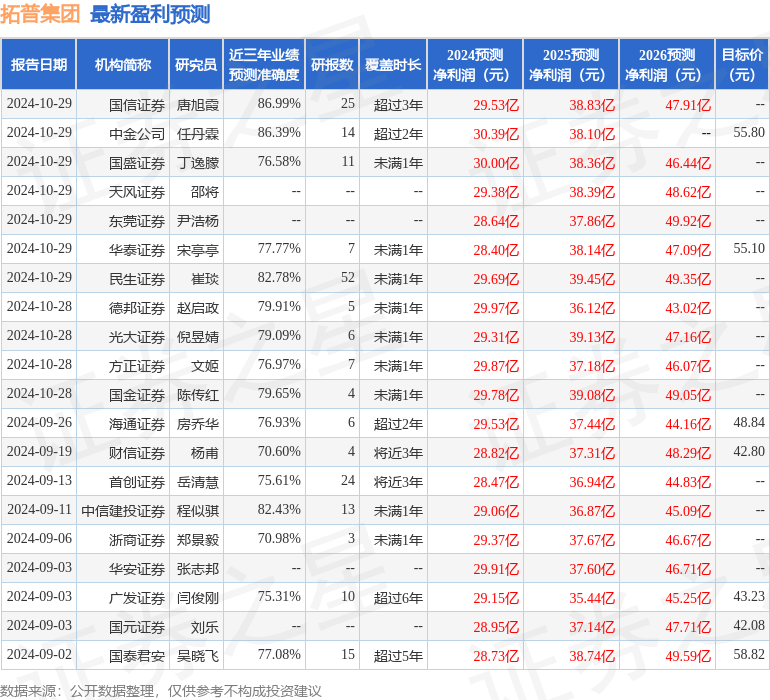

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.53亿,根据现价换算的预测PE为26.05。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级28家,增持评级4家;过去90天内机构目标均价为44.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47