开源证券:给予恺英网络买入评级

开源证券股份有限公司方光照,田鹏近期对恺英网络进行研究并发布了研究报告《公司信息更新报告:2024Q3利润增速提升,继续关注后续产品线》,本报告对恺英网络给出买入评级,当前股价为13.47元。

恺英网络(002517) 2024Q3业绩增长亮眼,产品周期持续向上,维持“买入”评级 公司2024前三季度实现营业收入39.28亿元(同比+29.65%),归母净利润12.80亿元(同比+18.27%),扣非归母净利润12.81亿元(同比+23.43%)。Q3实现营业收入13.72亿元(同比+30.33%,环比+10.00%),归母净利润4.71亿元(同比+31.52%,环比+22.97%),扣非归母净利润4.80亿元(同比+32.53%,环比+27.43%)。公司2024Q3业绩增长主要系《原始传奇》《热血合击》等老游戏表现稳健,《石器时代:觉醒》《怪物联萌》等新游戏贡献增量所致。我们维持2024-2026年业绩预测,预计公司2024-2026年归母净利润分别为18.18/21.67/24.01亿元,EPS分别为0.84/1.01/1.12元,当前股价对应PE分别为16.1/13.3/12.0倍。我们看好后续新游戏上线继续驱动增长,维持“买入”评级。 不断丰富的产品线,有望继续驱动增长 继《诸神劫:影姬》10月9日在港澳台地区上线、《怪物联萌》海外版《怪咖纠察队》10月17日在海外上线,正版授权手游《彩虹橙》10月20日公测后,公司产品线仍在不断丰富。3D动作MMORPG手游《龙之谷世界》在十一测试期间取得了优异的数据表现,或2024年底上线;《斗罗大陆:诛邪传说》在10月10日开启首轮测试,在TapTap预约量超23万;8月份至今,公司旗下《开心小矿工》《原始觉醒》《蓝月纪元》《王国危机》《布衣战神》《永恒龙族》《黑龙风暴》等游戏陆续获得版号,有望加速上线,进一步丰富公司产品线,驱动业绩增长。 AI大模型全自动生成游戏或加速实现游戏生产方式的变革 2024Q3公司毛利率为82.59%(同比-1.07pct,环比+0.61pct),销售费用率30.79%(同比+1.83pct,环比-7.05pct),管理费用率3.34%(同比-2.68pct,环比-0.21pct),研发费用率12.43%(同比+0.52pct,环比+3.01pct),归母净利率34.31%(同比+0.31pct,环比+3.62pct),费用率控制持续驱动利润率提升。公司旗下“形意”大模型可实现AI全自动画图、写文档、做美术等,并自动整合出完整的游戏,或进一步提升游戏研发效率,降低试错成本,进而驱动长期利润率改善。 风险提示:储备游戏上线时间或流水不及预期,老游戏流水下滑等。

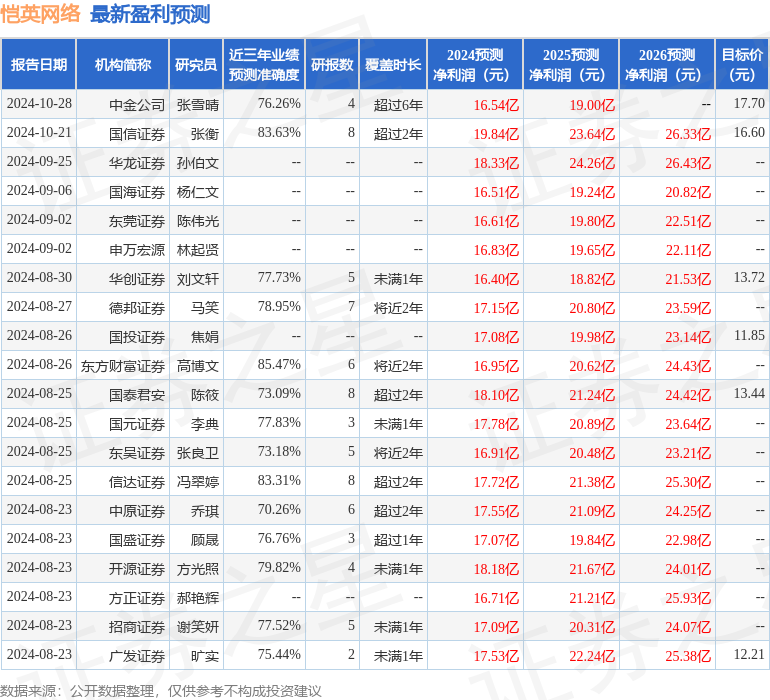

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利16.95亿,根据现价换算的预测PE为17.05。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为14.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26