开源证券:给予济川药业买入评级

开源证券股份有限公司余汝意,巢舒然近期对济川药业进行研究并发布了研究报告《公司信息更新报告:2024Q3经营业绩环比改善,销售管理持续优化》,本报告对济川药业给出买入评级,当前股价为31.72元。

济川药业(600566) 2024Q3营收利润环比增长,维持“买入”评级 公司2024Q1-Q3实现营收58.05亿元(同比-11.19%,下文皆为同比口径);归母净利润19.03亿元(-2.13%);扣非归母净利润16.99亿元(-7.06%)。分季度来看,2024Q3单季度实现营收17.71亿元(同比-7.18%,环比+8.51%);归母净利润5.65亿元(同比-6.58%,环比+14.50%);扣非归母净利润5.19亿元(同比-10.69%,环比+14.21%)。从盈利能力来看,2024Q1-Q3毛利率为79.26%(-2.44pct),净利率为32.86%(+3.07pct)。从费用端来看,2024Q1-Q3销售费用率为37.73%(-3.86pct);管理费用率为5.19%(+0.92pct);研发费用率为5.11%(-0.01pct);财务费用率为-3.54%(-0.93pct)。考虑到销售阶段性承压,我们下调原盈利预测,预计2024-2026年归母净利润分别为26.14/30.46/34.48亿元(原预计为28.53/32.75/38.25亿元),EPS为2.84/3.30/3.74元,当前股价对应PE为11.2/9.6/8.5倍,我们看好公司清热解毒、儿科等核心业务板块发展以及BD产品引进带来的潜在增量,维持“买入”评级。 蒲地蓝消炎口服液转为双跨资质,助力零售渠道销售增长 2023年公司清热解毒类产品销售收入约33.8亿元,占公司营业总收入的比重约35%,其中蒲地蓝消炎口服液为清热解毒类的核心大单品。此前由于蒲地蓝在各省已退出医保,院内增长面临一定压力。而2024年9月27日,蒲地蓝消炎口服液将正式转为双跨(1类)资质产品,此次双跨资质的转换有利于公司院外市场的拓展,助力销售增长。 销售管理持续优化,研发进程稳步推进 2024年公司销售部门建立健全营销管理体系,持续深化营销创新,组建专业化的商务团队,整合商业渠道,拓展合作伙伴。2024H1盐酸非索非那定干混悬剂、左氧氟沙星氯化钠注射液获得注册生产批件,尼莫地平注射液、丙氨酰谷氨酰胺注射液通过一致性评价,普仑司特干糖浆、利多卡因凝胶贴膏完成注册申报。 风险提示:政策变化风险,市场竞争加剧,产品销售不及预期。

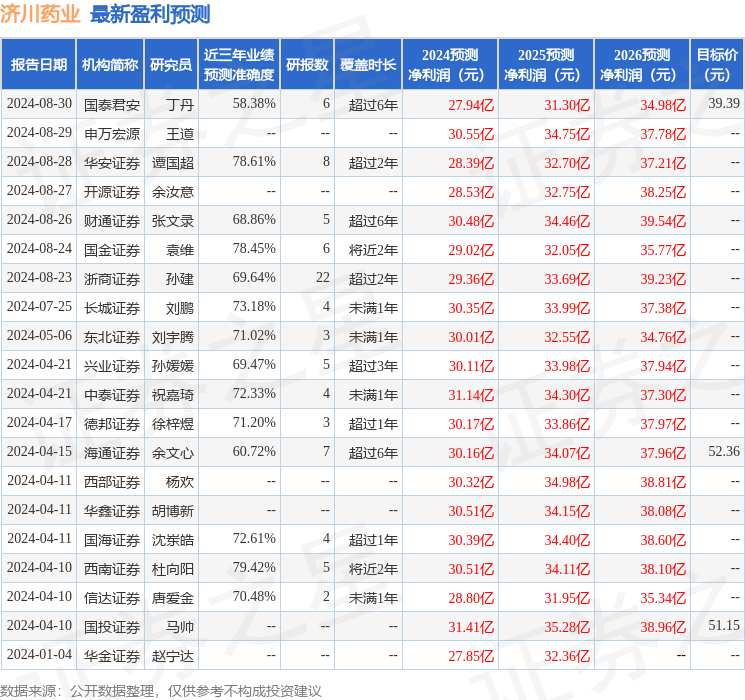

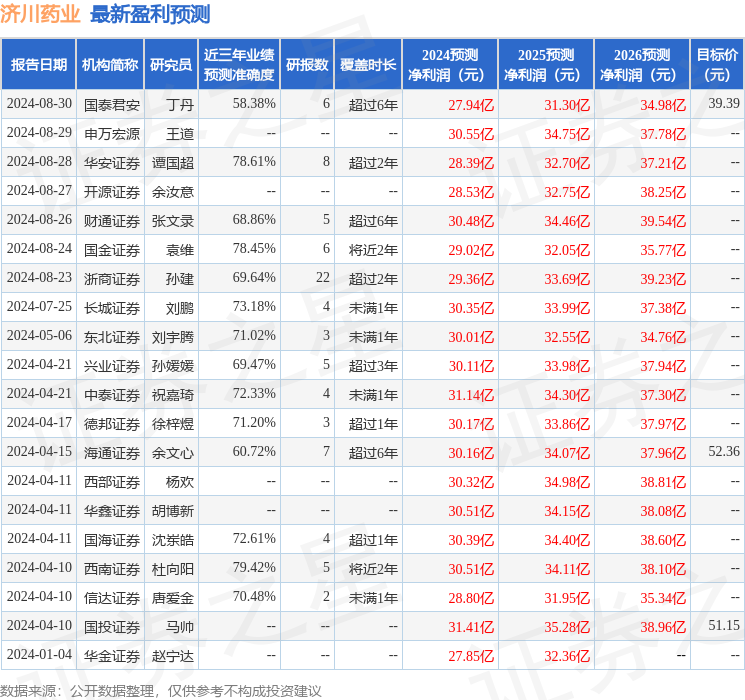

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.42%,其预测2024年度归属净利润为盈利30.51亿,根据现价换算的预测PE为9.58。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为39.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26